Операция «Оптимизация»: налог на прибыль. Оптимизация налога на прибыль 2017

Как уменьшить налог на прибыль: способы, примеры 2018

Многие владельцы компаний входят в особую эйфорию при получении очередной прибыли. Но этот сладкий момент быстро пропадает, и вместо него остается горьковатый привкус долга, который обязан выполнить любой честный бизнесмен – заплатить налог на прибыль. Естественно, всех их интересует, как уменьшить налог на прибыль.

В первую очередь следует вспомнить, что прибыль – итог работы компании, и чем она выше и ниже расходы, тем больше, соответственно, нужно платить налог. И тут следует либо снизить доходы, либо, наоборот, повысить планку расходов. Конечно, ни один здравомыслящий предприниматель не начнет проводить подобные эксперименты, когда существует ряд вполне законных способов, способствующих максимальному сохранению прибыли.

Способы уменьшения налога

Существуют тысячи способов, с помощью которых можно избежать уплаты налога. Среди них ведение двойной бухгалтерии, обнуления кассового аппарата, создание фирм-однодневок и далее по нарастающей. Но подобные схемы заканчиваются плачевно. Чтобы бизнес расцветал, а налоговая была довольна, лучше всего применять законные методы.

Если внимательно почитать законы, можно найти несколько лазеек, позволяющих существенно снизить налоговый пресс. Все начинается с малого:

- Рассматривая предлагаемые НК режимы налогообложения, следует заранее просчитать все варианты. И остановить выбор на максимально подходящем под требования деятельности компании варианте. Если есть возможность, стоит отдать предпочтение льготному варианту.

- Обязательно следует рассмотреть все варианты калькулирования налогов, по самым выигрышным вариантам нужно разработать соответствующую учетную политику.

- При поиске компаний для заключения очередного договора лучше отдавать предпочтение тем, кто работает по льготному налогообложению.

- Всегда следует пользоваться отсрочкой платежей.

- Чаще применять оффшорные зоны.

- Во время проведения процедуры сделки лучше применять замену отношений.

Другие способы, применяемые для уменьшения налога, также могут использоваться. Но одна часть из них требует дополнительных затрат, другая — определенных знаний. В некоторых случаях уменьшение налога возможно лишь при наличии надежного партнера, который сможет в нужный момент принять определенную часть перечисляемых средств.

Платеж по аренде

Для данного метода как раз и понадобится проверенный контрагент, пользующийся «упрощенкой». Перед заключением договора на аренду ему перечисляется определенная часть средств. Далее используются арендные платежи, способствующие снижению налога. Но нужно, чтобы в этих платежах стояла немного завышенная сумма амортизационных отчислений.

Для большего эффекта можно отдать арендодателю средства, по которым истек срок амортизации. Таким образом можно добиться существенного снижения налога на имущество. При этом компания контрагента вообще не платит налог, так как она полностью освобождена от него. Используя этот способ для снижения налога, компания одновременно как бы страхует свое имущество от возможных конфискационных процедур, которые могут возникнуть из-за налоговых санкций.

Пришла пора рушить условия

Как бы странно ни звучало, но при нарушении подписанного договора компания также может существенно сэкономить средства. Но при условии, что из-за этого нарушения контрагенту довелось вести деятельность, которая требует оплаты ЕНВД. В этой ситуации компании, нарушившей условия договора, придется заплатить штраф. Чтобы он был внесен в перечень расходов, компания-нарушитель всего лишь должна признать вину и закономерность санкции.

Маркетинговые лазейки

В число расходов, уменьшающих налог на прибыль, входят и маркетинговые услуги. Перечисление за предоставления их фирме-контрагенту является прямыми расходами, необходимыми для развития бизнеса. Поэтому их можно спокойно заносить к информационным тратам. На всякий случай для подобных целей можно использовать еще изучение рыночной конъюнктуры. Данная статья также входит в число услуг маркетологов.

Почти традиционной уловкой, способствующей снижению налога, является поддельный иск. Предъявляемый к контрагенту, он требует существенных затрат на услуги юристов и консультантов, находящихся, соответственно, «в теме». Такое «липовое» дело в конечном итоге оканчивается достаточно мирно, но с очень интересными суммами. Расходы за такие консультационные работы в определенное время вычитаются из прибыли компании.

К законным и эффективным способам относится и торговый сбор, который уменьшает налог на прибыль, правда лишь в том случае, если сумма перечисляется в виде авансового платежа и только на той территории, где происходит непосредственная уплата сбора. Сказать, что в каждом законе можно найти лазейку, конечно, нельзя. Но если захотеть, то найти десяток способов уменьшить долг вполне возможно.

saldovka.com

Операция «Оптимизация»: налог на прибыль. Бухгалтер 911, № 51, Декабрь, 2017

Прежде всего, забегая в «светлое будущее», отметим, что введение налога на выведенный капитал откладывается минимум на год. Поэтому и в этом, и в следующем году финрезультат до налогообложения как был, так и остается определяющей величиной для расчета обязательств по налогу на прибыль. Определенные изменения в плане корректировки этого финрезультата принесут новации из Закона, принятого 07.12.2017 г. на базе законопроекта № 6776-д (о них мы расскажем в следующих номерах). Но актуальны они будут лишь для следующего года. «Заденет» отчетность за 2017 год лишь новый срок подачи годовой (!) декларации для квартальщиков.

Его продлили с 40 до 60 календарных дней.

Возвращаясь к нашему финрезультату, отметим очевидную вещь. Уменьшая этот показатель, вы соответственно и меньше уплачиваете налога. Разумеется, если нет «компенсирующей» разницы, актуальной опять же только для высокодоходных плательщиков налога на прибыль и низкодоходных «добровольцев».

Как именно можно это сделать, сейчас и расскажем. Причем задействовать будем, в основном, бухучетные моменты.

Нехозрасходы: зеленый свет ! Изменившийся с 01.01.2015 г. механизм определения финрезультата до налогообложения прекрасен тем, что позволяет всем плательщикам налога на прибыль (независимо от объема доходов) учитывать расходы, не связанные с хоздеятельностью! Все потому, что в бухучете нет никаких запретов по учету расходов, а в разд. ІІІ НКУ разницы, обязующие их «вычистить», по большому счету, являются редкостью. Хотя наметилась тенденция к их постепенному расширению .

В частности, высокодоходные плательщики налога на прибыль и низкодоходные «добровольцы» обязаны увеличивать финрезультат до налогообложения на сумму:

— остаточной стоимости отдельного объекта непроизводственных основных средств1, определенной в соответствии с НП(С)БУ или МСФО, в случае ликвидации или продажи такого объекта;

— расходов на ремонт, реконструкцию, модернизацию или другие улучшения непроизводственных основных средств*, отнесенных к расходам в соответствии с НП(С)БУ или МСФО2.

Справедливости ради отметим, что предусмотрен и компенсатор, но срабатывает он только при продаже такого объекта;

При этом уменьшают финрезультат до налогообложения на сумму, не превышающую размер полученного дохода.

— средств или стоимости товаров, выполненных работ, оказанных услуг, безвозмездно перечисленных (переданных) в течение отчетного (налогового) год

i.factor.ua

Оптимизация налога на прибыль

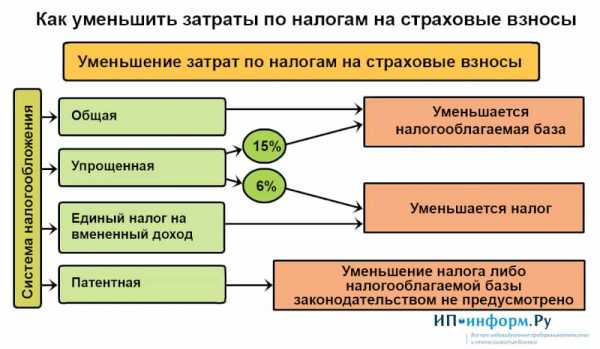

Под оптимизацией налога на прибыль организации, чаще всего, понимают уменьшение его суммы. Для этого существует достаточно способов — как абсолютно законных, так и способных вызвать санкции со стороны налоговых органов.

Организационно-правовые способы оптимизации

Для оптимизации или уменьшения налоговой нагрузки существует несколько основных методов:

- Применение специальных режимов налогообложения ЕСХН, ЕНВД;

- Отнесение к категории неплательщиков налога на прибыль;

- Возможность уплаты только квартальных авансовых платежей по налогу на прибыль;

- Вывод части доходов из-под налогообложения путем создания родственных организаций, использующих специальные налоговые режимы;

- Разработка собственных калькуляций себестоимости производства, главное требование — их обоснованность;

- Анализ юридических договоров с поставщиками и корректировка их содержания с целью включения затрат по нему в расходы текущего периода единовременно и полностью;

- Своевременный зачет переплат в бюджет по налогам;

- Отсрочка по уплате налога, и др.

Другие способы оптимизации

Кроме перечисленных выше, существует возможность оптимизации налогообложения при помощи учетной политики и периодического регулирования.

В первом случае в учетной политике предприятия должны быть отражены следующие моменты:

- Градация для определения прямых и косвенных расходов;

- Возможность принятия убытка предыдущих налоговых периодов;

- Установление нижней границы стоимости амортизируемого имущества;

- Оптимизация сроков полезного использования имущества;

- Возможность применения повышающих коэффициентов амортизации имущества;

- Использование амортизационной премии;

- Создание резервов по расходам будущих периодов, по сомнительным долгам и так далее.

Получите 267 видеоуроков по 1С бесплатно:

Отражение резервов в учетной политике:

При периодическом регулировании налогообложения возможно использовать способы:

- Начисления штрафных санкций за неисполнение условий по договорам, в содержании которых это предусмотрено с согласия контрагента;

- Оформление документов поставок, предполагаемых будущим периодом, в текущем периоде с согласия контрагента;

- Списание просроченной или безнадежной дебиторской задолженности;

- Начисление контрагенту по договоренности премии за превышение объема продаж, и так далее.

Но эти схемы с точки зрения органов ФНС являются сомнительными.

Очевидно, что все приведенные схемы оптимизации налогообложения не являются универсальными. Каждая организация может использовать эти идеи как основу для разработки собственного плана оптимизации.

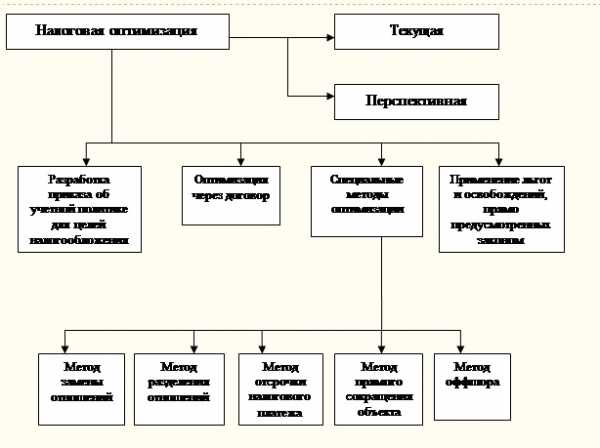

Общая схема налоговой оптимизации

Основные требования налоговой оптимизации

Самым простой и первой приходящей на ум возможностью снижения налога на прибыль является уменьшение размера прибыли. Фактически, все законные способы уменьшения сводятся к предусмотренному законом увеличению расходов, принимаемых в налоговом учете. Один из маневров — перенос в текущий период убытков прошлых периодов. Во избежание претензий налоговых органов, при переносе должны соблюдаться условия:

- Неаффилированность контрагентов и рыночные цены сделок;

- Непритворность сделок.

Также используется перенос прибыли предприятия на субъекты льготного налогообложения. Кроме уже перечисленных условий, здесь необходимы:

- Непосредственная связь расходов с производством, то есть, экономическая оправданность проведенных расходов;

- Самостоятельность организации — субъекта льготного налогообложения.

При проведении операций, направленных на уменьшение НБ, важно соблюдать правило их единичности. Множество однотипных операций такого рода закономерно вызовут интерес контролирующих органов.

При создании резервов на расходы будущих периодов, отпуска будущих периодов, резервы на ремонт основных средств, происходит равномерное распределение предполагаемых в текущем году расходов по всем кварталам. Поскольку прибыль рассчитывается нарастающим итогом за год, такая тактика позволяет уменьшить размер авансовых платежей по налогу. Вместе с тем, неизрасходованные в течение года суммы резервов в конце года попадают в финансовый результат и увеличивают прибыль.

Влияние создания резерва на прибыль

Суммы резервов по сомнительным долгам включаются в состав внереализационных расходов.

Допустим, ООО «Парма» в конце 2015г. создало резерв по сомнительным долгам в сумме 950 000 руб. В 1 квартале 2016г. часть контрагентов погасили свою задолженность в общей сумме 300 000 руб.

Эти операции отражаются в учете проводками:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 91.2 | 63 | Отражено создание резерва по сомнительным долгам | 950 000 | Инвентаризация, бух.справка |

| 51 | 62(76) | Погашение задолженности контрагентами | 300 000 | Выписка банка |

| 63 | 91.1 | Списание погашенного резерва в доходы | 300 000 | Бухгалтерская справка |

Таким образом, при расчете налога на прибыль за 1 квартал в расходах организации отражено (950 000 — 300 000) 650 000 руб. расхода в целях налога на прибыль.

buhspravka46.ru

Оптимизация налога на прибыль

Оптимизация налога на прибыль: законные способы, методы, схемы

Уменьшение суммы выплачиваемых налогов – цель, к которой стремятся все налогоплательщики. Одним из способов достижения этого является оптимизация налога на прибыль. Она может быть достигнута путем планирования двух видов:

- За счет уменьшения налоговой базы.

- Путем максимального применения механизмов налогового регулирования.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

8 804 333 71 85 (Звонок Бесплатный)

Это быстро и бесплатно!Предназначение такого мероприятия

Налог на прибыль построен так, что он касается всех. Поэтому он является желанным объектом оптимизации для многих компаний. Тем более его особенности позволяют найти простые подходы к процессу оптимизации. У этого налога они такие:

- Размер минимальной суммы к оплате не фиксирован.

- Есть варианты с применением различных статей расходов.

Такая оптимизация допускается налоговым кодексом и может включать следующие направления:

- Изменение учетной политики при расчете налога на прибыль.

- Широкое использование налоговых льгот и отсрочек.

- Ревизию затрат на обслуживание основных фондов.

- Индивидуальный подход при выборе типа договоров с клиентами.

О возможности проведения оптимизации по НнП расскажет видео ниже:

Способы оптимизации налога на прибыль

Если под способом оптимизации подразумевать реальные возможности снижения суммы налога на прибыль, то можно рассмотреть отдельно варианты:

- Для физических лиц.

- Для юридических лиц.

Для физических лиц

В данном случае есть несколько абсолютно официальных способов оптимизировать налог. Хотя с их применением и могут возникнуть трудности в подтверждении их обоснованности. Но, тем не менее, вот они, эти три основных элемента-направления оптимизации налога на прибыль:

- Налоговые вычеты. Это может быть учеба, медицинское обслуживание, покупка какой-либо недвижимости и другие стандартные вычеты. Но сумма вычетов ограничена лимитом, и применять этот вариант бесконечно не возможно.

- Поэтому с сотрудниками, имеющими постоянно высокие доходы можно расторгнуть контракт, и заключить договор как с индивидуальным предпринимателем. Ведь если высокооплачиваемые работники зарегистрируются как ИП, то могут экономить на налогах, перейдя на УСН.

- Еще один вид снижения налога для физических лиц – это оформление части зарплаты в виде материальной помощи. Налоговым кодексом подобные вещи допускаются при установленном ежемесячном максимуме.

Методы уменьшения трат по налогообложению прибыли — тема следующего видеосюжета:

Для юридических лиц

Юридическим лицам к оптимизации налога на прибыль следует подходить осмотрительно и руководствоваться в данном вопросе следующими принципами:

- Соблюдать действующие юридические нормы и законы.

- Иметь осознание последствий от возможных нарушений.

- Быть в курсе существующей судебной практики по данному вопросу.

- Анализировать сложившуюся ситуацию с выплатами по налогу на прибыль, и вести налоговое планирование на основании этого анализа.

С учетом этих факторов компании могут вводить в свой обиход следующие законные способы и схемы оптимизации налога на прибыль организаций:

- Формирование (создание) резервов. Способ заключается в том, чтобы добиться равномерного распределения налога на прибыль в течение года за счет сформированных резервов. Он позволяет избежать пиковых выплат, связанных с отпусками, ремонтом основных средств или долгами.

- Оптимизация элементов налогового учета. То есть выбор способов учета и оприходования доходов и расходов с наименьшими налоговыми начислениями.

- Перенос налоговой базы на родственные предприятия. В этом случае прибыль предприятия переносится в компанию со льготным режимом налогообложения с последующим выводом оттуда без дополнительной налоговой нагрузки.

- Применение временных разниц при расчете налога с последующим его переносом на следующий период.

- Переход компании на один из льготных режимов (ЕНВД или УСН) при использовании которого налог на прибыль не взимается или изыскание возможности быть причисленным к неплательщикам данного налога.

- Разделение. Договор на большой комплекс работ может быть разделен на несколько, с учетом того, что некоторые виды деятельности не попадают под налогообложение прибыли.

- Оптимизация амортизационных отчислений. Имеется в виду введение повышающих коэффициентов (например, если оборудование работает круглосуточно). Или покупка сложного и дорогого оборудования по частям. К этому же методу можно отнести использование принципа амортизационной премии, или установить нижнюю границу отношения имущества к попадающему под амортизацию.

- Планирование предполагаемой прибыли и недопущение ее фактической величины от планируемой.

- Оптимизация расходов на производство путем контроля за калькуляцией себестоимости продукции.

- Оптимизация учета затрат компании и их разделение на прямые и косвенные.

- Корректировка договоров на предмет возможности отнесения части затрат на текущий период единовременно.

- Оптимизация посредством использования долговых инструментов. Таких, как: вексель, заем, поручительство.

- Возмещение НДС путем его зачета в счет налога на прибыль.

В этом видео рассмотрена оптимизация налога на прибыль организации с примерами:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:8 804 333 71 85 (Звонок Бесплатный)

Это быстро и бесплатно! Понравилась статья? Поделитесь с друзьями в социальных сетях: И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, Google Plus или Twitter.uriston.com

Оптимизация налога на прибыль в 2017. Способы сократить налог

Каждый предприниматель время от времени задумывается о том, как уменьшить налоги. Некоторые пускаются на неправомерные схемы и ухищрения, другие идут по легальному пути. Закон предоставляет представителям бизнеса несколько вариантов налоговой оптимизации, и каждый вправе выбрать наиболее удобный и выгодный для себя. В этой статье мы поговорим о том, как оптимизировать налог на прибыль.

Планируем

Сначала напомним о том, что, собственно, такое налог на прибыль. Это прямая разница между доходами и затратами коммерческого предприятия.

Изменить размер прибыли можно либо путем уменьшения доходов, либо, соответственно, путем увеличения расходов.

Таким образом, благодаря некоторым нехитрым манипуляциям появляется возможность существенно облегчить налоговый груз.

Повлиять на размер налоговых сборов законным образом проще всего через грамотное налоговое планирование.

Этот метод оптимизации является среди бизнесменов самым распространенным и популярным, так как при выполнении определенных действий он позволяет существенно снизить налоговое бремя и не подставлять себя под удар контролирующих структур. Итак, к способам налогового планирования относятся:

- своевременный выбор правильного режима налогообложения;

- заключение, скажем так, «грамотных» договоров, с некоторыми тонкостями;

- применение предоставляемых законом льготных условий;

- дружба с компаниями, находящимися на льготном налогообложении;

- оффшоры;

- активное пользование правом на налоговые отсрочки;

- прописанные в учетной политике предприятия выгодные схемы налогоисчисления.

Это только часть способов влияния на налоговую базу через планирование. Некоторые из них не требуют каких-либо дополнительных комментариев со стороны юристов и сложных организационных мероприятий, другие, к примеру, оффшоры, возможны только при больших финансовых вливаниях. Рассмотрим самые востребованные и безопасные методы налоговой оптимизации более подробно.

Делаем полезные запасы

Каждая компания имеет право на создание резервов. Предполагается, что они могут пригодиться для оплаты отпусков, вознаграждения за выслугу лет сотрудникам, обновление материально-технической базы и оборудования и т.д. Этот способ дает возможность правильно распределить по налоговым периодам расходы, а ведь именно грамотное обоснование расходов является важнейшей частью исчисления налога на прибыль.

Нужно понимать, что резерв не может повлиять на общий размер суммы налога на прибыль за весь отчетный период, но зато, благодаря ему, можно существенно снизить авансовые платежи.

Для многих предпринимателей это является отличным выходом в тех ситуациях, когда в ближайшем будущем ожидаются большие траты, а уже сегодня нужно заплатить налоги.

Договор аренды – используем во благо

Это не тот тип договора, когда одна компания арендует у другой какие-то площади.

В данном случае, под договором аренды подразумевается закрепленная документально временная передача основных средств предприятия сторонней организации, работающей по упрощенному налогообложению.

Суть договора аренды в том, что арендные выплаты увеличивают доходы фирмы на УСН, но при этом уменьшают налогооблагаемую прибыль арендатора.

Привлечение юристов

При правильно подходе, даже небольшие финансовые претензии к контрагентам можно увеличить в несколько раз. Главное, чтобы стоимость юристов, которые будут заниматься подобным вопросом, не зависела от размера исковых притязаний. При этом, спор можно полюбовно разрешить мировым соглашением, не доводя до суда. В мировом соглашении, конечно, должна стоять уже не та сумма, которая была заявлена истцом первоначально.

В чем особенность этого метода?

Затраты на консультантов и юристов значительно снижают прибыль налогоплательщика.

К тому же нигде в Налоговом кодексе РФ не прописаны требования к обоснованию различных расходов через сравнение их с доходами, для получения которых они осуществлялись. Так что, размер вознаграждения юристу может быть даже очень большим – никто не сможет придраться. Самое приятное в этой схеме — то, что проводить такие фокусы можно довольно часто.

Маркетинг как способ оптимизации налогов

Тоже простой, доступный и не требующих каких-то особенных умений метод налоговой оптимизации. Суть его незатейлива: компания выказывает желание к дальнейшему активному росту, освоению новых направлений, поэтому заказывает написание бизнес-плана. В качестве исполнителя данной услуги выступает фирма, находящаяся на УСН.

Таким образом, средства, потраченные на разработку стратегии развития, учитываются при расчете налоговой базы как траты на исследование рынка или оплаты информационных и консультационных услуг.

Снижаем налоги через агентский договор

Не мудрствуя лукаво, можно заключить специальный договор, при котором выручка компании будет считаться не ее собственной, а принадлежащей другой организации.

Для этого нужно просто-напросто стать фирмой-посредником, доходом которой является только агентское вознаграждение. Это весьма распространенный способ уменьшения налоговой базы. В данном случае, самым важным моментом является тщательная проработка агентского договора и грамотное документальное оформление сделки.

Не забываем о брендах

Фирма, находящаяся на упрощенной схеме налогообложения, может использовать бренд. А затраты, понесенные на право пользования товарным знаком, учитываются как любые другие расходы организации.

Избавляемся от ненужного

В отличие от, например, использования юридических и консультационных услуг для снижения налоговой базы, операцию по учету расходов на списание устаревших активов, можно проводить только единожды в том налоговом периоде, в котором она и произошла.

В качестве обоснования таких расходов служит ликвидация объектов незавершенного строительства, списание нематериальных активов и так далее.

Не соблюдаем условия

Эффективным способом экономии налогов является признание штрафных санкций за нарушение обязательств по долгам и договорных условий.

Затраты, понесенные через штрафы, учитываются как внереализационные расходы. Особенно хорошо играет на руку пренебрежение к условиям договора, подписанного с фирмой, работающей по единому налогу на вмененный доход.

Берем на себя чужие убытки

Путь слияния с убыточной компанией – легкий, хотя и не самый безопасный способ сократить отчисления в бюджет, причем, не только в текущее время, но и в будущие периоды.

Происходит это по той простой причине, что компания-правопреемник наследует все расходы убыточного предприятия во всех их полноте и неприглядности.

Еще раз особо подчеркнем то, что данный способ оптимизации налогов чреват внезапными визитами налоговых инспекторов.

Переносим свои убытки

Иногда можно воспользоваться правом, предоставляемым налоговым кодексом на перенос убытков за прошедшие налоговые периоды на будущее. Причем, сначала надо учитывать более поздние убытки, постепенно переходя к ранним. Делать это можно на протяжении десяти лет после того, как убыток был получен.

Внимание! При применении каких-либо способов оптимизации налогов руководству компании, на всякий случай, следует быть готовым к более пристальному вниманию со стороны налоговиков – за годы практики у них развилось особое чутье на те предприятия и организации, которые стремятся сократить размер налоговых выплат.

Как показывает данный материал, законных способов для уменьшения налогов, вполне достаточно для того, чтобы не прибегать к незаконным схемам. Грамотный, опытный бухгалтер всегда найдет путь для того, чтобы уменьшить налоговое бремя своего работодателя.

assistentus.ru

Оптимизации налога на прибыль

Положительной особенностью начисления налога на прибыль является отсутствие минимальной фиксированной суммы. База для исчисления налога согласно гл. 25 НК РФ определяется как разница полученных доходов и произведенных расходов. Если доходная часть не подлежит изменению, то состав расходов регулируется благодаря оптимизации и налоговому планированию. Данная статья расскажет вам об оптимизации налога на прибыль различными способами и схемами.

Доступные способы законного налогового регулирования

Законодательные нормы предоставляют множество возможностей произвести оптимизацию налога на прибыль. Предприятия имеют возможность снизить величину уплачиваемого налога за счет внутренних резервов по оптимизации методов учета. К распространенным вариантам относятся:

- Создание родственных компаний, применяющих специальные режимы, не требующие уплаты налога на прибыль. Дополнительный плюс – наличие низкой ставки по специальным режимам.

- Максимальное использование условий хозяйственных договоров. К благоприятным условиям относятся определение момента перехода права собственности на материальный актив, возможность наложения санкций при несоблюдении условий договоров и прочие.

- Создание резервов различных целевых назначений на предстоящие отпуска, ремонт, обесценение ТМЦ, сомнительные долги и другие. Благодаря резервированию средств предприятие может планировать момент включения расходов в налогооблагаемую базу.

- Ввод объекта недвижимости. При вводе объекта капитального строительства организация может создавать несколько имущественных комплексов с различным сроком списания, например, здание и инженерная система.

- Изменение стоимости основных средств. При необходимости проведения ремонта стоимость затрат представляется не как реконструкция, изменяющая стоимость ОС, а текущий ремонт, затраты по которым списываются одномоментно.

- Амортизация основных средств. При начислении амортизации в налогообложении можно включить в состав затрат амортизационную премию, принять минимальное число лет списания вместо максимального срока.

- Использование результатов инвентаризации расчетов. Своевременность истребования задолженности, перевода долгов в соответствующую категорию позволяет изыскать внутренние резервы и произвести списание просроченной задолженности.

- Калькуляция себестоимости. Предприятия производственного назначения имеют возможность включать в себестоимость продукции любые обоснованные затраты

Применение каждого из способов предваряет анализ плюсов и минусов применения с учетом перспективы. Одномоментное снижение налога может принести в будущем дополнительные убытки. Читайте также статью: → «Как платить налог на прибыль авансовыми платежами?»

Оптимизации налога на прибыль: сравнительный анализ способов оптимизации

Методы оптимизации имеют положительные и отрицательные стороны для реализации.

| Метод | Плюсы | Минусы | Использование |

| Взаимозависимые компании на общих и спецрежимах | Часть доходов выводится из-под налогообложения | Дополнительная трудоемкость ведения учета | Оптимально для компаний с оптом и розницей |

| Условия договоров | Большие возможности регулирования | Необходимость согласования оптимизации с партнером | Используется при наличии длительного сотрудничества с партнерами |

| Создание резервов | Планомерное налогообложение прибыли в течение года | При неиспользовании суммы резерва включаются в доход | Для предприятий со значительными оборотами |

| Разделение объектов недвижимости | Списание затрат в более короткие сроки | Требуется увеличение документооборота и трудозатрат | Используется предприятиями, осуществляющими капитальное строительство |

| Реконструкция объектов ОС | Включение затрат в состав текущих расходов | Необходимость тщательной подготовки документов | Применяется при наличии объектов ОС длительного срока использования |

| Амортизация ОС | Списание стоимости в короткие сроки | В дальнейшем уменьшается размер амортизационных отчислений | Компаниями в периоде развития деятельности или расширения производства |

| Списание долгов | Включение в состав расходов | Снижается цена баланса | Применяется при наличии задолженности |

| Калькуляция себестоимости | Увеличение расходной части | Трудоемкость планирования и сопоставления с фактом | Используется предприятиями с изменением видов номенклатур |

Применение различных методов оптимизации позволяет увеличить расходную часть в периоде получения значительных доходов и учесть при расчете базы налогообложения. При выборе метода необходимо учитывать соразмерность трудозатрат полученной от реализации операций экономии.

Схемы оптимизации налогообложения прибыли

В учете предприятий могут возникать схемы оптимизации, основной из которых является использование группы компаний с низконалоговыми участниками. В состав компаний включаются вспомогательные организации на специальных режимах или ИП. Создание новых компаний на базе имеющегося бизнеса не является запрещенной схемой, что подтверждено постановлением Президиума ВАС РФ от 09.04.2013 № 15570/12.

Экономия возникает за счет:

- Перевода основных средств в компании с режимами, не уплачивающих налог на имущество.

- Снижения трудоемкости от ведения операций и уменьшения количества лиц, участвующих в оформлении. Организации или ИП, применяющие специальные режимы, могут вести упрощенный учет.

- Снижения налогового бремени за счет применения пониженных ставок налогообложения доходов.

- Увеличения основной компанией суммы расходов в виде услуг, приобретения ТМЦ, полученных от низконалоговых участников группы и учитываемых при налогообложении базы.

При использовании данной схемы все участники являются добросовестными налогоплательщиками. При дроблении бизнеса требуется избегать возникновение аффилированных лиц и принципа «одного кармана».

Оптимизация прибыли в ООО и ИП

Налог на прибыль уплачивают организации и ИП, применяющие общую систему налогообложения. При схожести оформления операций имеются отличия в учете, обеспечивающие разные условия для оптимизации.

| Условие | ООО | ИП |

| Ставка налогообложения | Налог на прибыль в размере 20% | НДФЛ в размере13% |

| Возможность переноса убытков, полученных в предыдущих периодах | Имеется, в порядке лучения убытков в течение 10 лет | Отсутствует, убытки, полученные в текущем году, не используются в расчете НДФЛ |

| Проведение реорганизации | Предприятия в форме ООО имеют возможность провести реорганизацию несколькими способами | ИП имеют право только зарегистрироваться и прекратить деятельность |

| Открытие филиалов | ООО имеет право создавать обособленные подразделения и филиалы | ИП не создает дочерние организации |

Для вновь зарегистрированных ИП установлены налоговые каникулы, возможность применить льготу у ООО отсутствует.

Применение льгот для оптимизации прибыли

Большинство льгот по налогу на прибыль в настоящее время отменены. Ставка налога применяется в размере 20% от полученной прибыли, но может быть уменьшена по распоряжению региональных властей. Минимально допустимая величина региональной ставки составляет 12,5% (с 2017 по 2020 гг). Законодательством определен ряд видов деятельности, доход от ведения которой облагается по ставке 0 процентов:

- Медицинская и образовательная деятельность.

- Резиденты особых и свободных экономических зон.

- Производители сельскохозяйственной и рыбохозяйственной продукции.

- Участники проектов инвестиционного характера регионального значения.

- Деятельность по социальному обслуживанию граждан.

- Участники проекта «Сколково»

Подробный перечень льготируемых видов деятельности указан в ст. 284-284.5 НК РФ.

Предоставление льготы по налогу

Получение льготы по прибыли в виде пониженной ставки осуществляется в заявительном порядке. Предприятие должно обратиться в территориальный орган ИФНС до начала налогового периода. Подача заявления осуществляется не позднее месячного срока до наступления календарного года.

К заявлению необходимо приложить документы, подтверждающие право на льготу и дополнительные расчеты при необходимости подтверждения доли льготируемых доходов в общем объеме. Документы предоставляются в форме копий, заверенных в установленной форме. Читайте также статью: → «Льготы по налогу на прибыль организаций»

Утрата льготы по налогу на прибыль

В процессе ведения деятельности право на пониженную ставку может быть утрачено налогоплательщиком. Причинами служат несоблюдение дополнительных условий для получения льготы. Предприятия, утратившие право на получение льготы в течение календарного года, должны внести налог в бюджет по ставке 20% за весь налоговый период.

Налогоплательщик должен пересчитать обязательства, уплатить недостающую недоимку и пени, рассчитанные за каждый день пропуска платежа. На основании измененных данных в ИФНС представляются уточненные расчеты по налогу на прибыль.

Пример пересчета налога при утрате права на льготу

Организация ООО «Здравница» осуществляет медицинскую деятельность. В 2016 году предприятием была заявлена льгота на ставку 0 процентов. Доход общества за 3 месяца составил 350 300 рублей, расходная часть – в размере 222 700 рублей. В связи с утратой лицензии предприятие обязано уплатить в бюджет недоимку и пени. Фактическая уплата произведена 01.06.2016. Произведен расчет обязательств:

- Налога: Н = (350 300 – 222 700) х 20% = 127 600 х 20% = 25 520 рублей.

- Пени: П = 25 520 х 34 дн. / 300 х 11% = 318,15 рублей.

Организация внесла недоимку до представления уточненной декларации, что позволяет избежать штрафных санкций.

Оптимизация налога на прибыль при использовании положений учетной политики

Предприятия имеют возможность определить в учетной политике оптимальные способы ведения учетных операций. Все положения учетной политики, направленные на оптимизацию прибыли, являются более трудозатратными и требуют значительного объема подтверждающих первичных документов. К условиям, позволяющим оптимизировать налогообложение, относят:

- Применение амортизационной премии при вводе в эксплуатацию объекта основного средства.

- Использование нелинейного способа начисления амортизации и повышающих коэффициентов при начислении амортизации.

- Учет убытков прошлых лет при расчете налоговой базы. Предприятие должно хранить документы, подтверждающие получение убытка в предшествующих периодах.

- Создание резервов различного назначения для равномерного учета расходов.

- Учет стимулирующих выплат работникам в составе заработной платы.

- Включение в состав расходов, подлежащих нормированию, в иной форме. Например, допускается применить свои нормы расходования топлива, установленные по замерам.

- Использование при учете ТМЦ метода списания по средней стоимости.

Большинство условий ведения учета применяется в течение длительного времени. Например, смену нелинейного способа начисления амортизации для однородных групп на линейный можно производить один раз в 5 лет. Продолжительность внедрения более сложных методов требуется учитывать при их утверждении. Читайте также статью: → «Расчет и уплата налога на прибыль ИП при разных налоговых режимах»

Распространенные ошибки при оптимизации налога на прибыль

При внедрении способов оптимизации налогообложения прибыли часто не учитываются дополнительные условия, приводящие к убыткам.

| Условие | Верная позиция | Последствия неправильных действий |

| Использование серых схем с привлечением фирм-однодневок, фиктивных документов | Оптимизация законными способами обеспечивает экономию без претензий налоговых служб | Серые схемы давно известны ИФНС и достаточно просто выявляются при проверках |

| Занижение стоимости предмета продажи от аффилированного лица или завышение при покупке | При получении ТМЦ по договорам между взаимозависимыми лицами необходимо использовать рыночные цены | ИФНС имеет право доначислить налог, применив положения ст. 40 НК РФ. Позицию придется отстаивать в суде |

| Представление частей комплекса ОС отдельными объектами различных амортизационных групп | Постановка на учет комплекса ОС как самостоятельных объектов возможна только при подтверждении самостоятельного функционирования | ИФНС может признать недействительным постановку на учет комплекса ОС по отдельным объектам разных амортизационных групп |

Самые распространенные вопросы

Вопрос № 1. Могут ли возникать вопросы у ИФНС при реорганизации предприятий с целью оптимизации налога на прибыль?

Ответ: После проведения реорганизации (выделения, преобразования, слияния, разделения) предприятие подвергается налоговой проверке. Инспекторы запрашивают документы по реорганизованным предприятиям за 3 года по отработанному алгоритму проверки. Если преобразования затронули 2 лица, по ним производится тщательная проверка ранее осуществленных сделок.

Вопрос № 2. Является ли убыток, полученный предприятием по итогам налогового периода свидетельством использования незаконных схем оптимизации прибыли?

Ответ: Убыток от ведения деятельности при отсутствии применения рискованных методов не является признаком применения схем. Условие также применяется в отношении одной операции при получении убытка.

Вопрос № 3. Как определить признаки фирм-однодневок?

Ответ: По мнению налоговых органов, к фирмам-однодневкам относятся компании, одновременно отвечающие 3 условиям. В компании срок функционирования предприятия составляет менее года, регистрация произведена по месту массового адреса, руководитель, учредитель и главный бухгалтер являются одним лицом. При заключении контрактов с новыми партнерами используют принцип осмотрительности.

Вопрос № 4. Изменилась ли ставка налога на прибыль с 2017 года?

Ответ: Размер ставки по налогу на прибыль применяется в прежнем размере 20%, изменилось распределение по бюджетам. Федеральная часть составляет 3%, размер платежа в региональный бюджет составляет 17% от прибыли.

Оцените качество статьи. Мы хотим стать лучше для вас:online-buhuchet.ru

Оптимизация налога на прибыль. Как снизить налог на прибыль законно

Легальные способы оптимизации налога на прибыль, а также примеры незаконных методов минимизации налога на прибыль, применять которые точно не стоит.

Используйте пошаговые руководства:

Вторым по значимости после вопроса: «Как уйти от НДС» является вопрос предпринимателей – «Как снизить налог на прибыль». Для того, чтобы понять как провести грамотную оптимизацию данного налога следует разобраться с его природой и происхождением.

Кто платит налог на прибыть

Налогу на прибыль организаций посвящена целая глава Налогового Кодекса РФ. Плательщиками налога на прибыль по общему правилу являются все российские организации, применяющие Основную систему налогообложения (ОСНО) и некоторые иностранные организации, получающие доходы на территории РФ.

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Что такое прибыль? По общему правилу прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ).

Какие способы оптимизации налога на прибыль применять ни в коем случае нельзя

Как поступает большая часть предпринимателей дабы снизить налог на прибыль, да еще и уйти от НДС? Заключают фиктивные сделки или «покупают» товар/услугу, тем самым искусственно раздувая свои расходы. А потом округляют глаза видя суммы доначислений по результатам налоговых проверок (см. подробнее опасные схемы оптимизации НДС).

Действительно, идея увеличить себе расходы – верна. Но способ ее воплощения является неправильным и противозаконным. Как известно, сотрудничество с «обнальными» конторами и фирмами однодневками чревато ответственностью не только за совершение налогового правонарушения, но и ответственностью уголовной.

Как снизить налог на прибыль легальными методами

Теперь предлагаю рассмотреть легальные возможности для оптимизации налога на прибыль.

Заключение договоров возмездного оказания услуг

Одной из основных возможностей минимизации налога на прибыль является заключение договоров возмездного оказания услуг. Но не формального оказания, а услуг, которые реально необходимы данной компании.

Например, для ведения квалифицированного бухгалтерского и налогового учета можно нанять аутсорсинговую компанию, которая предоставляет такого рода услуги Кроме того данная организация сильно влияет на увеличение безопасности головной компании и ее единоличного исполнительного органа. Для компании безопаснее использовать аутсорсинг, поскольку при налоговой проверке проверяющие не смогут изъять документы пачками, учитывая те, которые вы не хотели, чтоб они вообще видели.

Если аутсорсинг применяется при нарушениях ведения финансово-хозяйственной деятельности общества, которые ведут к уголовной ответственности, то единоличный исполнительный орган избежит применения к нему формулировки «совершенное группой лиц» – обычно эту формулировку применяют к группе состоящей из генерального директора и главного бухгалтера.

Также можно заключить договоры складского хранения и обслуживания со специализированными компаниями, а не самостоятельно содержать помещение и штат сотрудников (кладовщиков, грузчиков), которые не занимаются основной деятельностью компании. Привлечение подобных компаний для обслуживания дает не только возможность оптимизировать налог на прибыль, но и сэкономить на страховых взносах, за счет применения льготы в соответствии с п.8 ст. 58 Федерального закона 212-ФЗ О страховых взносах в ПФ РФ, ФСС, ФФОМС.

Опять же за счет снижения страховых взносов, соответственно снижается необходимость выплаты «конвертной» заработной платы.

Обучение сотрудников

Также законно уменьшить налогооблагаемую базу позволит обучение ваших сотрудников, с которыми заключен официальный трудовой договор. Всегда можно найти возможность отправить своих сотрудников на специальные обучающие курсы, семинары (см. как повысить квалификацию сотрудников). Подобные расходы возможно отнести к группе прочих расходов, связанных с производством и реализацией (ст. 253 НК РФ).

Применение управляющего ИП в качестве единоличного исполнительного органа

Применение в качестве единоличного исполнительного органа ИП управляющего – отличный способ снизить налог на прибыль. Данная форма управления в обществе предусмотрена Федеральным законом 14-ФЗ «Об обществах с ограниченной ответственностью» и Федеральным законом 208-ФЗ «Об акционерных обществах». Кроме того, это отличный способ иметь свободные денежные средства. Снижение налогооблагаемой базы на услуги ИП – управляющего происходит на основании статьи 264. п.1 п.п.14, 15, 18, 41 НК.

Введение корпоративного стиля в компании

Возможность оптимизации налога на прибыль дает введение корпоративного стиля в компании. Но здесь есть свои подводные камни. Одежда должна выдаваться персоналу бесплатно или продаваться по низким ценам с последующим переходом в собственность сотрудников. При соблюдении этого условия такие расходы возможно будет списать на оплату труда сотрудников.

Регистрация товарных знаков на владельца бизнеса

Также, если ваша компания использует какие-либо авторские разработки, товарные знаки, возможно зарегистрировав их на одного из владельцев бизнеса снизить налогооблагаемую базу и минимизировать налог на прибыль, благодаря заключению договора коммерческой концессии. На основании данного договора ваша компания будет оплачивать правообладателю вознаграждение за право использования объекта его интеллектуальной собственности. Такие расходы можно отнести к группе прочих расходов.

Добровольное страхование имущества

Еще одной возможностью снизить налогооблагаемую базу является добровольное имущественное страхование. Ст. 263 НК РФ дает подробное разъяснение на какие виды страхования возможно уменьшить базу по налогу на прибыль.

Мы привели список легальных способов минимизации налога на прибыль организации. Для бизнесменов важно помнить, к какому бы из вышеперечисленных способов они не прибегли, необходимо соблюдать реальность сделок (т.е. платить за реальные, а не мифические товары и услуги) и придерживаться правил документооборота. Иначе любая оптимизация может обернуться не в пользу налогоплательщика и ее результаты предстанут не в виде экономии, а в виде доначислений по результатам налоговой проверки.

fd.ru

iptsu.ru

законные способы в 2018 году

Целью любого бизнеса по умолчанию является получение максимального уровня дохода. Совершаемая в рамках действующего законодательства оптимизация налога на прибыль — это полностью легитимная операция, становящаяся одним из действенных инструментов в руках опытного бухгалтера либо привлеченного со стороны специалиста по оптимизации.

Для чего нужна оптимизация налога?

Налоговая оптимизация — это действия, направленные на регулирование финансовых потоков предприятия, имеющих конечной целью понижение затрат на уплату налогов при сохранении позитивной динамики доходности.

Основные задачи налоговой оптимизации:

- снизить уровень потери от избыточного налогообложения;

- минимизировать рост налоговых отчислений в будущем в случае увеличения доходов;

- сохранить максимальное количество оборотных средств для ведения деятельности предприятия;

- повысить контроль за бухгалтерским учетом.

Законные способы оптимизации налога на прибыль

Налоговой базой для налога на прибыль выступает разница между доходами и расходами предприятия. Соответственно добиться уменьшения налога можно двумя путями – уменьшив доходы либо повысив затраты.

Конечно наиболее значительного снижения отчислений в пользу государства можно добиться используя нелегальные методы, такие как регистрация фиктивных фирм, обналичивание средств, проходящих как оплата за не оказанные по факту услуги, и тому подобные непредусмотренные законом методы.

Однако все это чревато серьезными проблемами с фискальными органами, не одну собаку съевшими на вычислении подобных нарушений, поэтому стоит сосредоточиться исключительно на легальных методах оптимизации, благо их существует достаточно много.

Некоторые шаги стоит предпринять еще на этапе регистрации предприятия:

- Использование льготных организационно-правовых форм предприятия.

- Выбор наиболее благоприятных видов деятельности организации.

- Регистрация предприятия на территории, предоставляющей налоговые преференции для определенных видов деятельности.

В дальнейшем можно до определенной степени регулировать финрезультат при помощи бухгалтерских методов. Вот несколько самых распространенных хитростей:

- Активное использование не хозрасходов, позволяющее увеличить затраты предприятия.

- Уценка находящихся на балансе запасов, которые тем или иным способом потеряли в стоимости.

- Уменьшение полезности основных средств.

- Изменение методов начисления амортизации, ускоренная амортизация средств в части, разрешенной действующим законодательством.

- В случае изменения эксплуатационных свойств объекта проводить это как ремонт, а не как улучшение.

- Разрешенная законом отсрочка платежей.

- Признание штрафных санкций по заключенным договорам.

Когда применяют нулевую ставку?

Некоторые источники дохода облагаются нулевым налогом на прибыль. Под эту категорию подпадает прибыль:

- полученная в виде процентов по государственным и муниципальным облигациям, выпущенным до 20 января 1997 года включительно;

- полученная в виде процентов по облигациям государственного валютного облигационного займа 1999 года, выпущенным при осуществлении новации облигаций внутреннего государственного валютного займа серии III;

- полученная в виде дивидендов российских организаций от участия в других организациях, при одновременном соблюдении условий: доля участия (вклад) – не менее 50%; непрерывный период владения долей (вкладом) – не менее 365 дней;

- полученная в виде дивидендов российских организаций, владеющих депозитарными расписками, при одновременном соблюдении условий: депозитарные расписки дают право на получение дивидендов в сумме, которая составляет не менее 50% от общей суммы дивидендов; непрерывный период владения депозитарными расписками – не менее 365 дней;

- полученная в результате деятельности образовательных и медицинских организаций;

- полученная в результате деятельности организаций социального обслуживания населения;

- полученная от произведенной сельхоз- и рыбхозпродукции;

- полученная в виде доходов по операциям от реализации или иного выбытия долей участия в уставном капитале российских компаний.

Заключение

Во время планирования стратегии минимизации уплаты налогов нужно использовать только легальные схемы, ведь руководствуясь принципом « все, что не запрещено – разрешено» грамотный специалист сможет одновременно и немалую долю средств сохранить, и пристального внимания фискальных органов, которое чревато неприятностями, избежать.

zapusti.biz

Оптимизация налогов - цели, способы и методы в 2017 году, белые и черные схемы, на прибыль или имущество, НДС, как использовать законные льготы, схемы оптимизации ндс 2017.

Все бизнесмены стараются повысить прибыль компании с минимальными затратами. При этом на практике большие отчисления осуществляются в виде налоговых взносов.

Работа фискальных органов проводится в направлении повышения налоговой культуры у плательщиков. Поэтому многие предприниматели интересуются возможностью снижения налоговой базы законными способами. Оптимизация налогов может проводиться несколькими способами.

Многие методы являются законными. Ведь предприятия вправе самостоятельно решать вопросы с налогами. На государственном уровне отсутствует запрет минимизации налоговых отчислений. Поэтому важно познакомиться с основными способами осуществления такой деятельности в 2017 году.

Актуальность темы

Оптимизация налогов является основой при составлении плана системы отчислений в казну государства. Ее используют передовые предприятия, которые стремятся снизить налоговую базу и повысить результат трудовой деятельности.

Учредители ООО, компаний и индивидуальные предприниматели стремятся к постоянному повышению прибыли в ходе работы. При этом они имеют обязательства по внесению налоговых отчислений. Если не делать это вовремя и согласно закону, то могут быть применены различные санкции.

Платить повышенные налоги не хочется никому. Поэтому фирмы стараются оптимизировать налоги с целью их сокращения.

Уклонение от уплаты является уголовно наказуемым деянием. Но использование легальных схем для оптимизации правонарушением не будет считаться. Поэтому каждый предприниматель может подобрать наиболее эффективные законные методы, позволяющие снизить налоги и увеличить прибыль.

Минимизация платежей

Финансовое руководство может поставить перед компанией цель как оптимизировать налоги, так и минимизировать платежи. Несмотря на то, что эти понятия часто отождествляются, они имеют разное значение. При минимизации платежей можно получить оптимальный финансовый результат. Однако удается это сделать не всем.

Выделяют классификацию налоговых сборов, которые могут быть использованы как объект минимизации:

- При снижении размера единого социального налога, отраженного внутри себестоимости, можно снизить саму себестоимость товара. Но стоит помнить, что налогооблагаемая база на прибыль автоматически повысится.

- Уменьшить размер налога за пределами себестоимости (НДС) можно, расширив круг поставщиков, список услуг и товаров, относящихся к НДС. Это позволит получить разницу, которая не будет выплачиваться. Ведь НДС представляет собой значение, полученное путем расчета начисленного налога и вычета.

- Возможен вариант минимизации налога на прибыль, который находится над себестоимостью. Сделать это можно путем уменьшение налогооблагаемой базы или снижением ставки. В первом случае должны быть повышены налоги внутри себестоимости (ЕСН). Второй вариант предусматривает льготные условия уплаты данного налога.

При уменьшении налоговой базы снижается нагрузка, выраженная в виде отчислений предприятия.

Для того, чтобы правильно провести оптимизацию, необходимо разработать схемы, которые будут:

Необходимость планирования

Налоговое планирование является важной составляющей для максимального использования доступных методов и минимизации потерь.

В случае долгосрочного построения планов:

- анализируется законодательная база;

- отслеживается налоговая нагрузка;

- составляется график платежей;

- определяется и анализируется показатель планирования.

В результате не только сокращаются выплаты по налогам, но и повышается эффективность работы компании.

Выделяют несколько направлений внешнего налогового планирования:

Возможно составление плана на внутреннюю оптимизацию. В этом случае изменения касаются бухгалтерского учета. Положения создаются на основе учетной политики.

Учетной политикой является документ, который разрабатывается на один год и подтверждает законность интерпретации нормативно-правовых актов.

Налоговая оптимизация на его основании может производиться несколькими способами:

- Предприятие может снизить налогооблагаемую базу, на основании которой начисляется налог на прибыль, имущество. Это возможно за счет переоценки основных фондов, их амортизации.

- Законная оптимизация может быть проведена при внесении налогов в данном периоде за следующий отчетный период. Это возможно при подписании договоров с партнерами.

- Разрешено использовать государственные льготы, предоставляемые с целью стимуляции экономической деятельности социально значимых объектов бизнеса.

Среди налоговых льгот выделяют:

- минимальные значения, которые не облагаются;

- предоставление возможности неуплаты отдельным категориям лиц;

- снижение ставок;

- целевые льготы по госпрограммам;

- кредиты при уплате налога (рассрочка).

Методы оптимизации налогооблажения

Основные методы оптимизации налогов в 2017 году

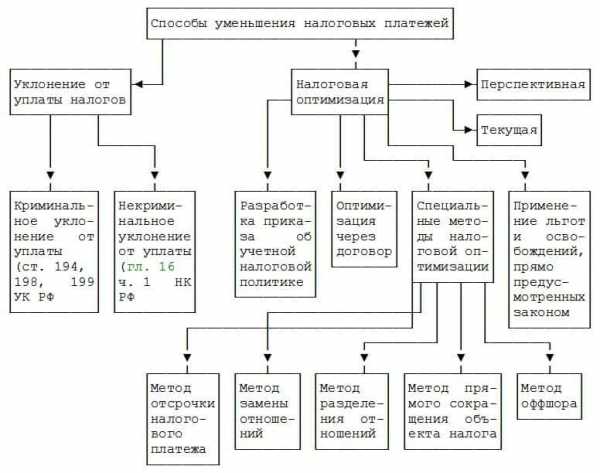

Оптимизация может производиться в различных направлениях. Выделяют общие и специальные способы, позволяющие сократить расходы предприятия на отчисления в государственный бюджет.

Среди общих методов выделяют:

- смену организационно-правовой формы компании;

- изменение деятельности фирмы;

- выбор другого налогового органа в субъекте;

- планирование с максимальным учетом возможностей, предоставляемых государством;

- подписание договоров с партнерами;

- льготные налоговые методы.

Также оптимизировать налоги можно специальными методами.

- замещение и разделение отношений;

- отсрочку выплат по налогам;

- уменьшение налогооблагаемой базы;

- передачу налоговых обязательств сателлиту;

- использование льгот;

- смену юрисдикции.

Чаще всего предприятия ориентируются на снижение выплат НДС и налога на прибыль.

Какова стоимость услуги по восстановлению бухгалтерского учета — можно узнать здесь.

Выплата НДС

Оптимизировать налог на добавленную стоимость можно несколькими способами:

- Компании могут приобретать опционы, которые в любой момент продаются. В случае их реализации НДС не начисляется.

- Фирмы имеют право на продажу имущества в счет погашения задолженности перед кредитными организациями. Но в данном случае НДС начисляется. Тогда возможно образование дополнительной фирмы с внесением средств в уставный капитал, которые не будут подлежать налогообложению.

- Обложение налогом не предусматривается при внесении задатка, подтвержденного официальной документацией.

- Для оптимизации можно снизить НДС на 10% за счет использования услуг транспортной компании или движимого имущества продавца.

- Снизить налог можно при покупке товара с помощью кредита. После передачи подписывается соглашение о взаимозачете. Но налоговики часто считают такую схему противозаконной.

Важно правильно подобрать способ снижения налога на добавленную стоимость. В противном случае Налоговая служба инициирует проверку и воспримет схему как незаконную.

Налог на прибыль

Для снижения налога на прибыль многие компании используют распространенные четыре способа.

В первом случае можно сформировать резерв для ремонта основных средств с привлечением крупных затрат. Экономия получается при досрочном списании денег на восстановление имущества. Расходы могут вноситься в фонд равными частями на отчетную дату налогового периода. При ежеквартальном внесении налога прибыль будет снижаться каждые три месяца.

Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

Следующим способом оптимизации является использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом получится снизить прибыль на 30% от стоимости объекта (при замене основного средства 3–7 очереди) или 10% (для 1,2, 8, 9, 10 групп).

Исключение из данного правила составляют объекты, переданные на безвозмездной основе.

Амортизационная премия учитывается только при покупке нового имущества.

Также она доступна в случае:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- перевооружении;

- ликвидации части объектов основного фонда.

Для исключения вероятности споров с налоговой инспекцией необходимо включить возможность амортизационной премии в учетную политику. Кроме того запрещается продажа таких объектов на протяжении пяти лет после ввода. Тогда премия будет считаться внереализационным доходом.

Предприятие может создать резерв сомнительных долгов. Включать в него разрешено обязательства других компаний, которые не были погашены в срок. Задолженности будут считаться расходами, снижающими прибыль. Каждый месяц или квартал производится отчисление не более 10%. Создать резерв по просроченным долгам вне реализации невозможно.

Также некоторые задолженности превышают установленное в размере 10% значение. По истечении из срока они могут быть включены в расход в единовременном порядке после плановой инвентаризации.

При создании резерва в обязательном порядке производится списание безнадежных долгов за счет этих средств. Но налоговые службы не могут обязать компанию списывать задолженности, не связанные с реализацией.

Подтверждение безнадежных долгов производится с помощью:

После инвентаризации создаются справка и акт с указанием суммы долга. При отсутствии документации судебное решение может быть не в пользу компании. Списание будет признано неправомерным.

Четвертым способом оптимизации является амортизация имущества, полученного на безвозмездной основе. При передаче каких-либо объектов учредителем с 50% и более уставного капитала, стоимость не может быть учтена в качестве доходной. Льготные условия предусматриваются для объектов, которые не продаются в течение года после передачи.

Таким образом компания может сэкономить средства на покупку имущества, а также уменьшить размер налогооблагаемой базы. Увеличить уставной капитал можно только на общем собрании путем принятия решения, внесения изменений в устав и регистрации их в ЕГРП.

Преимущества черных и белых схем

Многие компании, выбирая варианты снижения налоговой базы, рассматривают в том числе и незаконные схемы. При этом черная оптимизация может быть проведена так, что инспекция не сможет обнаружить нарушений. А белая оптимизация особенно явно прослеживается в ходе работы фирмы.

Нередко налогоплательщиками производится создание фирм на один день. Такая деятельность может привести к серьезному, в том числе и уголовному, наказанию.

Если предприятие ощущает необходимость в оптимизации, можно обратиться к квалифицированным специалистам. Они помогут снизить налоговые расходы законным способом.

Стоит помнить, что оптимизировать налоги и не платить их совсем – разные понятия. В первом случае, в отличие от второго, никаких нарушений не предусматривается. Поэтому важно заранее продумать варианты проведения минимизации налоговой базы.

Для корректной работы схемы подбираются комплексно. Ведь снизив одни налоги, можно автоматически повысить другие. Поэтому заниматься данным вопросом должны специалисты. Они разрабатывают подробный план деятельности с учетом особенностей компании и ее финансового состояния.

Правила оформления журнала полученных и выставленных счетов-фактур в «1С читайте здесь.

Анализируем коэффициентов платежеспособности на примере и делаем выводы в этом материале.

ajbook.biz

Оптимизация налога на прибыль в 2017

На этой странице:

Каждый предприниматель время от времени задумывается о том, как уменьшить налоги. Некоторые пускаются на неправомерные схемы и ухищрения, другие идут по легальному пути. Закон предоставляет представителям бизнеса несколько вариантов налоговой оптимизации, и каждый вправе выбрать наиболее удобный и выгодный для себя. В этой статье мы поговорим о том, как оптимизировать налог на прибыль.

Сначала напомним о том, что, собственно, такое налог на прибыль. Это прямая разница между доходами и затратами коммерческого предприятия.

Изменить размер прибыли можно либо путем уменьшения доходов, либо, соответственно, путем увеличения расходов.

Таким образом, благодаря некоторым нехитрым манипуляциям появляется возможность существенно облегчить налоговый груз.

Повлиять на размер налоговых сборов законным образом проще всего через грамотное налоговое планирование.

Этот метод оптимизации является среди бизнесменов самым распространенным и популярным, так как при выполнении определенных действий он позволяет существенно снизить налоговое бремя и не подставлять себя под удар контролирующих структур. Итак, к способам налогового планирования относятся:

- своевременный выбор правильного режима налогообложения;

- заключение, скажем так, «грамотных» договоров, с некоторыми тонкостями;

- применение предоставляемых законом льготных условий;

- дружба с компаниями, находящимися на льготном налогообложении;

- оффшоры;

- активное пользование правом на налоговые отсрочки;

- прописанные в учетной политике предприятия выгодные схемы налогоисчисления.

Это только часть способов влияния на налоговую базу через планирование. Некоторые из них не требуют каких-либо дополнительных комментариев со стороны юристов и сложных организационных мероприятий, другие, к примеру, оффшоры, возможны только при больших финансовых вливаниях. Рассмотрим самые востребованные и безопасные методы налоговой оптимизации более подробно.

Делаем полезные запасы

Каждая компания имеет право на создание резервов. Предполагается, что они могут пригодиться для оплаты отпусков, вознаграждения за выслугу лет сотрудникам, обновление материально-технической базы и оборудования и т.д. Этот способ дает возможность правильно распределить по налоговым периодам расходы, а ведь именно грамотное обоснование расходов является важнейшей частью исчисления налога на прибыль.

Нужно понимать, что резерв не может повлиять на общий размер суммы налога на прибыль за весь отчетный период, но зато, благодаря ему, можно существенно снизить авансовые платежи.

Для многих предпринимателей это является отличным выходом в тех ситуациях, когда в ближайшем будущем ожидаются большие траты, а уже сегодня нужно заплатить налоги.

Договор аренды – используем во благо

Это не тот тип договора, когда одна компания арендует у другой какие-то площади.

В данном случае, под договором аренды подразумевается закрепленная документально временная передача основных средств предприятия сторонней организации, работающей по упрощенному налогообложению.

Суть договора аренды в том, что арендные выплаты увеличивают доходы фирмы на УСН, но при этом уменьшают налогооблагаемую прибыль арендатора.

Привлечение юристов

При правильно подходе, даже небольшие финансовые претензии к контрагентам можно увеличить в несколько раз. Главное, чтобы стоимость юристов, которые будут заниматься подобным вопросом, не зависела от размера исковых притязаний. При этом, спор можно полюбовно разрешить мировым соглашением, не доводя до суда. В мировом соглашении, конечно, должна стоять уже не та сумма, которая была заявлена истцом первоначально.

В чем особенность этого метода?

Затраты на консультантов и юристов значительно снижают прибыль налогоплательщика.

К тому же нигде в Налоговом кодексе РФ не прописаны требования к обоснованию различных расходов через сравнение их с доходами, для получения которых они осуществлялись. Так что, размер вознаграждения юристу может быть даже очень большим – никто не сможет придраться. Самое приятное в этой схеме — то, что проводить такие фокусы можно довольно часто.

Маркетинг как способ оптимизации налогов

Тоже простой, доступный и не требующих каких-то особенных умений метод налоговой оптимизации. Суть его незатейлива: компания выказывает желание к дальнейшему активному росту, освоению новых направлений, поэтому заказывает написание бизнес-плана. В качестве исполнителя данной услуги выступает фирма, находящаяся на УСН.

Таким образом, средства, потраченные на разработку стратегии развития, учитываются при расчете налоговой базы как траты на исследование рынка или оплаты информационных и консультационных услуг.

Снижаем налоги через агентский договор

Не мудрствуя лукаво, можно заключить специальный договор, при котором выручка компании будет считаться не ее собственной, а принадлежащей другой организации.

Для этого нужно просто-напросто стать фирмой-посредником, доходом которой является только агентское вознаграждение. Это весьма распространенный способ уменьшения налоговой базы. В данном случае, самым важным моментом является тщательная проработка агентского договора и грамотное документальное оформление сделки.

Не забываем о брендах

Фирма, находящаяся на упрощенной схеме налогообложения, может использовать бренд. А затраты, понесенные на право пользования товарным знаком, учитываются как любые другие расходы организации.

Избавляемся от ненужного

В отличие от, например, использования юридических и консультационных услуг для снижения налоговой базы, операцию по учету расходов на списание устаревших активов, можно проводить только единожды в том налоговом периоде. в котором она и произошла.

В качестве обоснования таких расходов служит ликвидация объектов незавершенного строительства, списание нематериальных активов и так далее.

Не соблюдаем условия

Эффективным способом экономии налогов является признание штрафных санкций за нарушение обязательств по долгам и договорных условий.

Затраты, понесенные через штрафы, учитываются как внереализационные расходы. Особенно хорошо играет на руку пренебрежение к условиям договора, подписанного с фирмой, работающей по единому налогу на вмененный доход.

Берем на себя чужие убытки

Путь слияния с убыточной компанией – легкий, хотя и не самый безопасный способ сократить отчисления в бюджет, причем, не только в текущее время, но и в будущие периоды.

Происходит это по той простой причине, что компания-правопреемник наследует все расходы убыточного предприятия во всех их полноте и неприглядности.

Еще раз особо подчеркнем то, что данный способ оптимизации налогов чреват внезапными визитами налоговых инспекторов.

Переносим свои убытки

Иногда можно воспользоваться правом, предоставляемым налоговым кодексом на перенос убытков за прошедшие налоговые периоды на будущее. Причем, сначала надо учитывать более поздние убытки, постепенно переходя к ранним. Делать это можно на протяжении десяти лет после того, как убыток был получен.

Внимание! При применении каких-либо способов оптимизации налогов руководству компании, на всякий случай, следует быть готовым к более пристальному вниманию со стороны налоговиков – за годы практики у них развилось особое чутье на те предприятия и организации, которые стремятся сократить размер налоговых выплат.

Как показывает данный материал, законных способов для уменьшения налогов, вполне достаточно для того, чтобы не прибегать к незаконным схемам. Грамотный, опытный бухгалтер всегда найдет путь для того, чтобы уменьшить налоговое бремя своего работодателя.

ajbook.biz