1.3. Пути и финансовые инструменты управления прибылью предприятия. Механизм управления прибылью предприятия основанный на оптимизации

Функции и механизм управления прибылью предприятия.

Система управления прибылью реализует свою главную цель и основные задачи путем осуществления определенных функций. Эти функции подразделяются на две основные группы, определяемые комплексным содержанием рассматриваемой системы управления прибылью.

Функции управления прибылью как управляющей системы. Эти функции являются составными частями любого процесса управления (любой управляющей системы) вне зависимости от вида деятельности предприятия, его организационно-правовой формы, размера, формы собственности и т.п. В теории управления эти функции характеризуются как общие.

Функции управления прибылью как специальной области управления предприятием. Состав этих функций определяется конкретным объектом соответствующей управляющей системы. Теория управления рассматривает эти функции как специфические.

Рассмотрим основные функции управления прибылью в профиле отдельных групп.

Ключевыми функциями в группе управление прибылью как управляющей системы являются:

1. Разработка совокупной целенаправленной стратегии управления прибылью предприятия. Из общей стратегии экономического развития предприятия и мониторинга конъюнктуры товарного и финансового рынков, создается система целей и целевых показателей формирования и использования прибыли на долгосрочный период; определяются ключевые задачи, решаемые в ближайшей перспективе и разрабатывается система действий предприятия по ключевым направлениям развития его прибыли. Стратегия управления прибылью предприятия обозревается как неотделимая составная часть общей стратегии его экономического развития.

2. Создание организационных структур, гарантирующих совершение и реализацию управленческих решений по формированию и распределению прибыли на различных уровнях. Подобные структуры выстраиваются по иерархическому или функциональному признаку, в них выделяются конкретные «центры ответственности». В процессе реализации этой функции непременно необходимо обеспечить постоянную адаптацию этих организационных структур к меняющимся условиям функционирования предприятия и направлениям производственно - хозяйственной деятельности. Организационная структура управления предприятием должна содержать организационные структуры управления прибылью.

3. Формирование эффективных информационных систем, гарантирующих аргументирование альтернативных вариантов управленческих решений. По ходу воплощения этой функции должны быть установлены объемы и содержание информационных потребностей управления прибылью; определены внешние и внутренние источники информации, удовлетворяющие эти потребности; организован непрерывный мониторинг конкурентной позиции предприятия и конъюнктуры товарного и финансового рынков.

4. Выполнение анализа различных аспектов использовании и формирования прибыли. В ходе реализации этой функции проводится экспресс-анализ отдельных хозяйственных операций; исследуется уровень, и динамика основных показателей формирования прибыли в разрезе видов деятельности и «центров ответственности» предприятия; выполняется фундаментальный анализ факторов, которые влияют на использование и формирование прибыли в рассматриваемом периоде.

5. Разработка действенной системы стимулирования формирования прибыли и ее эффективного использования. В ходе реализации этой функции создается система поощрений и санкций в разрезе менеджеров и руководителей конкретных структурных подразделений предприятия за воплощение или невыполнение поставленных целевых показателей, нормативов и плановых заданий. Обеспечивается индивидуализация системы стимулирования путем внедрения на предприятии контрактной формы оплаты труда сотрудников предприятия (руководителей и менеджеров). [12, с. 137]

6. Осуществление эффективного контроля за реализацией принятых управленческих решений в области использования и формирования прибыли. При реализация этой функции управления прибылью необходимо создать систему внутреннего контроля на предприятии; разделением конкретных обязанностей отдельных подразделений и функциональных менеджеров; установлением системы контролируемых показателей и контрольных периодов; незамедлительным реагированием на результаты общественного контроля.

Процесс управления прибылью предприятия основывается на определенном механизме. Механизм управления прибылью представляет собой систему ведущих элементов регулирующих процесс реализации и разработки управленческих решений в области ее распределения, использования и формирования. Рассмотрим элементы, входящие в структуру механизма управления прибылью, а именно:

1. Рыночный механизм регулирования использования и формирования прибыли предприятия. Спрос и предложение на товарном и финансовом рынках порождают уровень цен на продукцию, процентное отношение кредитов, среднюю норму доходности капитала, доходность отдельных ценных бумаг, и т.д. Роль рыночного механизма регулирования использования и формирования прибыли предприятия будет увеличиваться по мере углубления рыночных отношений.

2. Государственное нормативно-правовое регулирование вопросов формирования и распределения прибыли предприятия. Принятие законов и других нормативных актов, регулирующих формирование и распределение прибыли предприятия, представляет собой одно из направлений экономической политики государства. Законодательные и нормативные основы этой политики регулируют получение и распределение прибыли предприятий в разных формах. Основными из этих форм являются: налоговое регулирование; регулирование размеров отчислений прибыли в резервный фонд; регулирование механизма амортизации основных средств и нематериальных активов; регулирование размеров МРОТ и другие. [17, с. 69]

3. Внутренний механизм регулирования отдельных аспектов формирования, использования и распределения прибыли предприятия. Такие механизмы регулирования формируются в рамках конкретного предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросам формирования, использования и распределения прибыли. Так, совокупность этих аспектов может ограничиваться требованиями устава предприятия. Отдельные из этих аспектов корректируются формируемой на предприятии целевой политикой управления прибылью. Помимо этого, на предприятии может быть выработана и утверждена система внутренних требований и нормативов по вопросам формирования, использования и распределения прибыли.

4. Система конкретных методов и приемов осуществления распределения прибылью. В ходе анализа, планирования и контроля использования и формирования прибыли применяется обширная система методов, при помощи которых достигаются необходимые результаты. Зафиксируем основные методы: технико-экономических расчетов, экономико-статистические, балансовый, метод сравнения, экономико-математические методы и пр. др.

Эффективный механизм управления прибылью позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления.

Механизм управление прибылью подразумевает определенные воздействия на факторы финансово - хозяйственной деятельности, такие которые бы содействовали, во-первых, увеличению доходов а, во-вторых, снижению расходов.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

zdamsam.ru

Механизм управления прибылью предприятия

Среди экономических функций финансового менеджмента наиболее важная роль отводится управлению финансовыми результатами и прибылью предприятия. Очевидно, что управление прибылью подразумевает такие воздействия на факторы финансово-хозяйственной деятельности, которые способствовали бы, во-первых, повышению доходов, во-вторых, снижению расходов [9].

В рамках решения первой задачи – повышение доходов – должны проводится оценка, анализ и планирование [2]:

- выполнение плановых заданий и динамики продаж в разрезах;

- ритмичности производства и продаж;

- достаточности и эффективности диверсификации производственной деятельности;

- эффективности ценовой политики;

- влияния различных факторов (фондовооруженность, загруженность производственных мощностей, сменность, ценовая политика, кадровый состав и др.) на изменение величин продаж;

- сезонности производства и продаж, критические объемы производства (продаж) по видам продукции и подразделениям;

- и т.д.

Результаты планово-аналитических расчетов обычно оформляются в виде традиционных таблиц, содержащих плановые (базисные) и фактические (ожидаемые) значения объемов производства и продаж и отклонения от них в натуральных и стоимостных показателях, а также в процентах.

Поиск и мобилизация повышения доходов находится в известном смысле в компетенции высшего руководства предприятия, а также его маркетинговой службы. Роль финансовой службы сводится в основном к обоснованию разумной ценовой политики, оценке целесообразности и экономической эффективности нового источника доходов, контролю за соблюдением внутренних ориентиров по показателям рентабельности в отношении действующих и новых производств.

Вторая задача – снижение расходов – подразумевает оценку, анализ, планирование и контроль за исполнением плановых заданий по расходам (затратам), а также поиск резервов обоснованного снижения себестоимости продукции. При этом себестоимость продукции (работ, услуг) представляет собой стоимостную оценку ресурсов предприятия, использованных в процессе производства и реализации данной продукции.

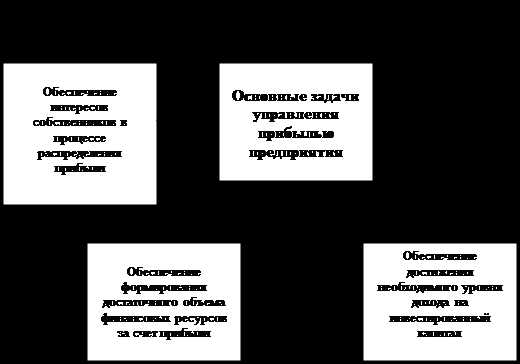

Главной целью управления прибылью предприятия является максимизация его рыночной стоимости. Исходя из этой главной цели, система управления прибылью призвана решать следующие задачи, представленные в виде схемы на рисунке 1.1 [2].

Так же необходимо добавить, что существуют разновидности механизмов управления прибылью предприятия, а именно [2]:

- механизм управления прибылью от продаж на основе системы «взаимосвязь издержек обращения, объема товарооборота и прибыли»;

- механизм управления прибылью от продаж на основе операционного левериджа.

Механизм управления прибылью от продаж строится с учетом тесной взаимосвязи этого показателя с показателями объема товарооборота, коммерческого дохода и издержек обращения предприятия. Система этой взаимосвязи, получившая название «взаимосвязь издержек обращения, объема товарооборота и прибыли» (Cost-Volume-Profit Relationshilps или CVP), позволяет выделить роль отдельных факторов в формировании прибыли от реализации товаров и обеспечить эффективное управление этим процессом на предприятии.

В процессе управления прибылью от продаж на основе системы «взаимосвязь издержек обращения, объема товарооборота и прибыли» предприятие решает ряд задач [2]:

1) определение объема товарооборота, обеспечивающего безубыточную производственно-торговую деятельность в течение короткого периода;

| |||||

| | |||||

| |||||

|

Рис. 1.1. Система основных задач управления прибылью на предприятии

2) определение объема товарооборота, обеспечивающего безубыточную производственно-торговую деятельность в течение длительного периода;

3) определение необходимого объема товарооборота, обеспечивающего достижение запланированной (целевой) суммы валовой прибыли от реализации товаров.

4) определение суммы «предела безопасности» (или «запаса прочности») предприятия, т.е. размера возможного снижения объема товарооборота при неблагоприятной конъюнктуре потребительского рынка, который позволяет ему осуществлять прибыльную деятельность.

5) определение необходимого объема товарооборота, обеспечивающего достижение запланированной (целевой) суммы маржинальной прибыли от реализации товаров.

6) определение необходимого объема товарооборота, обеспечивающего достижение запланированной (целевой) суммы чистой прибыли от реализации товаров.

7) определение возможных результатов роста суммы валовой прибыли от реализации товаров при оптимизации соотношений постоянных и переменных издержек обращения.

infopedia.su

Механизм управления операционной прибылью предприятия

Финансовый менеджмент

В структуру механизма управления прибылью входят следующие элементы:

- государственной правовое и нормативное регулирование вопросов формирования и распределения прибыли предприятия: налоговое регулирование, регулирование механизма начисления амортизации основных фондов и нематериальных активов, регулирование минимальных размеров заработной платы и прочее;

- рыночный механизм регулирования формирования и использования прибыли предприятия. Спрос и предложение на товарном и финансовом рынках формируют уровень цен на продукцию, стоимость привлечения кредитов, прибыльность отдельных ценных бумаг, среднюю норму прибыльности капитала;

- внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли. Механизм такого регулирования формируется в рамках самого предприятия;

- система конкретных методов и приемов осуществления управлением прибылью. Основные методы: технико-экономические расчеты, балансовый, экономико-статистические, экономико-математические, сравнения, операционный анализ CVP.

Ключевыми моментами CVP служат:

- операционный рычаг;

- порог рентабельности;

- запас финансовой прочности предприятия;

- порог безубыточности.

Механизмом управления величиной операционной прибыли является операционный рычаг. Операционный рычаг – это потенциальная возможность влиять на балансовую прибыль путем изменения (оптимизации) структуры себестоимости (постоянных и переменных расходов) и объема реализации продукции, это как ипотека сбербанк.

Действие операционного рычага связано с различной природой и поведением текущих затрат на производство и реализацию продукции. Текущие затраты подразделяются на постоянные и переменные. Наличие в составе операционных затрат какой-либо суммы постоянных затрат ведет к тому, что при изменении объема реализации сумма операционной прибыли изменяется еще более высокими темпами. Эффект операционного рычага состоит в наращении (падении) прибыли при росте(падении) объемов производства за счет экономии (перерасхода) на постоянных расходах.

Различное соотношение постоянных и переменных затрат позволяет включать механизм операционного левериджа с разной интенсивностью влияния на операционную прибыль

Чем больше коэффициент операционного левериджа, тем в большей мере предприятие способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации. При одинаковых темпах прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа при прочих равных условиях всегда будет в большей мере наращивать сумму своей операционной прибыли по сравнению с предприятием с меньшим значением коэффициента операционного рычага.

Конкретное соотношение прироста операционной прибыли и объема реализации, достигаемое при определенном коэффициенте операционного рычага характеризуется силой операционного рычага (СОР). Он показывает степень чувствительности прибыли к изменению объема: если у предприятия высокий уровень операционного левериджа, то небольшие усилия по наращиванию объема производства могут привести к росту прибыли. СОР измеряется соотношением темпа прироста балансовой прибыли к темпу прироста объема реализации.

В практических расчетах определения силы операционного рычага (СОР) применяют отношение так называемой валовой (контрибуционной) маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа (сумма покрытия) представляет собой разницу между выручкой от реализации и переменными затратами. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации – изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависти от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты. Эффект операционного рычага поддается контролю на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот.

В конкретной ситуации операционной деятельности предприятия проявление действие механизма операционного рычага имеет особенности:

- Положительное влияние операционного рычага начинается только после того, как предприятие преодолеет порог рентабельности (точку безубыточности) своей операционной деятельности. Это связано с тем, что предприятие обязано «отыграть», «возместить» свои постоянные операционные затраты независимо от конкретного объема реализации продукции, потому, что чем выше сумма постоянных затрат и коэффициент операционного левериджа, тем позже оно достигнет точки безубыточности

- После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большим влиянием на прирост прибыли оно будет обладать, наращивая объем реализации.

- Наиболее положительное влияние операционного левериджа достигается в поле максимального приближения к точке безубыточности (после ее преодоления). По мере дальнейшего наращения объема реализации продукции и удаления от точки безубыточности (т.е. при наращении запаса финансовой прочности) эффект СОР начинает снижаться.

- Механизм операционного рычага имеет и обратную направленность: при каком-либо снижении объема реализации продукции еще в большей мере будет уменьшаться размер валовой операционной прибыли. При снижении доходов предприятия постоянные затраты уменьшить весьма трудно. По существу, это означает, что высокий удельный вес постоянных затрат в общей сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности, круто диверсифицироваться предприятию будет весьма сложно и в организационном и в финансовом смысле, чем больше стоимость материальных основных средств, тем больше предприятие «увязает» в нынешней своей рыночной нише.Мало того, повышенный удельный вес постоянных затрат усиливает действие операционного рычага. И снижение деловой активности предприятия выливается в умноженные потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать дивиденды и обеспечивать финансирование развития.

- СОР проявляется только в краткосрочном периоде. Это определяется тем, что операционные затраты, относимые в состав постоянных, остаются неизменными лишь в течение короткого отрезка времени. Как только в процессе наращения объема реализации происходит очередной «скачок» суммы постоянных операционных расходов, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность. Другими словами, после такого «скачка», обуславливающего изменении коэффициента операционного левериджа, его эффект проявляется в новых условиях хозяйствования.

Операционный рычаг генерирует предпринимательский риск - риск, связанный с конкретным бизнесом предприятия и его рыночной нишей. Предпринимательский риск выражается в получении убытка при падении объемов сбыта. Неустойчивость спроса и цен на готовую продукцию, а также цен сырья и энергии, не всегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия – все это вместе генерирует предпринимательский риск.

Запас финансовой прочности – это кромка, предел безопасности предприятия. Для этого необходимо сначала найти порог рентабельности.

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю. Порог рентабельности в стоимостном выражении находится в виде отношения постоянных прямых и косвенных затрат (числитель) к валовой марже в относительном выражении в выручке (знаменатель).Порог рентабельности в штуках находится в виде отношения постоянных прямых и косвенных затрат к валовой марже на единицу продукции.

Запас финансовой прочности предприятия – это разница между фактической выручкой от реализации и порогом рентабельности. Он показывает, на сколько при изменении ситуации на рынке может упасть объем производства вплоть до критического.

Порог безубыточности товара – это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю. Промежуточная маржа - это разность между выручкой и суммой переменных и прямых постоянных затрат. Порог безубыточности в стоимостном выражении находится в виде отношения постоянных прямых затрат (числитель) к валовой марже в относительном выражении в выручке (знаменатель). Порог безубыточности в штуках находится в виде отношения постоянных прямых затрат к валовой марже на единицу продукции.

politeconomics.org

Механизм управления прибылью предприятия.

Количество просмотров публикации Механизм управления прибылью предприятия. - 29

Процесс управления прибылью предприятия базируется на определенном механизме. В структуру механизма управления прибылью входят следующие элементы:

1. Государственное правовое и нормативное регулирование вопросов формирования и распределения прибыли предприятия.

Принятие законов и других нормативных актов, регулирующих формирование и распределение прибыли предприятия, представляет собой одно из направлений экономической политики государства. Законодательные и нормативные акты этой политики регулируют образование и распределение прибыли предприятия в разных формах. К числу базовых форм относятся:

- налоговое регулирование;

- регулирование механизма амортизации базовых фондов и нематериальных активов;

- регулирование размеров отчислений прибыли в резервный фонд;

- регулирование минимальных размеров заработной платы и др.

2. Рыночный механизм регулирования формирования и использования прибыли предприятия. Спрос и предложение на товарном и финансовом рынках формируют уровень цен на продукцию, стоимость привлечения кредитов, доходность отдельных ценных бумаг, среднюю норму доходности капитала и т.п. По мере усугубления рыночных отношений роль рыночного механизма регулирования формирования и использования прибыли предприятия будет возрастать.

3. Внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или оперативные управленческие решения по вопросам формирования, распределения и использования прибыли. Так, ряд этих аспектов может регламентироваться требованиями устава предприятия. Отдельные из этих аспектов регулируются формируемой на предприятии целевой политикой управления прибылью. Вместе с тем, на предприятии должна быть разработана и утверждена система внутренних нормативов и требований по вопросам формирования, распределения и использования прибыли.

4. Система конкретных методов и приемов осуществления управления прибылью. В процессе анализа, планирования и контроля формирования и использования прибыли используется обширная система методов, с помощью которых достигаются необходимые результаты. К числу базовых из них относятся методы: технико- экономических расчетов, балансовый, экономико - статистические, экономико - математические, сравнения и другие методы, используемые в процессе анализа, планирования и контроля прибыли.

Эффективный механизм управления прибылью предприятия позволяет в полном объёме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций этого управления.

-3-

Одним из самых доступных методов управления предпринимательской деятельности является операционный анализ, осуществляемый по схеме: ʼʼиздержки - объём продаж - прибыльʼʼ. Система этой взаимосвязи позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии. В отличие от внешнего финансового анализа (по данным официальной бухгалтерской отчетности) результаты внутреннего (операционного) анализа составляют коммерческую тайну предприятия. С помощью операционного анализа можно решить широкий спектр управленческих задач, а именно:

1. Оценить прибыльность производственно - торговой деятельности

2. прогнозировать рентабельность фирмы на базе показателя ʼʼзапас финансовой прочностиʼʼ

3. оценить предпринимательский риск, связанный с данным предприятием

4. выбрать оптимальные пути выхода из кризисного состояния

5. оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала

6. разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров.

Ключевыми элементами операционного анализа выступают пороговые показатели деятельности предприятия: критический объём производства (реализации товаров) , порог рентабельности и запас финансовой прочности

Практически они связаны с понятием маржинального дохода (МД). Он характеризует результат от реализации товаров после возмещения переменных издержек (ПИ).

Изменяя соотношение между постоянными и переменными затратами в пределах возможностей предприятия, можно решить вопрос оптимизации величины прибыли. Такая зависимость принято называть эффектом производственного рычага Показатель силы воздействия производственного рычага определяет, во сколько раз возрастает прибыль при 1-% ом росте выручки от реализации продукции. Очевидно, что чем больше доля постоянных затрат в структуре общих издержек, тем сильнее сила воздействия производственного рычага. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, для достижения оптимальных финансовых результатов, крайне важно не только абсолютное планирование величины затрат, но и определение их рациональной структуры. Выбор наиболее подходящего для конкретных экономических условий варианта формирования текущих затрат предприятия является важнейшей задачей финансовой службы предприятия.

Эффект производственного рычага проявляется в силе его воздействия. Сила воздействия производственного рычага определяется по формуле:

СВПР = МД/П,

где СВПР - сила воздействия производственного рычага, которая показывает, во сколько раз маржинальный доход превышает прибыль

МД - маржинальный доход

П - прибыль предприятия

Чем выше СВПР, тем больше предпринимательский риск, связанный с данным предприятием.

На практике встречаются следующие варианты:

1. Маржинальный доход ( МД ) = 0. В данном случае выручка от реализации покрывает только переменные издержки, то есть предприятие работает с убытком в размере постоянных издержек.

2. 0 < МД < постоянных издержек, в случае если выручка от реализации покрывает переменные издержки и часть постоянных

3. МД = постоянным издержкам, в случае если выручки от реализации достаточно, чтобы компенсировать все издержки (переменные и постоянные). При этом предприятие не имеет прибыли (она равна нулю)

4. МД > постоянных издержек, в случае если деятельность предприятия прибыльна. Из выручки от реализации покрываются не только все издержки, но и формируется прибыль (прибыль >0).

Эффект производственного рычага (ЭПР) выражается в том, что любое изменение выручки от реализации продукции приводит к еще более интенсивному изменению финансового результата (прибыли или убытка). Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на финансовый результат при изменении объёма производства (продаж).

В случае если порог рентабельности пройден (прибыль > 0), то доля постоянных издержек в суммарных расходах снижается и сила воздействия производственного рычага (СВПР) падает. Наоборот, повышение удельного веса постоянных издержек в суммарных затратах усиливает действие производственного рычага на данное предприятие.

СВПР характеризует степень предпринимательского риска, связанного с предприятием.

Чтобы обеспечить безопасность и безубыточность своего производства, предприятие с небольшой долей постоянных издержек может производить относительно меньше продукции (в физическом выражении), чем предприятие с более высокой их долей в суммарных издержках.

Запас финансовой прочности = Фактическая выручка от реализации - пороговая выручка от реализации

Запас финансовой прочности ЗФП (процент) = ЗПФ (в стоимостном выражении): фактическая выручка от реализации х 100

Запас финансовой прочности свидетельствует о том, на сколько процентов предприятие может выдержать снижение выручки от реализации продукции (работ, услуг) без серьезной угрозы для своего финансового положения, то есть сохранить свою платежеспособность и финансовую устойчивость на прежнем уровне.

Финансовый результат предприятия с низким уровнем постоянных издержек в меньшей степени зависит от изменения физического объёма производства. Наоборот, предприятие с высокой их долей вынуждено в значительно большей мере опасаться падения объёмов производства и продаж.

В случае снижения выручки от реализации (за счёт уменьшения объёма производства) СВПР характеризует возможную потерю прибыли (или увеличение убытка). В особо трудное положение попадает то предприятие, у которого в условиях спада производства убытки превышают маржинальный доход, то есть показатель производственного рычага по модулю ниже единицы. Увеличение выручки на таком предприятии влечет за собой снижение убытков в меньшей степени, чем рост объёма производства, вызвавший его. Напротив, предприятие, имеющее убытки ниже маржинального дохода, быстрее выйдет из кризисного состояния, поскольку аналогичный рост объёма продаж вызовет более интенсивное снижение убытков.

Операционный анализ показывает также чувствительность, то есть возможную реакцию финансового результата на изменение внешних и внутренних факторов производства и сбыта товаров, в частности, отвечает на вопрос : на сколько можно изменить объём продаж без потери прибыли ? Ответ на данный вопрос связан со следующей ситуацией. В современных условиях на первый план выходит проблема не роста массы прибыли, а ее сохранение в заданных предприятием параметрах, обеспечивающих оптимальное соотношение между производственными и социальными выплатами и величиной налоговых платежей. Часто эти ограничения не соответствуют даже максимально возможному уровню прибыли.

В основу анализа чувствительности положен объём производства, который обеспечивает исходный финансовый результат при изменении одного из следующих показателей: постоянных издержек, переменных расходов и цену за единицу изделия.

referatwork.ru

Оптимизация управления прибылью торговых предприятий на основе разработки комплексной системы управления прибылью

Маркина Ирина Анатольевна, д-р экон. наук, профессор, зав. кафедрой менеджмента и администрирования Полтавского национального технического университета им. Ю. Кондратюка, Украина, г. Полтава

Воронина Виктория Леонидовна, ассистент кафедры бухгалтерского учета и аудита Полтавского университета экономики и торговли, Украина, г. Полтава

В статье исследована теоретическая сущность системы управления прибылью, а также значение ее эффективного построения на предприятии в контексте реалий современной экономики. В целях оптимизации управления прибылью торговых предприятий авторами разработана комплексная система оперативного управления прибылью, интегрированная в общую концепцию системы управления предприятием, ориентированную на решение тактических и стратегических задач. Обоснованы и выяснены сущность понятия «управление прибылью торгового предприятия», а также регулятивные принципы организации системы управления прибылью.

Постановка проблемы. В современных условиях хозяйствования значение проблем, связанных с управлением торговыми предприятиями, возрастает в силу таких факторов, как постоянный рост внутреннего товарооборота торговли в Украине, резкое увеличение количества розничных торговых сетей, а также активное продвижение на внутренний рынок иностранных предприятий и, как следствие, усиление конкуренции в этой сфере национальной экономики. Возрастающая конкуренция между торговыми предприятиями потребовала оптимизации управления прибылью, а также совершенствования методов ее оценки и прогнозирования с целью повышения эффективности управления предприятием и снижением затрат. В связи с достаточно сложной ситуацией, сложившейся на сегодняшний день, значительно возрастает роль принятия управленческих решений по улучшению финансовых результатов торговых предприятий в Украине.

Анализ последних научных исследований и публикаций. Отдельные теоретические и практические аспекты указанных проблем нашли свое отражение в трудах отечественных и зарубежных ученых-экономистов. Среди ученых, которые обращались к проблемам оценки и управления прибылью торговых предприятий, стоит вспомнить Л. Балабанова, С. Баранцеву, В. Блонскую, Р. Валевич, Н. Власову, Л. Донец, Л. Лигоненко, А. Мазараки, Б. Мизюка, Н. Миценко, Л. Омелянович, А. Пигунову, А. Садекова, Н. Ушакову, А. Хистеву и др.

Проблемы стратегического управления, формирования и использования прибыли предприятия в различных аспектах исследовали ученые Украины и зарубежья, а именно: Г. Азгальдова, А. Бабо, И. Бланк, Л. Бадалова, Б. Данилишин, Дж. Джуран, С. Дорогунцова, И. Кац, Г. Крамаренко, Н. Коробов, А. Орлов, А. Поддерьогин, С. Покропивный, Н. Чумаченко, А. Шеремет.

Весомый вклад в исследование проблем функционирования и развития торговых предприятий сделали такие известные отечественные ученые, как В. Апопий, Г. Башнянин, Ю. Дайновський, В. Загорский, И. Маркина, В. Марцин, К. Палагута, Л. Саркисян, М. Федотова, Ф. Хмель, В. Худа, Шевчук, А. Шубин и др.

Недостаточная методологическая разработанность вопросов исследования, касающихся управления прибылью торговых предприятий, а также их практическая значимость для отечественных предприятий обусловили выбор научных исследований авторов.

Цель исследования. В целях оптимизации управления прибылью торговых предприятий авторами разработана комплексная система оперативного управления прибылью, интегрированная в общую концепцию системы управления предприятием, ориентированную на решение тактических и стратегических задач.

Изложение основного материала исследования. Разработка теоретических подходов и практических рекомендаций по формированию системы управления прибылью торгового предприятия требует четкой обоснованности и выяснения сущности понятия «управление прибылью торгового предприятия».

Управление – это совокупность приемов, форм и методов целенаправленного воздействия на объект с целью достижения конкретных целей [1, с. 104]. Детальное изучение существующих подходов к пониманию специфики управления прибылью торговых предприятий дает основания констатировать, что эта область исследований на сегодня является достаточно дискуссионной. В частности, по мнению И. А. Бланка, управление прибылью является процессом разработки и принятия управленческих решений по всем основным аспектам его формирования, распределения и использования [2, с. 48]. Аналогичной точки зрения придерживается и В. В. Худа: «Управление прибылью представляет собой целенаправленный, систематический процесс подготовки, оценки, отбора и реализации альтернативных управленческих решений по вопросам его формирования, распределения и использования на конкретном торговом предприятии» [3, с. 5]. Формулируя сущность управления прибылью таким образом, авторы акцентируют внимание на процессе разработки и принятия управленческих решений в процессе формирования, распределения и использования прибыли, то есть на достижении максимального конечного результата предприятия в краткосрочный период.

Учесть тактические и стратегические аспекты управления предложили В. И. Блонская и П. П. Адамович. По их мнению, под управлением прибылью торгового предприятия нужно понимать построение системы управления, учитывающей тактические и стратегические аспекты управления, направленной на повышение конечных результатов деятельности предприятия, которая рассматривается как совокупность взаимосвязанных элементов, каждый из которых выполняет определенную роль, совместное действие которых обеспечивает достижение механизма получения прибыли заданной величины [4, с. 93].

Безусловно, основной целью управления прибылью предприятия является максимизация и оптимизация абсолютной величины чистой прибыли и обеспечение стабильности ее формирования во времени. Очевидно также, что в условиях негативных тенденций развития украинской экономики применение элементов прогнозирования и учета тактических и стратегических подходов к управлению является положительным моментом.

Значимость показателя прибыли определяет ее роль в системе управления предприятием. Любые решения в сфере организации торгового процесса, материально-технического развития предприятия, маркетинга, расширения и диверсификации деятельности, управления персоналом, логистики и материально-технического обеспечения, структуры и реорганизации предприятия, финансового управления и решения текущих задач в конечном счете находят отражение в изменении размера прибыли.

В этих условиях процесс управления прибылью как многофункциональным синтетическим показателем становится важнейшим процессом, требующим постоянного совершенствования и адаптации к изменяющейся среде.

В современных условиях проблема роста прибыли предприятия и эффективности его деятельности становится основополагающей для всех предприятий. Это ставит ее в ряд наиболее важных установок управления предприятием. Обеспечение управления прибылью предприятия следует рассматривать как процесс, требующий создания эффективной системы управления.

Основным условием эффективной организации системы управления прибылью является соблюдение регулятивных принципов:

– принцип объективной необходимости. Вопрос о необходимости системы управления прибылью напрямую связан с существованием предприятия, его деятельностью, которая ориентирована на прибыль;

– принцип непрерывности. Деятельность торговых предприятий имеет непрерывный торговый процесс, поэтому система управления результатами этой деятельности должна функционировать постоянно;

– принцип системности. Каждое управленческое решение в области формирования прибыли прямо или опосредованно оказывает влияние на ее уровень. При этом надо учитывать их взаимосвязь, так как это воздействие может носить разнонаправленный характер;

– принцип интеграции. Предполагает согласованность целей системы управления прибылью и стратегических целей развития предприятия. Несогласованность краткосрочных и долгосрочных целей возникает из-за разрыва во времени их реализации и проявляется в потере потенциала предприятия, который обеспечивает не только жизнеспособность предприятия, но и возможности его перспективного развития. Кроме того, прибыль представляет собой результат финансово-хозяйственной деятельности предприятия, следовательно, процесс управления ею затрагивает все аспекты ее деятельности, что определяет необходимость интеграции системы управления прибылью в общую организационную систему управления предприятием; – принцип системности. Разработка управленческого решения должна быть направлена на достижение наибольшего экономического эффекта при существующих ресурсных ограничениях. Однако выбор оптимальных управленческих решений принимается в условиях многовариантности и самостоятельно предприятием на основе критерия оптимальности;

– принцип ответственности. Построение системы управления прибылью в соответствии с организационной структурой позволит связать деятельность каждого подразделения с ответственностью конкретных субъектов управления и оценить вклад каждого подразделения в общие результаты деятельности предприятия;

– принцип информационной обеспеченности. Качество любого управленческого решения, в том числе в области управления прибылью, определяется информированностью субъекта управления как о внешней, так и о внутренней среде предприятия, поэтому эффективность каждой управляющей системы в значительной степени зависит от качества используемой ею информационной базы.

Согласно принципу интегрированности организационное обеспечение системы управления прибылью должно соответствовать общей системе управления прибылью, что позволяет снизить общий уровень управленческих затрат, обеспечить согласованность действий систем управления и повысить эффективность контроля за принимаемыми решениями.

mirznanii.com

Методы управления прибылью предприятия | Статья в сборнике международной научной конференции

Основной целью предпринимательской деятельности является прибыль. Прибыль в современных условиях является как источником развития предприятия, так и создает базу для роста национальной экономики в целом. Прибыль предприятия перераспределяется через налоговую систему, «наполняя» государственный бюджет всех уровней. Также прибыль — это движущий мотив деятельности организации и персонала, основной внутренний источник формирования финансовых ресурсов предприятия, создающих условия для развития, а также главный критерий эффективности производственной деятельности. Поэтому актуальной задачей на современном этапе развития страны является освоение методов эффективного управления прибылью предприятия.

Функции прибыли:

1. Оценочная функция — прибыль характеризует экономический эффект от деятельности предприятия, т. е. дает оценку насколько эффективна хозяйственная деятельность организации. При анализе финансовой и производственной деятельности организации использовать только показатель прибыли нельзя, т. к. невозможно оценить все аспекты деятельности организации для этого используют комплекс показателей. Прибыль отражает конечный результат деятельности.

2. Стимулирующая функция. Также прибыль является и основным составляющим финансовых ресурсов предприятия. Она используется для финансирования производственной деятельности, материального поощрения работников. Для социального и научно–технического развития организации необходимо достаточная доля чистой прибыли.

3. Фискальная функция. Прибыль является источником отчислений в бюджет государства и внебюджетные фонды, поступая туда в виде налогов.

Управление прибылью предприятия является процессом целенаправленного воздействия субъекта на объект для получения определенных финансовых результатов. А методом управления прибылью предприятия называется способ воздействия субъекта управления на изучаемый объект для получения определенного результата. Неправильное применение методов управления может привести к отрицательным последствиям, поэтому необходима более глубокая и тщательная проработка их теоретических основ.

Анализ совокупности существующих методов позволяет сгруппировать их по следующим видам.

Методы управления прибылью предприятия:

1. Экономические методы (побуждения).

2. Организационно-распорядительные методы (принуждения).

3. Социально-психологические методы управления прибылью (убеждения).

Если применять систему методов, в которой каждый метод будет дополнять и усиливать другой, то достигается наибольший эффект.

1. Экономические методы управления прибылью предприятия — это система мероприятий, которая влияет на производство косвенно, с помощью определенных экономических стимулов и рычагов, направляющих деятельность предприятия и его работников в нужное для общества русло. Между экономической заинтересованностью государства, коллектива и личности существуют объективные диалектические противоречия.

Сочетания этих интересов является сложной проблемой и включает решение ряда задач, к примеру, таких как установление в каждый определенный период наиболее целесообразных соотношений между фондами потребления и распределения, поощрительными фондами, фондами заработной платы и т. д.

Система экономических методов управления прибылью предприятия использует все рычаги хозяйствования: экономическое стимулирование, экономический анализ, планирование, налоги, ценовую политику и др. Эти рычаги должны использоваться комплексно и системно (охватывать весь объект управления).

Экономическое стимулирование — система мер, которая использует материальные средства для мотивации участников производства к труду для создания общественного продукта. От доминирующих производственных отношений общества зависят формы, характер и методы экономическое стимулирование.

Экономический анализ представляет собой систематизированный комплекс аналитических процедур с целью получения выводов, заключений и рекомендаций экономического характера в отношении изучаемого объекта.

Планирование выступает одним из инструментов управления прибылью. Планированием является процесс разработки и принятия целевых установок качественного и количественного характера и определение путей наиболее эффективного их достижения. План либо совокупность планов является результатом планирования. Цель планирования заключается в своевременном выявлении альтернатив и средств, которые снижали бы риск принятия неверных решений.

Можно рассматривать экономические рычаги по уровням их преимущественного влияния. Так, материальное стимулирование — это один из важнейших экономических рычагов, действующих на уровне работника; на уровне коллектива. В качестве такого рычага могут выступать рентабельность, прибыль; на уровне общества — окупаемость инвестиций, фондоотдача, экологичность производства и т. д. Одним из таких методов является ценообразование, которое является неотъемлемой частью политики государства.

Важнейшей целью ценовой политики является поддержание паритетных отношений между отраслями народнохозяйственного комплекса, увеличения объемов продукции, создание условий для повышения доходности производства, а также защита отечественных товаропроизводителей от импортируемых по демпинговым ценам товаров. Как правило, неверные подходы к формированию государственной ценовой политики приводят к негативным последствиям, как для всей экономики, так и для ее отдельных отраслей.

Налоговая политика — основной инструмент государства с одной стороны обеспечивающий существование его самого, а с другой — регулирование экономики общества в целом. Налоги также затрагивают и проблему национальной безопасности страны, так как непродуманная налоговая политика может за относительно короткий срок реально парализовать действующую экономику.

Государство может влиять на прибыль предприятий через систему налогообложения, финансовой поддержки, как прямой в виде целевых инвестиций, так и косвенной в виде налоговых льгот. От налоговой системы зависит размер нераспределенной прибыли, т. е. которая остается в распоряжении предприятия. Ставки и льготы являются основными инструментами налогового регулирования. В зарубежных странах наиболее распространенной льготой является льгота в виде инвестиционного кредита, то есть вычет из налога на прибыль определенной части инвестиционных расходов компаний.

По данным отчета аудиторско-консалинговой компании PWC средняя эффективная налоговая ставка на бизнес в Европейском Союзе составила 42,6 %, в США — 46,3 %, а в мировой экономики в целом- 44,7 %. В России данный показатель составил 54,1 %, что значительно выше, чем у других стран.

По подсчетам аналитиков PWC в 2014 году по сравнению с 2013 годом средняя налоговая нагрузка на бизнес уменьшится от прибыли на 3,4 % и составит 50,7 %. Эксперты PWC итоговую оценку получили путем суммирования 3 эффективных ставок налогообложения — налог на труд и заработную плату(41,2 %), по налогу на прибыль(7,1 %) и по «прочим налогам» (5,8 %).

Налоговая система должна быть предельно простой. Законодательные нормы о налогах должны однозначно трактоваться и действовать автоматически.

Важным составляющим экономических методов управления прибылью предприятия наряду с целевыми регуляторами является совершенствование финансово-кредитного механизма. В полной мере пока использовать систему банковского кредитования не удается. Один из наиболее сложных вопросов является долгосрочное кредитование на обновление основных фондов, в первую очередь приобретение машин, техники и оборудования. В то же время долгосрочное кредитование — основной фактор, обеспечивающий развитие и конкурентоспособность отраслей агропромышленного комплекса (АПК). Могут быть более широко использованы такие виды кредитования, как фьючерсные сделки, залоговые операции, лизинг и другое. Так, к примеру, размер авансового платежа при заключении сделки с ОАО «Росагролизинг» составляет от 7 %, а у частных и кредитных лизинговых организаций в среднем около 20 %, срок федерального лизинга — до 10 лет, кредита и коммерческого лизинга – до 5 лет. В конечном итоге, переплата за пользование инструментами, предлагаемыми Росагролизингом, составляет 2 % в год, у коммерческих структур, работающих в сегменте сельскохозяйственного лизинга, в среднем 20–30 %.

2. Организационно-распорядительные методы управления прибылью предприятия на каждом уровне хозяйствования основаны на правах и ответственности людей. Предполагают использование руководителем власти и ответственность подчиненных. Данные методы включают различные приемы и способы воздействия субъекта управления на его объект с помощью авторитета власти и силы — указов, постановлений, законов, приказов, инструкций, распоряжений и т. д. Они устанавливают права, обязанности, ответственность каждого руководителя и подчиненного (исполнителя), а также каждого звена и уровня управления. Организационно-распорядительные методы обеспечивают персональную ответственность работников аппарата управления за исполнение воли вышестоящих органов власти.

Для эффективной работы системы необходимы два основных условия:

- ответственность и сбалансированность прав на каждом уровне управления;

- ответственность и сбалансированность прав между разными уровнями управления; при этом каждый промежуточный уровень должен выступать в качестве «ретранслятора» (передающего устройства), не создающего помех и перекосов.

Если данные условия нарушены, то непременно возникают и развиваются тенденции к доминированию прав и снижению ответственности. Система трансформируется в автократическую, следствием чего становятся диктат центра, парад суверенитетов, появляется безответственность на промежуточных уровнях управления.

В основном организационно-распорядительные методы — это прямое директивное воздействие органов власти на управляемые системы, в связи с чем, их часто называют административными. Однако в рамках этих методов возможно и косвенное воздействие — в виде рекомендаций, советов, предложений.

Организационно-распорядительные методы можно классифицировать по направлениям воздействия. Рычагами воздействия являются регламенты, инструкции, нормы, директивные требования, ответственность и полномочия, распоряжения, приказы и т. д.

Выделяют три группы организационно-распорядительных методов:

- дисциплинирующие;

- организационно-стабилизирующие;

- распорядительные.

Данные группы методов всегда тесно взаимосвязаны друг с другом и используются комплексно. При этом все организационно-распорядительные методы управления необходимо применять в комплексе, способствуя организационной стабилизации системы.

3. Социально-психологические методы управления прибылью предприятия основаны на формировании и развитии общественного мнения относительно нравственных начал в обществе, нравственных ценностей, отношения к личности и т. д.

Объектами управления с помощью социально-психологических методов являются:

- личностные характеристики работников, а также их психологические и психофизиологические особенности;

- способы организации труда и рабочих мест;

- информационное обеспечение и его использование;

- система подбора, подготовки, расстановки и переподготовки кадров;

- морально-психологический климат в коллективе;

- социально-бытовые условия работников;

- система стимулирования работников;

- инфраструктура региона.

Используя данные методы, оценивают социально-психологический микроклимат в коллективе и его роль в формировании отдельных работников.Осуществляется она с использованием анкетирования, наблюдений, психологических тестов и т. д.; разработку мероприятий по развитию социально-психологических отношений в коллективе до требуемого уровня с помощью учебы, психологических тренингов; учебу руководителей по овладению социально-психологическими методами управления коллективом, подготовку коллектива к приему социально-психологических методов воздействия со стороны руководителей.

Методы управления прибылью предприятия можно выбирать. Выбор метода зависит:

- от цели бизнеса, формы собственности и хозяйствования;

- от масштабов предприятия, его обеспеченности материальными и трудовыми ресурсами;

- от уровня подготовки кадров;

- конъюнктуры рынка;

- от политики государства

Величина получаемой предприятием прибыли зависит как от внутренних факторов — эффективности использования имеющихся ресурсов, так и от внешних, основным из которых является состояние экономики страны в целом.

На сегодняшний день экономика России находится в предкризисном состоянии, т. к. она находится в сырьевой зависимости. Модель роста экономики была построена на продажи сырьевых ресурсов (нефть, газ) и постоянном росте цен на них. Однако в настоящее время цены на эти ресурсы снизились, а именно произошло замедление роста цен на нефть.

Поэтому нужно искать новые модели развития экономики страны, а это можно сделать только при развитии промышленности страны, которая будет выпускать товары народного потребления, в том числе и на внутренний рынок, используя современное и высокотехнологичное оборудование. Для этого необходимо обеспечить инвестиционный климат в первую очередь необходимо уменьшить издержки на электроэнергию, на газ и инфраструктуру. Парадокс заключается в том, что огромная страна с большим сырьевым потенциалам в своей стране имеет цены на ресурсы намного выше, чем в странах, в которые она экспортирует эти ресурсы.

Из этого следует, что будущее экономики страны во многом зависит от политики государства, так как одна из функций государства — это разработка оптимальной стратегии развития экономики и обеспечение условий для ее реализации.

Еще одним внешним факторов, влияющим на развитие производства и как следствие на прибыль, является банковская система.

Так для модернизации и совершенствования производства необходима реформа банковской системы, так как кредиты довольно таки дорогие. Большинство российских предприятий требуют значительных капиталовложений, которые могут сделать лишь крупные банки России либо иностранные инвесторы.

Однако банковская система РФ не позволяет развиваться производству.

Экономические структуры государства носит сталкивающий характер, т. к. министерство экономического развития отвечает за развитие производства, а министерство финансов отвечает за инфляцию. А один из способов понизить инфляцию является рост ставки рефинансирования, что ведет к торможению развития экономики. Правительство повышает тарифы ЖКК и естественных монополий на 15–20 %, при этом Минфин и Центробанк России ведут борьбу с инфляцией, извлекая избыточную денежную массу. Коммерческие банки выдают кредиты по слишком завышенным ставкам по кредиту, вследствие чего тормозят развитие экономики. Из этого мы видим, что основными факторами сдерживающие развитие производства являются: высокий уровень налогового бремени, недостаток финансовых ресурсов и неопределенность экономической ситуации.

ЦБ выдает кредиты коммерческим банкам по ставке рефинансирования 8,25 %. При этом у коммерческих банков средняя ставка кредитования 25 %. Но коммерческие банки инвестируют в производство также по 25 %.

Наблюдая за завышенными ставками коммерческих отечественных банков, приходишь к мысли банковского «заговора». Ведь для благоприятного развития производства коммерческие банки должны финансировать за счет собственных средств, т. е. должны как минимум уменьшать кредит на 8, 25 % (25 %-8,25 %=16,75 %).

Для решения данных проблем необходимо: создание законодательной базы, регламентирующей кредитование предприятий банками, повышение уровня капитализации, создание долгосрочной ресурсной базы коммерческих банков; снижение кредитных рисков, введение ограничений на средние показатели по кредитным процентам.

Таким образом, для эффективного управления прибылью предприятия необходимо учитывать множество факторов, зависящих как от самого хозяйствующего субъекта (обоснованности принимаемых управленческий решений, имеющихся внутренних возможностей и рациональности их использования), так и от окружающей его внешней среды (налоговой, денежно-кредитной, инвестиционной, реформы банковской системы и т. д.).

Литература:

1. Бачурин А. Повышение роли экономических методов управления // Экономист. — 2010. — № 4. — C.25–27.

2. Бланк И. А. Управление прибылью. — М.; «Ника-Центр», 2008. — 240 с.

3. Веснин В. Р. Менеджмент: Учебник. — М.: ТД «Элит-2000»,2011. — 358 с.

4. Вихалский О. С., Наумов А. И. Менеджмент: Учебник. — М.: Гардарин, 2012. — 456 с.

5. Грибов В. Д., Грузинов В. П. Экономика предприятия: Учеб. пособие. Практикум.-3-е изд., перераб, и доп. — М.: Финансы и статистика, 2010–325 с.

6. Емельянов А. Н. Финансы, налоги и кредит. Учебник. — М.: РАГС, 2008. — 643 с.

7. Любушин Н. П., Лещева В. Д., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия. М.,2011. — 665 с.

8. Малышев Ю. И., Аграрная экономика: Учебник — М.: Экономика, 2008. — 360 с.

9. Пястолов С. М. Экономический анализ деятельности предприятий, М., 2009. — 547 с.

10. Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 20010. — 670 с.

11. Шафронов А. Эффективность производства и факторы ее роста // АПК: Экономика и управление. — 20011. — № 4. — С.22.

12. Журнал территория лизинга № 1(3) 2012 стр. 10

13. www.pwc.com.

Основные термины (генерируются автоматически): прибыль предприятия, PWC, прибыль, метод управления, экономический метод управления, социально-психологический метод управления, экономическое стимулирование, налоговая система, банковская система, политик государства.

moluch.ru

1.3. Пути и финансовые инструменты управления прибылью предприятия. Управление прибылью предприятия

Похожие главы из других работ:

Анализ использования прибыли и политики реинвестирования капитала на примере ПАО "Ростелеком"

1.2 СУЩНОСТЬ УПРАВЛЕНИЯ ПРИБЫЛЬЮ

дивидендный политика реинвестирование прибыль Огромная роль прибыли в деятельности организации и продвижении интересов его владельцев и сотрудников определяют потребность в эффективном и продолжающемся управлении прибылью...

Анализ прибыли ООО "Татьяна"

1.3 Механизм управления прибылью

Организации считается прибыльной, если в результате реализации продукции, работ, услуг она покрывает все свои расходы и получает прибыль...

Анализ финансово-экономической деятельности предприятия ООО "Аккурат-Авто"

1.4 Анализ управления прибылью

Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет чистой прибыли выплачиваются дивиденды акционерам предприятия, создается резервный фонд...

Анализ финансовых результатов предприятия на примере ОАО "Самараэнерго"

1.3 Пути и финансовые инструменты управления прибылью организации

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость эффективного и непрерывного управления прибылью...

Анализ формирования и направления использования прибыли в ОАО "Биохимик"

3. Совершенствование управления прибылью предприятия ОАО «Биохимик»

...

Имущественные комплексы государственных унитарных предприятий

1.3 Устав предприятия и контракт с его руководителем как инструменты управления деятельностью федерального ГУПа

государственное унитарное федеральное экономика Унитарное предприятие является единственным видом коммерческих организаций, имеющим не общую, а целевую (специальную, уставную) правоспособность. Следовательно...

Инфляция и ее социально-экономические последствия

4.2 Финансовые инструменты Национального банка

Значительное место в регулировании денежного обращения принадлежит центральному банку в силу его ключевого положения в национальной системе кредитно-денежных отношений...

Повышение эффективности организации производства в цехе редукторов

1.2 Механизм управления прибылью

Цель анализа прибыльности - оценить способность предприятия приносить доход на вложенные в текущую деятельность средства. Рассматривая основную деятельность, рекомендуется особое внимание уделять маржинальной прибыли...

Управление прибылью

1.2 Функции и объекты управления прибылью

Механизм управление прибылью подразумевает такие воздействия на факторы финансово - хозяйственной деятельности, которые бы способствовали, во-первых, повышению доходов и, во-вторых, снижению расходов...

Управление прибылью на примере компании "YarToys"

1. Теоретические основы управления прибылью

...

Управление прибылью на примере компании "YarToys"

1.2 Функции и объекты управления прибылью

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяет необходимость эффективного и непрерывного управления ею...

Управление прибылью на примере компании "YarToys"

1.3 Методы управления прибылью предприятия

Основной целью предпринимательской деятельности является прибыль. Прибыль в современных условиях является как источником развития предприятия, так и создает базу для роста национальной экономики в целом...

Управление прибылью на примере компании "YarToys"

Методы управления прибылью предприятия:

1. Экономические методы (побуждения). 2. Организационно-распорядительные методы (принуждения). 3. Социально-психологические методы управления прибылью (убеждения). Если применять систему методов...

Финансовая деятельность предприятия на примере ООО "Астера"

3. Совершенствование механизма управления себестоимостью и прибылью предприятия

Для того, чтобы сознательно и целенаправленно принимать организационно-технические и хозяйственно-управленческие решения по наращиванию прибыли предприятия, необходимо, прежде всего, классифицировать факторы роста прибыли и параметры...

Экономический механизм управления прибылью в организации (ООО "Д.В.А")

1.2 Понятие и сущность управления прибылью

С учетом рассмотренных в предыдущем параграфе основных характеристик прибыли ее понятие в наиболее обобщенном виде может быть сформулировано следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход...

econ.bobrodobro.ru