Интегрировать интернет-эквайринг Сбербанк на сайт wordpress. Интернет эквайринг на сайт wordpress

Интернет-эквайринг Fondy — сервис приема онлайн-платежей на сайте

Fondy – это удобный платежный сервис для оплаты покупок в интернет-магазинах и приложениях смартфонов на IOs и Android. Сервис работает со множеством банковских карт различных банков и электронных кошельков. Явной целевой аудиторией сервиса являются люди, ведущие активную деятельность на просторах интернет, через интернет и при его помощи.

В чем заключается работа системы

Всем нам знакома ситуация, когда нужно оплатить счет, но необходимо заполнить тысячи бумаг, поставить печати и подписи. Платежная система Fondy же предлагает отбросить этот бюрократический пережиток прошлого и заниматься своим делом, не тратя время на продумывание кому, когда и как оплатить. Cервис предоставляет доступные и понятные международные услуги интернет-эквайринга для всех желающих.

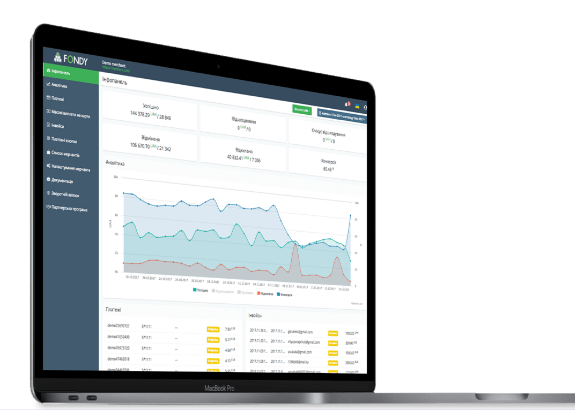

Имеются, как и общепринятые для данной сферы услуги – платежная кнопка, так и собственные уникальные разработки.

Интернет-эквайринг Fondy предлагает индивидуальные настройки для вашего бизнеса.

- Вы можете самостоятельно оформить страницу оплаты ваших услуг под общую стилистику.

- Ваши клиенты смогут производить выплаты в любой точке земного шара и с любого гаджета.

- Регистрация и дальнейшие настройки занимают не больше 15-ти минут.

- Все параметры интуитивно понятны и вам не надо тратить время на освоение работы с сервисом.

- Для упрощения работы имеется приложение для IOs и Android.

Платежные CMS-модули

При создании сайта интернет-магазина каждый предприниматель уделяет огромное количество времени способам оплаты его услуг. Гораздо проще установить платежный плагин от Fondy и забыть об этом раз и навсегда. На выбор предлагается 15 уже готовых CMS-модулей. Но, никто не ограничивает ваши начинания и в том случае, если ни один из 15 плагинов вас не устроит, то вы можете обратиться в службу поддержки и совместно с ними разработать уникальный модуль.

Установка такого плагина занимает порядка 5-ти минут, все дальнейшие операции производятся без постороннего вмешательства в автоматическом режиме. Полезны CMS-модули будут всевозможным интернет-магазинам и площадкам, где люди сами выбирают, когда и что они оплачивают. Сервис предоставляет поддержку круглосуточно, семь дней в неделю.

Календарь платежей

Скажем, у вас есть группа клиентов, которые должны ежемесячно оплачивать ваши услуги. Доверив оплату самим клиентам, вы рискуете погрязнуть в длительной процедуре учета оплативших, и тех, кто не произвел оплату. Специально на этот случай разработана система удобный календарь платежей. В нем вы заранее выбираете дату списания средств, а ваши клиенты лишь привязывают свою платежную карту. При чем ни сам сервис, никто либо другой не имеет доступа к платежным данным, они хранятся лишь на аккаунте пользователя.

Такие услуги будут полезны компаниям, предоставляющим услуги интернета, коммунальных услуг, мобильной связи, а также благотворительным организациям и многим другим. Возможности ограничены лишь вашей смекалкой.

Выставление счетов онлайн

Для тех людей, что работают постоянно, но не имеют четкого графика поступления денег, разработана система онлайн-инвойсинга. Здесь, вы в любое время можете создать счет на оплату ваших услуг или товаров и отправить клиенту удобным для вас способом. Отправка счетом может осуществляться на группу людей по списку. А сервис хранит историю созданных счетов.

Заключение

Автоматизация бизнес-процессов – услуга, которую предлагают все. Но, вот квалифицированную автоматизацию оплаты услуг найти значительно труднее. Fondy не зря считается международным сервисом. Большое обилие возможностей персонализации ваших платежных плагинов и кнопок сайта, позволят полностью передать стилистику вашего бизнеса и сэкономить время.

oddstyle.ru

Интегрировать интернет-эквайринг Сбербанк на... : нужен программист, фриланс, FL.ru

Бесплатно зарегистрируйся и получай уведомления о новых проектах по работе

| Заказчик Отзывы фрилансеров: + 10 0 - 0 Зарегистрирован на сайте 9 лет и 2 месяца | Бюджет: 3000 р./проект 47.75 $ — 40.58 € |

securepayments.sberbank.r...

Если есть опыт установки, пишите.

Разделы:

Опубликован:

25.10.2017 | 10:45

Теги: Программисты удаленно, нужен программист, требуется программист, ищу программиста, создание сайта программирование, программист веб сайтов

www.fl.ru

Интернет-эквайринг «для чайников» / Хабр

Доброго времени суток, хабравчане!Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI), • Электронное движение капитала (Electronic Funds Transfer, EFS), • Электронную торговлю (e-trade), • Электронные деньги (e-cash), • Электронный маркетинг (e-marketing), • Электронный банкинг (e-banking), • Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций: Глобальный масштаб Сокращение издержек Улучшение цепочек поставок Бизнес всегда открыт (24/7/365) Персонализация Быстрый вывод товара на рынок Низкая стоимость распространения цифровых продуктов

Для потребителей: Повсеместность Анонимность Большой выбор товаров и услуг Персонализация Более дешевые продукты и услуги Оперативная доставка Электронная социализация

Для общества: Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание) Повышение уровня жизни Повышение национальной безопасности Уменьшение «цифрового» разрыва Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:Для организаций: Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность) Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей: Недоверие потребителя к услугам, продаваемым посредством интернета Невозможность «потрогать» товар руками Ожидание доставки приобретенной продукции

Для общества: Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности) Вытеснение с рынка коммерческих оффлайн предприятий

Для государства: Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

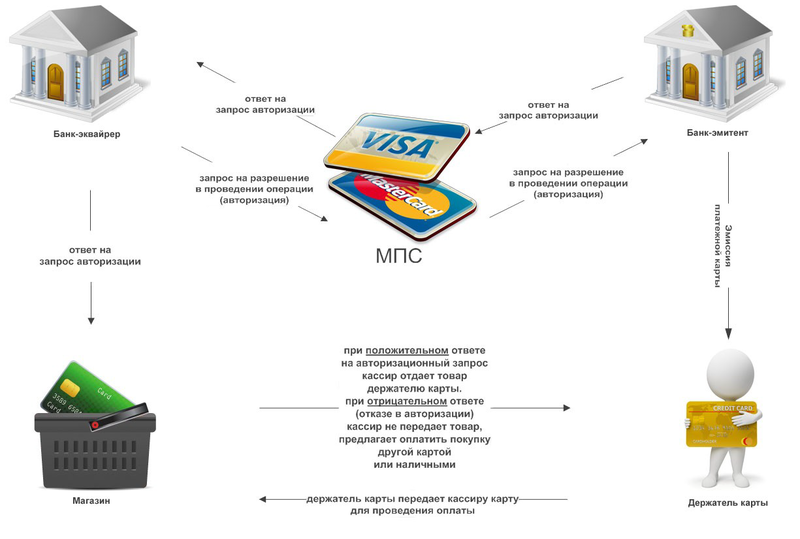

Участники рынка: 1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет. 2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента. 3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку. 4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой расчетный счет (Альфа-банк, Росбанк, ВТБ 24, Райффайзенбанк, ТрансКредитБанк). Банк Экваер должен иметь собственный процессинг. 5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками. 6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay). 7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы. 8. Расчетный банк платежной системы. Кредитная организация, осуществляющая взаиморасчеты между участниками платежной системы по поручению процессингового центра.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине. 2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты. 3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS). 4. После проведения аутентификации Провайдер направляет информацию для авторизационного запроса Процессору. 5. Процессор направляет запрос на авторизацию операции в международную платежную систему. 6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе. 7. Провайдер информирует Интернет-магазин и клиента о результатах операции. 8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ. 9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк. 10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина. 11. Направление итогового Акта по результатам отчетного периода.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой спектр услуг для предприятий электронной торговли:

— Персональный счет; — Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина. — Полный набор методов предотвращения мошенничества, — Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов; — Формирование возвратных платежей; — Внутренние инструменты обнаружения и защиты от мошенничества; — Мультивалютные платежи — Клиентская и техническая поддержка 24/7 — Конкурентоспособная политика снижения издержек — Стандарты безопасности; — Высокий уровень обслуживания; — Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться. 2) Невозвраты по SIM-картам кредитных тарифных планов. 3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно. 4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему родственнику, попавшему в аварию или в другую затруднительную ситуацию. 5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом. 6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например, специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр. — Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу. — Заявка на подключение направляется провайдером услуг в банк. — Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней. — Интернет-магазин, проходит все стадии до подписания договора. — В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн- платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты. Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев). Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении транзакций: • В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции. • В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard. • В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций. • Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена: • Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах. • Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца. •В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером. •В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций. •В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств. •В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить». — Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты. — Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET. — Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент. — В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте. — Далее платеж проходит как MIA SET.

SETСтандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины http://habrahabr.ru/post/124668/ — Подключение эквайринга — PCI DSS

habr.com

подключение, тарифы, условия для ИП. Яндекс.Касса

Включите интернет-эквайринг на сайте или в интернет-магазине — с помощью Яндекс.Кассы, и принимайте платежи с банковских карт Visa, Masterсard, Maestro и Мир. Яндекс.Касса подходит для любых интернет-ресурсов, подключается и настраивается онлайн в личном кабинете и позволяет использовать удобные платёжные опции (например, автоплатежи, холдирование и оплату через Apple Pay).

Чтобы включить интернет-эквайринг на сайте, подпишите договор (понадобится только паспорт директора) и проведите

интеграцию. Можно успеть за три дня.

В Кассе есть и другие

способы оплаты, в том числе самые популярные: электронные деньги, платежи через интернет-банки (Сбербанк Онлайн и не только), кредитование и платежи с баланса мобильных телефонов.

Подключить КассуКак включить интернет-эквайринг на сайте

- Заполните заявку

. У вас появится личный кабинет и персональный менеджер, который будет помогать во время и после подключения.

-

Оформление

договорапроходит в личном кабинете, приезжать никуда не нужно. Заполните анкету и загрузите скан паспорта директора компании. На их основе мы составим договор, а в нём зафиксируем возможность принимать оплату банковскими картами. Скачайте документ, распечатайте и поставьте подпись. Отсканируйте все страницы и загрузите их. После проверки в вашем личном кабинете появится копия договора и тарифы, также вы сможете посмотреть доступные способы платежей.

-

Интеграция. Поставьте Кассу на ваш сайт

удобным способом. Настройте приём платежей и протестируйте, что всё работает корректно.

По умолчанию Касса принимает платежи с карт Masterсard, Maestro, Visa (в том числе Electron) и Мир, выпущенных в России, Беларуси, Украине, Молдове, Грузии, Латвии, Литве, Эстонии, Казахстане, Кыргызстане, Таджикистане, Туркменистане, Узбекистане, Азербайджане, Армении.

Если вы предполагаете принимать банковские карты других стран, напишите об этом персональному менеджеру — во время или после подключения.

Принцип работы

Чтобы оплатить товар или услугу на вашем сайте, клиенту нужно:

Нажать кнопку «Заплатить», после этого он попадает на страницу с формой оплаты в Яндекс.Кассе.

Здесь потребуется ввести данные карты: номер, срок действия и CVV/CVC код. Чтобы получить квитанцию, нужно указать адрес электронной почты.

Если карта защищена по 3-D Secure, сервис запросит подтверждение кодом из смс.

Если вы включите опцию «Автоплатеж» или «Привязка карты» (при подключении к Кассе или позже по запросу) клиент сможет разрешить «запомнить» карту, чтобы не вводить её данные при следующей покупке.

После завершения операции клиенту достаточно нажать кнопку «Вернуться в магазин», чтобы снова оказаться на вашем сайте.

Преимущества интернет-эквайринга для ИП и малого бизнеса

Нет платы за подключение Кассы и абонентской платы.

Деньги зачисляются на ваш банковский счёт уже на следующий день.

Простая и удобная оплата увеличивают конверсию.

Надёжная защита данных банковских карт покупателей повышает доверие к магазину.

Информация об операциях, тарифах и способах оплаты доступна в любое время в личном кабинете.

Всё прозрачно — раз в месяц вы получаете акт об оказании услуг, каждый день — платёжный реестр.

Можно проводить платежи через

Apple Pay— на сайте или в приложении.

Интернет-эквайринг: комиссии и ограничения

С карт Visa и MasterCard (в том числе если вы платите через Apple Pay), Maestro, Мир можно заплатить 250 000 рублей в сутки и 500 000 рублей в месяц.

Комиссия за успешный платёж с карты:

Базовый уровень (оборот до 1 000 000 рублей в месяц) — от 3,5%.

Премиум-уровень (оборот больше 1 000 000 рублей в месяц) — от 2,8%.

Компаниям с оборотом больше 5 000 000 рублей готовы предложить ещё более выгодные условия, пишите: [email protected].

Посмотреть тарифыПодключайте Кассу с интернет-эквайрингом

Все нужные карты, удобные опции, готовые модули и настройки. А также возвраты, двухстадийка и автоплатежи.

Подключить Кассуkassa.yandex.ru

Интернет-эквайринг или прием банковских карт на сайте

Интернет-эквайринг (англ. internet-acquiring) — это прием платежей в интернете с использованием платежных карт при помощи соответствующего web-интерфейса.

В таблице ниже представлены данные о комиссиях и дополнительных способах приема платежей в Интернете у различных банков (данные актуальны на 2 квартал 2018 года).

Содержание статьи

Интернет-эквайринг от банков

| Название банка | Комиссия, % | Дополнительные способы платежа | Примечания |

Абсолют банк | 2,4 | МИРQIWIЯндексДеньгиWebMoney | |

Альфа-банк | 2,75 | Apple PayAndroid PayМирUnionPayJCBSamsung | Минимальная сумма комиссии не менее 5 руб. |

Банк Авангард | от 2 до 3,4 | ||

| ВТБ 24 | от 1,5 до 2,75 | ||

ЛокоБанк | от 2 до 2,7 | UnionPayJCBI | |

Модуль Банк | от 1,8 до 2,5 | МИРAlypayMoneta ruCloud Payments | |

Московский кредитный банк | от 1,89 до 2,7 от 0,79 до 1,09 (для ЖКХ) | При месячном обороте свыше 50 млн. комиссия согласовывается индивидуально | |

РосЕвроБанк | от 2 до 3 | МИР | |

РФИ Банк | 1,95 | МИРQIWIЯндекс деньгиWebMoneyМобильные операторы | |

СБЕРБАНК | от 1,8 до 2 | Apple PayAndroid PayСоциальные сетиПо звонкуЧерез e-mail | |

СДМ-Банк | 1,9 | МИР | |

Тинькофф | от 1 до 5,8 | МИРApple payWeb MoneyМобильные операторы | При месячном обороте свыше 20 млн. комиссия согласовывается индивидуально |

Точка | 3,5 | При большом месячном обороте комиссия согласовывается индивидуально | |

Уральский банк реконструкции и развития | от 1,8 до 2,8 | МИР |

Пару слов об интернет-эквайринге

Интернет-эквайринг от эквайринга в привычном понимании отличается отсутствием привычного «реального» терминала (он же POS-терминал). Теперь пользователь может просто ввести реквизиты (данные карты) на сайте, где он планирует провести платеж. Обычно у клиента запрашивается номер карты, срок действия, коды CVV2/CVC2, фамилия и имя владельца.

В большинстве случаев физические лица не смогут подключить интернет-эквайринг. Такой вариант работы возможен с некоторыми платежными агрегаторами. ТОП-5 платежных агрегаторов, предоставляющих эквайринг, смотрите в конце статьи/

Интернет-эквайринг: ключевые преимущества для продавцов

Главными преимуществами эквайринга в интернете для продавца являются:

- Мировой масштаб. Современные платежные системы позволяют осуществлять интернет-эквайринг практически из любой страны мира и покрывать огромную аудиторию.

- Низкая стоимость. Использование цифровых сервисов снижает издержки.

- Доступность. Круглосуточный прием оплаты 24/7.

- Повышенная вероятность спонтанных продаж.

- Удобство для клиента. При помощи мобильных устройств клиент может провести платеж даже находясь даже не в самой комфортной обстановке.

- Качество сервиса. Личные кабинеты покупателей в электронных магазинах упрощают процедуры авторизации оформления заказов.

- Анонимность. Позволяет клиентам быть более решительными при покупке определенных видов товаров.

- Безопасность. Исключается вероятность получения фальшивых купюр.

Также следует отметить, что сотрудничество с банками по линии интернет-эквайринга сулит множество бонусов, особенно на начальном этапе. Причем нередко это касается услуг, которые напрямую не связаны с бизнесом в интернете: это может быть пониженная комиссия, более мягкие цены на рассчетно-кассовое обслуживание, более выгодные тарифы на вывод средств бесплатное, подключение и настройка онлайн-кассы и т.д. Это объясняется возрастающей конкуренцией в области и поступательным перемещением бизнеса в электронное пространство.

Очевидных недостатков у системы интернет-эквайринга нет, однако следует упомянуть, что введение 54-ФЗ «О новом порядке применения контрольно-кассовой техники» несколько усложнило условия работы для продавцов, работающих с физическими лицами. Детально о нововведениях для всех, кто принимает платежи онлайн, читайте в нашей статье по 54 ФЗ и онлайн кассах для интернет-магазинов

Как подключить интернет-эквайринг?

Подключение может отличаться несколько в зависимости от поставщика услуг, однако неизменно включает в себя следующие этапы:

1. Подача заявки

И агрегаторы, и банки стараются сделать подключение максимально максимально просто и быстрой процедурой. Тем не менее, в подавляющем большинстве случаев, у вас запросят паспортные данные, а также предпринимательские реквизиты. Если у вы еще не зарегистрированы в качестве предпринимателя, вам также могут предоставить консультацию или полноценный сервис для оформления.

2. Предоставление и проверка данных продавца

Ваша деловая репутация имеет значение: при наличии плохой кредитной истории или признаков фирмы-однодневки подключение может быть отменено. Кроме того, ваш сайт должен соответствовать определенным требованиям, впрочем, зачастую они вполне обоснованы и из выполнение поспособствует лучшей конверсии.

Процедуры проверки не стоит бояться. По крайней мере подключить обычный ритейл, вроде торговли цветами, игрушками, спортивными товарами можно очень быстро.

3. Открытие счета

При сотрудничестве с банком от этого не уйти: какими бы ни были условия, озвученные банком, Вам обязательно нужно будет открыть счет и взять минимальный тариф на РКО.

4. Подписание договора

Чтобы запустить подключение вполне достаточно сканированных копий договора и сопутствующих документов, но в дальнейшем оригиналы бумаг, тем или иным способом, нужно будет передать поставщику услуг.

5. Настройка интернет-магазина (техническая интеграция, проведение тестовых платежей)

Здесь все зависит от вашего сайта. Если он разработан на базе популярной CMS, то нередко подключить платежную форму к сайту можно даже без помощи программиста. Если для Вашего сайта модуль еще не разработан, то можно использовать более простые формы интеграции с переходом на сайт банка или агрегатора.

Микробизнес, работающий через соцсети, может просто высылать счет на почту клиента без лишних «наворотов». В последнем случае подключение, как таковое, не нужно.

6. Начало приема платежей от клиентов.

Если вы успешно прошли все предыдущие этапы, значит настало время работы с клиентами. В случае накладок поставщики интернет-эквайринга гарантируют круглосуточную техническую поддержку.

На стадии настройки интернет-магазина продавцу обычно предлагают широкий выбор готовых платежных форм, которые можно максимально оперативно проинтегрировать на сайт с современной CMS. Также банки располагают готовыми интернет-решениями для подключения эквайринга согласно 54-ФЗ. Обычно имеет место сотрудничество с поставщицами виртуальных касс АТОЛ онлайн, Orange Data и т.д.

Следует иметь в виду, что банки обычно оговаривают определенный список товаров и услуг, при наличии которых продавцу не будет подключен интернет-эквайринг.

В последнее время все больше и больше банков вводят свои онлайн-сервисы для приема средств , что благоприятно сказывается на конкуренции в области и способствует появлению более выгодных тарифов и низких комиссий.

Видео на тему приема интернет-платежей и банков также будет интересно посмотреть тем, кто хочет быть в курсе последних тенденций, ведущих поставщиков услуг и новейших способов защиты.

Ключевая информация о доли интернет-эквайринга и его тенденциях начинается с 19-ой минуты

Стоит также помнить, что платежные агрегаторы (такие как, ROBOKASSA, Platron, Яндекс.Касса, OnPay и др.) также предлагают услуги интернет-эквайринга вместе от большим количеством других способов приема платежей.ТОП-5 платежных агрегаторов, предоставляющих услугу интернет-эквайринга

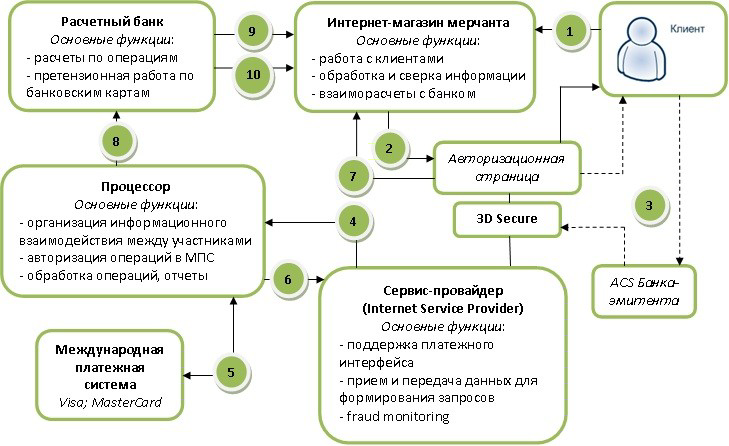

Участники процесса оплаты

В обычной схеме интернет-эквайринга задействованы следующие участники:

- Покупатель — интернет пользователь, носитель платежной карты.

- Интернет-магазин, поставщик товаров либо услуг, принимающий заказ от пользователя.

- Банк-эмитент — банк-отправитель платежа со стороны клиента.

- Банк-эквайер — банк, у которого продавец открыл счет. Другими словами, банк-приемник платежа со стороны интернет-магазина.

- Платежный провайдер — цифровой посредник между всеми участниками, благодаря которому обмен данными и списание происходит максимально оперативно.

- Международная платежная система, обслуживающая карты соответствующего типа. Самые известные представители – Visa и Master Card.

Стандартная схема интернет-экваринга

Интернет-эквайринг включает в себя следующие процессы взаимодействия между покупателем, продавцом и банками:

- Покупатель оформляет заказ на сайте, после чего вводит аутентификационные данные своей карты в форму оплаты.

- Через форму оплаты магазин пересылает информацию платежному провайдеру, который запрашивает авторизацию в банке-эквайере.

- Банк-эквайер пересылает запрос авторизации в международную платежную систему (МПС), выпустившую карту.

- Банк-эмитент, получивший запрос от международной платежной системы осуществляет необходимые процедуры по защите эквайринга от мошенничества, проверяет активность карты и запрашивает от покупателя 3DS пароль, в случае, если применяется технология 3D-secure.

- Если проверка дала положительный результат, то банк-эмитент уведомляет об этом МПС.

- Подтверждение последовательно пересылается от МПС в банк-эквайер и платежному провайдеру.

- Платежный провайдер делает запрос в банк-эквайер о списании средств с карты покупателя.

- Этот запрос последовательно передается в МПС и банк-эмитент.

- Банк-эмитент проверяет наличие необходимых средств на счету клиента. При их наличии МПС получает соответствующее уведомление и запускается процедура перевода.

- Подтверждение об успешном переводе последовательно получают банк-эквайер, платежный провайдер и продавец.

- Продавец сообщает клиенту об успешной оплате заказа.

В упрощенном виде все эти шаги выглядят так, как на картинке ниже.

Мошенничество в интернет-эквайринге: предупрежден значит вооружен

По мере развития интернет-эквайринга появились и методы мошенничества, которые угрожают как покупателям, так и продавцам. Наиболее распространённые из них – это кардинг и фишинг.

Кардинг – вид мошенничества, при котором производятся операции с платежной картой (или ее реквизитами) без реального согласия либо подтверждения ее истинным держателем. Мошенники могут получить реквизиты платежных карт самыми разными способами: взлом серверов интернет-магазинов, электронных баз данных платежных систем, кража данных непосредственно с персональных компьютеров пользователей при помощи вирусного ПО. Ответственность за кардинг полностью, ложится на продавца, если он не использует специальную многоступенчатую систему защиты 3DSecure.

Фишинг – вид мошенничества, при котором создается сайт, который, с одной стороны, будет пользоваться доверием у пользователя, а с другой будет провоцировать его на ввод реквизитов своей платежной карты для осуществления обманного платежа. В большинстве случаев, злоумышленники создают сайт, который по дизайну и интерфейсу будет максимально схожим с каким-нибудь популярным интернет-ресурсом. Продавцу ни в коем случае не стоит отмахиваться от тех клиентов, которые утверждают, что оплачивали что-то в их магазине, но при этом товар не получен и чека нет. Здесь необходимо требовать скриншоты писем на почту об оплате или точный адрес сайта (скриншотом из истории браузера). Возможно покупку он делал на другом (очень похожем на ваш сайт) фишинговом ресурсе.

Скиммнинг – считывание авторизационных данных с магнитной дорожки платежной карты через устройство (скиммер), вставляемое в картоприемник. Именно об угрозе использования скиммеров обычно предупреждают современные банкоматы сообщениями по типу: «Убедитесь, что в картоприемнике отсутствуют посторонние предметы». При таком виде мошенничества интернет, как таковой, не используется. Злоумышленники либо снимают устройство в подходящий момент времени, либо получают информацию через радио сигнал.

Обычно скиммер маскируется под накладку, с виду напоминающую рекламный материал или деталь банкомата, окрашенную в подходящие цвета.

www.roboxchange.com

Установить интернет-эквайринг Сбербанк на сайт

Сделать костюм эйфилевой башни

Нужен костюм эйфилевой башни, можно что-то типа двух кусков поролона-спереди и сзади (см. Приложение), на которых будет нарисована эйфилева башня. К 15 июля

Надежда Ш.

Пошив одежды по готовым лекалам

Пошив платьев и костюмов по готовым лекалам от пяти штук одной модели. Стоимость работы 700 рублей за изделие.

Rose G.

Нужно подготовить проект сооружения на основе моих...

Планирую возводить пристройку к загородному дому. Хочу сделать все по-уму: чтоб был нормально оформленный проект, а не мои рисунки на коленке. Пристройка из себя представляет одноэтажное сооружение 8х9м...

Максим

Отобрать красивые картинки для ленты в инстаграмм

Необходимо отобрать картинки для ленты в инстаграмм-20шт К картинкам идут четыре варианта шаблонов (во вложении) Выбирать нужно квадратные фото, они лучше всего смотрятся с шаблонами. На выходе должна...

Ирина

Разрисовать стену

Нарисовать логотип краской на кирпичной стене ( во всю стену примерно 2х2 местра ) можно в стиле графити внутри школы танцев. Краски предоставим.

Максим Ф. Окружная улица, 13, Лобня, Московская область

freelance.youdo.com