Как оптимизировать форекс советник на истории? Оптимизация советника на истории

Как оптимизировать форекс советник на истории? 2018

Февраль 16 00:31 2017

Рейтинг автора

1

Автор статьи

Инга Романова

Специализируюсь на Форекс, а именно: автоматической торговле.

Написано статей

161

Наверняка, кто хоть однажды использовал в ходе трейдинга автоматические инструменты, задавался можно ли данные алгоритмы не только настраивать, но и совершенствовать? Конечно же, да. Оптимизация позволяет адаптировать робота под свой стиль трейдинга, делая ту или иную программу более эффективной непосредственно в ваших руках.

Впрочем, далеко не все вкладчики относятся положительно к оптимизации. Более того, некоторые инвесторы категорически против подобных улучшений или адаптаций, называйте это как хотите. Как ни странно, но противников оптимизации гораздо больше, нежели поклонников.

С чем связана столь необычная тенденция? Процедура адаптации робота – это весьма многогранный процесс. Чтобы правильно выполнить эту задачу требуется наличие соответствующих знаний. Разумеется, что новичок с подобной работой не справится, поскольку у него отсутствует необходимый опыт.

Однако противники оптимизации, как правило, возникают не из-за не эффективности этого метода, а скорее по причине не знания. Люди попросту не понимают, как все это устроено, соответственно относятся с опаской и недоверием.

Сейчас мы попытаемся разобраться с основными опорными понятиями оптимизации, а также попытаемся правильно адаптировать советника под ваш трейдинг.

Что собой представляет оптимизации инструментов алгоритмической торговли?

Ни для кого не станет секретом тот факт, что ручные стратегии торговли с течением времени теряют свою актуальность, следовательно, попросту перестают приносить профит, который генерировали ранее. При этом порой можно заметить как устаревшие системы трейдинга, наоборот начинают приносить прибыль.

Такая расстановка сил напрямую связана с цикличностью рынка. Попросту происходит изменение торговых условий. По аналогии что-то подобное происходит с торговыми роботами.

Рыночные условия не соответствуют положениям стратегии, которые были внесены в алгоритм изначально. Как следствие, запускается цепь событий, которая заканчивается потерей торгового счета. Логично, что у всех возникает вопрос, как вырваться из этого замкнутого круга?

Именно для этого и нужна оптимизация. Однако что же это за зверь? По большому счету мы говорим о банальной подгонке стратегии или робота под актуальные условия рынка. В результате адаптации тот или иной инструмент снова начинает приносить прибыль, как в былые времена.

Каким образом инвесторы корректируют механические ручные стратегии? Просто перестраивают некоторые положения, утратившие уникальность. Алготрейдеры работают по аналогичному принципу. Поверьте, в адаптации нет ничего сверхъестественно, наоборот, это неотъемлемый элемент трейдинга. Если вы не будете соответствовать требованиям времени, то вы очень быстро окажитесь за бортом.

Подбираем оптимальную модель оптимизации

Теперь мы с вами разобрались, что собой представляет оптимизация, а также уяснили, что это крайне важный элемент работы на валютном рынке. Ничего сложного в этом нет, наверняка вы ранее уже закачивали в торговый терминал историю котировок, в последствие на которой тестировали роботов? По схожему принципу проводится адаптация.

Существует три модели оптимизации, однако лучше все-таки сконцентрироваться на методе «все тики». Дело в том, что этот вариант характеризуется наибольшей точностью. Соответственно, вероятность проигрыша снижается в несколько раз.

Приведем небольшой пример теста робота по трем моделям, а затем сравним полученный результат. И тогда вы окончательно убедитесь в том, как лучше действовать далее.

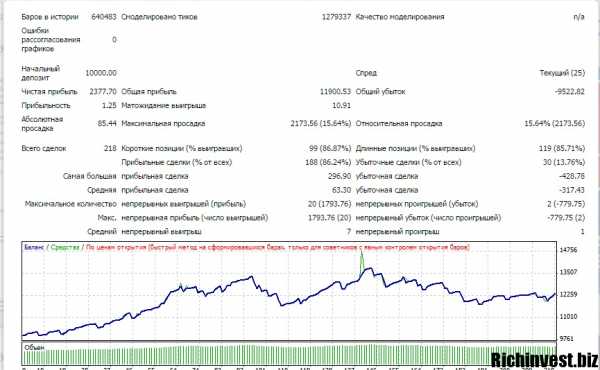

Оптимизация по стоимости открытия

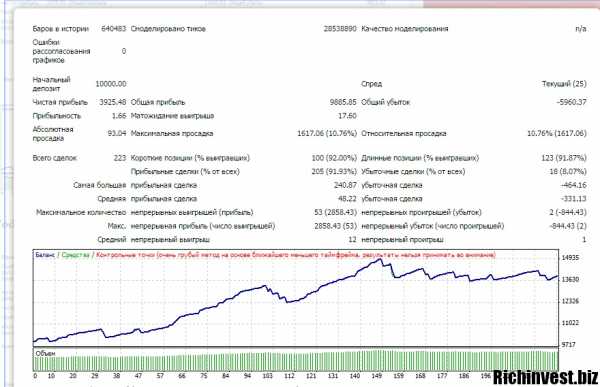

Оптимизация контрольные точки

Оптимизация все тики

Теперь у вас не должно остаться сомнений, почему мы отдаем преимущество оптимизации по принципу «все тики». Хотелось бы обратить ваше внимание на то, как сильно отличаются 1-ый метод от 2-ого и 3-его. Между вторым и третьим различий не так много.

В некоторых случаях допускается проведение оптимизации на основе контрольных точек, данный способ позволит существенно сэкономить время. В связи с этим, для начала проведем тестирование робота на всех режимах, а затем сравним итоговые результаты.

Начинаем тестирование

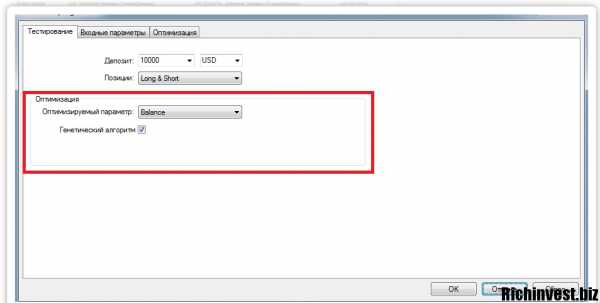

Параметр «оптимизируемая настройка» позволит подобрать базовую опцию, на основе которой будет осуществляться тестирование. Среди основных вариантов следует отметить:

- Баланс – отбор осуществляется на основе итоговой величины размера торгового счета.

- Профит Фактор – отбор проводит на основе итогового соотношения совокупной стоимости положительный торговых операций к совокупной сумме проигрышных позиций. Иными словами, прибыльность должна быть более значительной.

- Экспектед Пайофф – отбор осуществляется по итоговым показателям математического ожидания. То есть, в основу берется средний показатель прибыльности на одну торговую операцию. Математическое ожидание в лучшем случае, не должно быть равным или меньше объема спрэда.

- Максимальный DrawDown – отбор выполняется по минимальным значениям установленной просадки счета. Если упростить, то данная опция является наибольшей суммой денежных средств, на которую уменьшается депозит от определенного локального максимального значения. По сути, этот параметр отражает реальную стоимость риска. К примеру, если максимальный уровень просадки превысит объем первоначального торгового счета, то это означает, что самое время увеличить депозит.

- Процент Drawdown — отбор выполняется на основе относительной просадки счета, иными словами за основу берется максимальная потеря по отношению к объему торгового счета. Применение этой опции в качестве базового параметра по-своему полезно. Когда трейдинг осуществляется нефиксированными объемами лота, то активируется опция растущей сделки.

Кроме того, вы можете увидеть галочку напротив генетического расчета. Если убрать данное выделение, то тестирование будет моделировать практически все вариации параметров алгоритма.

Загрузка... richinvest.biz

Тестирование советников форекс | сmillion

Тестирование и оптимизация советника на истории

- Откройте МТ4, перейдите в тестер стратегий

- В строке «Советник» установите Ваш советник

- Выберите валютную пару, например, EURUSD

- Установите модель — все тики

- Установите метку «Использовать дату»

- Установите дату по Вашему усмотрению. Для избежание ошибок, проверьте архив котировок, при необходимости обновите Ваши котировки.

- Выставите период (таймфрейм).

- Для того, чтобы видеть ход работы советника, установите флаг «Визуализация»

- Нажмите Start и дождитесь окончания процесса тестирования

- Для просмотра результатов тестирования советника, перейдите в закладку «Отчет»

Оптимизация советника

Оптимизация представляет собой последовательные прогоны одного и того же советника с различными входными параметрами на одних и тех же данных. При этом можно подобрать такие параметры, при которых эффективность советника будет максимальной. Терминал MT4 обладает встроенными средствами, позволяющими автоматизировать этот процесс.

Для оптимизации параметров, установите метку «оптимизация». В свойствах эксперта установите пределы изменения тех параметров, которые Вы хотите подобрать и нажмите Start.

Результаты оптимизации.

После того как Вы запустите советник в тестере на оптимизацию, Вы получите огромное количество результатов. Теперь остается самое сложное – какой результат выбрать, какие параметры системы есть лишь подгонка под историю, а при каких параметрах система будет приносить прибыль на реальном рынке.При оптимизации в МетаТрейдере удобно использовать Генетический Алгоритм, а в качестве оптимизируемого параметра выбирать баланс. Таким образом пытаться максимизировать прибыль системы. Но это не значит, что именно результаты с максимальной прибылью дадут нам систему, которая способна приносить прибыль на реальном рынке.Во время оптимизации нужно не просто получить наилучший результат, а выбрать среди всех наиболее достоверный — тот, который в будущем принесет прибыль. Это будет легче сделать, если отсеять заведомо нерабочие результаты тестирования.Для этого я предлагаю простые правила, которые помогут уменьшить количество результатов оптимизации системы.1. Количество сделок должно быть не меньше 300. Лучше, чтобы было более 500.2. Профит-фактор системы (отношение общей прибыли к общим убыткам) должен быть больше 1.5. – чем выше значение профит-фактора, тем лучше, но не забывайте об остальных пунктах.3. При тестировании вне периода оптимизации, система должна показать результаты, соответствующие тем, что получены во время оптимизации. Первое на что следует обратить внимание — это просадка, она не должна быть больше, чем просадка за период оптимизации (об этом следующий пункт).4. Просадка системы должна составлять такую величину, которую позволит терпеть депозит. Просадка системы – это наш проигрыш, который мы можем себе позволить, не останавливая торговлю. Если система на реале, допускает просадку больше той, что получена на тестах, такую систему следует снять с торгов и пересмотреть. Здесь можно долго спорить о величине допустимой просадки. Пусть каждый сам для себя решает, чем он может пожертвовать в случае неудачи.5. Обратите внимание на сами параметры системы, которые оптимизировались. Значения переменных, полученные в результате оптимизации, должны находиться в разумных пределах, и соответствовать основной идее системы.Эти простые правила позволяют отсеять заведомо нерабочие параметры системы, которые не будут работать на реале.

Почему при тестировании на одних и тех же параметрах результаты разные?Есть несколько вариантов:— Если Вы используете генетический алгоритм при оптимизации, то результаты будут почти всегда хоть немного но отличаться.— Если тестер находится в онлайне, могут подкачиваться котировки, которые обновляют базу, тем самым меняя историю.— Тестер берёт настройки того ДЦ (спред, своп, стоплевел …), к счёту которого подключен в текущий момент терминал, например закачали котировки из дата центра MQ, а тестировали в момент подключения к другому ДЦ.

И еще несколько советов напоследок.Никогда не проводите оптимизацию системы на всей доступной истории. Всегда оставляйте часть данных (примерно 10%) для тестирования out-of-sample. Это очень важный момент при проведении оптимизации. Если система, на этом промежутке ведет себя по-другому, нежели на периоде оптимизации, то смело отбрасывайте эти результаты оптимизации — это лишь подгонка под историю.Всегда внимательно изучайте результаты оптимизации. Наблюдая то, как изменяется результат работы системы при изменении какого-либо параметра, можно сказать, как этот параметр влияет на систему. Может его вообще исключить из оптимизации.Многие утверждают, что, проводя оптимизацию можно лишь подогнать систему на кривой истории, и она никогда не будет вести себя также как вела себя в тестере. Это не верно. Используя исторические данные, всегда можно грамотно протестировать систему и подобрать такие параметры, которые будут работать в будущем на реальном рынке. Это сложно и требует несколько больше времени, чем многие думают, но это возможно.Чем больше и всесторонней Вы протестируете систему, тем больше Вы о ней узнаете и тем больше Вы сможете на ней заработать.

Так же более подробно можно почитать здесь:

Тестирование советников Форекс в MetaTrader4

Оптимизация советников в MetaTrader4

cmillion.ru

Оптимизация советников. Ловушка оптимизации. - Умный инвестор

В классическом понимании торговли любые индикаторы, любые советники надо оптимизировать. Оптимизация — это процесс, в который выставляется подбор оптимальных параметров, который даст наибольшую прибыль на исторических данных. На данный момент, оптимизация — спорный процесс, одни говорят о том, что данный процесс просто необходим, чтобы адаптировать советники и индикатор к рыночным условиям, другие говорят, что это лишь подгонка под историю. В принципе, правы оба лагеря. Рассмотрим их позиции.

Исторические данные могут быть неверны и искажены. Где бы вы их не брали, откуда бы вы их не скачивали, нет никакой уверенности, что они достоверны. В стандартном терминале Метатрейдер неточные исторические данные. Здесь, к сожалению, формула выглядит следующим образом – чем больше времени проходит с текущего момента в прошлое, тем больше % неточных данных. Если вы откроете любой график любого актива, то вы увидите, что движения данного актива на истории поражают. Это какие-то совершенно «левые» цены, без шпилек, или, наоборот, с огромными шпильками, это и микрогэпы там, где их не должно быть. Безусловно, уровень закрытия и открытия свечей может быть точный, но я не могу за это ручаться. Всего лишь 5-10 ошибок в данных, и это уже существенно вредит торговле. Я не знаю, кто в этом виноват, брокеры или серверы для хранения.

Хотя я и не любитель теории заговора, всё же, такие моменты заставляют меня в него поверить. Ведь это так легко, ещё на подступах к рынку, по сути, ввести вас в заблуждение. Тот факт, что анализ и тестирование стратегий в стандартной платформе Метатрейдер так сильно пиарится брокерами – показатель недостоверности этого метода. В будущем придерживайтесь формулы:

«Послушай, что говорит брокер и сделай наоборот».

Если вдуматься в происходящее, если попытаться найти ту «ниточку», с которой начинается искажение данных, то конца и края не найти. Данные «весят» не так и много, если память мне не изменяет, я скачивал для тестера стратегий 490 гигабайт исторических данных по 1 активу за 20 лет. 490 гигабайт в нынешнее время не так и много, учитывая денежные обороты брокеров, учитывая обороты околорынка, сервер с таким объёмов данных для них – далеко не проблема. Задайте себе вопрос: «Если брокеры так заинтересованы в том, чтобы вы зарабатывали, почему ещё нет адекватного сервера с хорошими, верными данными? Почему?» Ответ очевиден… Им всем выгодно, чтобы вы слили. Брокеру выгодно, т.к. ему плевать, а люди, которые продают доступ к данным, просто наживаются на горемычных недотрейдерах.

Оптимизация роботов и индикаторов на исторических данных позволяет адаптировать их под рыночную реальность. Иными словами, прогоняя советник или индикатор под исторические данные, подбираются именно те параметры, которые принесут на долгосрочной исторической перспективе наибольшую выгоду. Конечно, прогоняя через оптимизацию советника или индикатор, мы не сможем быть уверены, ведь и плавающий спред, проскальзывания, постоянные (а иной раз «бесконечные) реквоты так же надо учитывать. Однако, оптимизация это не учитывает. Современные методы оптимизации могут учитывать лишь фиксированный спред, в принципе, некоторые брокер-компании дают нам фиксированный спред, однако реквоты и проскальзывания всё равно не могут быть учтены, хотя являются существенным элементом торговли. Таким образом, совершенно не факт, что оптимизированный советник и индикатор принесёт вам средства, т.к. реквоты и проскальзывание могут превратить самую прибыльную стратегию, самый прибыльный индикатор в средство, приносящее только убыток.

Посмотрите, какие примеры искажения данных могут быть в терминале. Разница данного участка между текущим моментом — 5 лет. Причём такие участки «нелогичных» данных попадаются практически каждый месяц. Одного такого участка хватит, чтобы исказить оптимизацию советника и сделать из него не прибыльный робот.

Обратите внимание ещё на то, как наш глаз «замыливается» и не замечает такие неточности в истории. Казалось бы, хороший участок рынка, тут есть и откаты и фазы накопления, распределения.

Но давайте этот участок увеличим.

Посмотрите, как по величине гэпы происходят между свечами. Совершенно неясно, как тут двигалась цена и что тут происходило. Такая ситуация происходит на всех графиках, на любом таймфрейме.

Из книги Артёма Звёздина «Биржа. Легко не будет.»

Обсудить можно на нашем форуме

Материалы по теме

xn----dtbjkdrhdlujmd8i.xn--p1ai

Оптимизация советника

Тестирование и оптимизация советника

Чтобы советник получал максимальную прибыль его нужно оптимизировать и прогнать по тестеру стратегий по историческим данным нужной валютной пары в тестере стратегий MetaTrader. В то время как тестирование советника на демо - счете более существенно, прогон советника по историческим данным позволяет посмотреть поведение советника в течении длительного времени за считанные минуты. После оптимизации советника вы сможете выбрать наиболее оптимальные настройки.

Существует множество мнений по поводу точности тестирование советника, но это единственный способ для быстрого тестирования советника в широком диапазоне торговой ситуации, которому вы непременно должны научиться.

Откройте Тестер стратегий в MetaTrader нажав на кнопку на панели инструментов или выбрав Тестер стратегий из меню Вид.

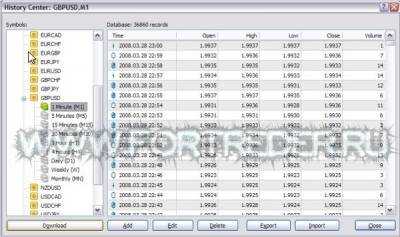

Получение котировок.

Перед тестированием советника, важно быть уверенным, что исторические данные точные особенно если вы используете "Все тики" Если после тестирования вы видите в журнале "несоответствие графика" или качество моделирования менее чем 90%, то данные истории недостаточно точные для проведения тестирование советника.

Откройте Архив котировок в меню Сервис или нажав кнопку F2. Дважды щелкните на графике валютной пары в левой колонке, которую планируется протестировать. Список периодов времени появятся ниже. Дважды щелкнув на 1 минуту (M1) для загрузки исторических данных за этот период.

Из Архива котировок, вы можете загрузить или импортировать данные для использования в тестировании советника. Ваш брокер будет автоматически предоставлять новые данные, но их не хватит для тестированиия. Вы можете бесплатно скачать котировки некоторых валютных пар по ссылке http://www.forextester.com/data/datasources.html .

Сначала выберите M1 период для валютной пары из списка. Нажмите кнопку Импорт, а затем нажмите кнопку Обзор, выберете файл, которые вы только что скачали. Нажмите OK, чтобы импортировать данные - это может занять несколько минут. Теперь у вас есть котировки за несколько лет для данной валютной пары.

Чтобы использовать эти данные на более высоких таймфреймах, вам нужно использовать period_converter скрипт, который поставляется с MetaTrader. Откройте окно графика и установите его на М1. Перетащите period_converter скрипт из окна Навигатора на график, и установите параметр ExtPeriodMultiplier количество минут для преобразования. Для M15, использование 15; для h2, использовать 60; для h5, использование 240, и так далее.

Повторите эту процедуру для всех символов / период с которыми вы планируете тестировать советника. Можете начинать тестирование.

Оптимизация

Оптимизация позволяет проверить тысячи комбинаций экспертных настроек советника, чтобы найти наиболее выгодные параметры выбранного графика, период и диапазон дат. Советник на основе стратегии должны быть оптимизирован для достижения максимальной рентабельности.

Хотя оптимизатор даст наиболее выгодные параметры выбранного диапазона дат, это не гарантия того, что эти параметры будут прибыльными в будущем. Рыночные условия меняются часто, поэтому очень важно регулярно повторно оптимизировать советника для лучших результатов.

Для оптимизации советника, сначала выберите его из выпадающего списка. Выберите валютную пару из окна символов и период графика из окна периода . Для модели выберите "Каждый тик". Проверьте опцию Использовать дату и выберете диапазон дат для оптимизации. Наконец, убедитесь, что стоит галка напротив строки оптимизация.

Нажмите кнопку Свойства Эксперта , чтобы открыть настройки советника. На вкладке входные параметры, вы сможете выбрать диапазон значений для оптимизации. Выставите нужные значения в колонку Старт - значение с которого начнется оптимизация, Шаг - значение на которое будет увеличено значение Старт при следующем шаге оптимизации, Стоп - значение на котором нужно остановить оптимизацию. Напротив оптимизируемого параметра поставьте галку.

На рисунке выше, мы оптимизируем SL, TP и TS параметры советника. Начальное значение 20, шаг составляет 20, а стоп находится в 200. Оптимизатор будет проверять каждую комбинацию значений от 20, 40, 60 и так далее до 200.

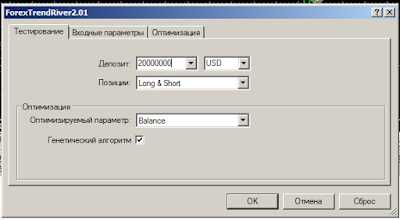

На вкладке Тестирование вы можете настроить начальный депозит. Оставьте остальные настройки по умолчанию. Когда вы будете готовы приступить к оптимизации, нажмите кнопку Пуск в нижнем правом углу окна тестера стратегий. В зависимости от периода, диапазона дат, модели тестирования и количества настроек для оптимизации, тестирование может занять от нескольких минут до нескольких часов. Если это длится слишком долго, необходимо рассмотреть возможность сокращения диапазона дат, оптимизировать меньше настроек.

После того, как оптимизация закончена, откройте вкладку Результаты оптимизации и дважды щелкните на подходящей колонке для сортировки результатов. Дважды щелкните любой из результатов, чтобы загрузить его в тестер. Нажмите кнопку Пуск снова для тестирование с выбранными настройками.

Тестирование

К этому моменту, должно быть очевидно, как работает опимизация. Выберите эксперта, символ, период и модели, установите флажок Использовать дату и выбрать диапазон дат. Выберите Visual Mode, только если вы хотите видеть пошаговое тестирование. Снимите флажок оптимизации. Нажмите кнопку Свойства эксперта и введите настройки.

Закройте диалоговое окно свойств эксперта и нажмите Пуск, чтобы начать тестирование. Это займет от нескольких секунд до нескольких минут в зависимости от настроек. Как только тестирование закончится, откройте вкладку Отчет, чтобы увидеть результаты.

Отчет:

Чистая прибыль- Общая прибыль минус Общий убыток.Прибыльность- отношение общей прибыли к общему убытку. Чем выше, тем лучше, если выше 1,5 это хорошо.Абсолютная просадка - уменьшение вашего первоначального депозита. Высокая просадка увеличивает вероятность того, что ваш счет будет слит (проигран).Прибыльные сделки -Ваш общий процент выигрыша.Качество моделирования - Очень важно, если тестирование модели каждый тик. Если так, то это должно быть не менее 90%. Если нет, следуйте приведенным выше инструкциям, чтобы обновить историю с точными данными M1.

На вкладке Результаты внизу, тестер стратегий даст вам подробную информацию о открытии и закрытии ордеров, в том числе трейлинг-стоп, тейк-профит и стоп-лосс. Нажмите кнопку Открыть диаграмму, чтобы получить наглядное представление о ваших результатах.

Хотя тестирование и оптимизация могут дать вам хорошее представление о том, как ваш советник будет торговать, Вы должны будете сделать более тщательное тестирование на демо - счете, чтобы убедиться, что торговая система по-настоящему прибыльна.

www.fortreder.ru

Оптимизация настроек советника Ilan1.6Dynamic. Тест по истории в тестере.

В прошлой статье я писал о советнике Ilan1.6Dynamic, и сегодня я хочу показать, как установить советник в свой терминал, как оптимизировать настройки под интересующую валютную пару, как провести тест на истории.

Итак, установить сам советник из архива нужно по такому же принципу, как и индикаторы, только советник устанавливается в папку Experts в вашем терминале. Открываете папку с терминалом, далее папка MQL4, далее в ней папка Experts. Это и есть папка, в которой будут находиться советники.

Теперь чтобы установить советник на рабочий график. Запускаете терминал, открываете закладку «Вид» и нажимаете на кнопку « Навигатор». С лева у вас появится колонка с индикаторами, скриптами и советниками.

Рис.1

Если вы все правильно сделали, то у вас в терминале будет примерно такая же картинка, как и у меня. Теперь у вас есть список советников, и вы можете просто перенести советник на нужную валютную пару.

Кроме этого, чтобы советник работал на графике, ему нужно разрешить это делать. Для этого нужно нажать на эту вот такую вот кнопку в терминале, чтобы вы подтвердили авто-торговлю.

Рис.2

Это сделано для удобства, чтобы не удалять советники с графика, а потом вновь устанавливать с загрузкой настроек, можно просто одной этой кнопкой отключить или включить советник в терминале.

Рис.3

Теперь перенесите советник на рабочий график мышкой, и советник отобразится в верхнем правом углу вот таким вот образом. Мордочка советника должна обязательно улыбаться, это значит, что советник включен и готов к работе. Если же смайлик грустный, то значит авто-торговля не включена и советник не может торговать.

Рис.4

Теперь нажимаете на график правой кнопкой мыши, выбираете советник, свойства, перед вами появляется окно настроек установленного советника.

Рис.5

Здесь устанавливается направление ордеров, покупка и продажа, либо только покупка или продажа. Так же установите галочку для разрешения импорта функции из DLL. По умолчанию она не включена. Теперь переходим к входным параметрам.

Рис.6

Это настройки советника Ilan1.6Dynamic. Их не мало, но не все нужно менять, только несколько настроек.

LotExponent – коэффициент увеличения следующего ордера в сетке ордеров, открываемых советником. При значении равному 1 , все ордера будут одинакового объема. По умолчанию установлен размер 1.4, то есть при открытии первого ордера объемом 0.1, следующий ордер будет открыт объемом 0.14 лота. Этот параметр желательно оптимизировать в тестере.

DynamicPips – опция включение динамического режима.

Defoltpips – величина шага сетки в пипсах.

Glubina – количество предыдущих свечей, по которым советник рассчитывает волатильность рынка.

DEL – параметр для расчета сетки ордеров, советник использует его вместе с DynamicPips и Defoltpips.

slip — допустимая величина проскальзывания.

Lots – это размер стартового лота, первого ордера открытого советником.

lotdecimal – это количество знаков после 0 в размере лота первого ордера. Если лот 0.1 , то после нуля 1 цифра и нужно установить значение опции равное 1, если же лот 0.01, то после нуля уже 2 цифры и нужно ставить опцию lotdecimal равную 2.

TakeProfit – тут понятно, это количество пунктов для желаемой прибыли по сделке. Этот параметр желательно оптимизировать, начать к примеру от 8п. до 12п. (80 и 120 при пятизнаке).

Drop — определяет значение вшитого в Ilan 1.6 dynamic индикатора CCI с периодом 55. Советник должен закрыть все ордера, если значение индикатора превышают допустимое. Это своего рода страховка от больших потерь.

RSI min/max – это нижняя и верхняя граница индикатора RSI встроенного в советник.

MagicNumber – это число советника, которым он маркирует открытые им ордера, чтобы отличать их от других ордеров.

MaxTrades – максимальное количество ордеров в одной сетке. Это значение так же нужно оптимизировать под свой депозит.

UseEquityStop – использование стопа по ордеру, если опция установлена — true.

TotalEquityRisk – значении депозита, при котором все ордера будут закрыты автоматически.

UseYimeOut – использовать временное ограничение ( закрытие сделки, если ордер слишком долго висит на графике)

MaxTradeOpenHours – через сколько часов закрыть зависшую серию ордеров.

Как видите из всех настроек, оптимизировать нужно всего несколько. Я бы советовал подобрать значение LotExponent, наилучшее значение профита при минимальной просадке, и количество ордеров в сетке. Для этого нужно в тестере советника установить нужный советник, установить галочку оптимизация и установите галочки с входными параметрами.

Рис.7

Далее, по графику оптимизации можно подобрать наиболее удачный вариант, по просадке, по прибыли, кому что нужно.

Рис.8

Для простоты нужно нажать правой кнопкой мышки на походящих настройках и нажать «Установить входные параметры». Теперь в вашем советнике есть такие же настройки и вы можете протестировать их на истории.

Рис.9

Теперь запускаем тестер, снимаем галочку с функции «оптимизация» и теперь тестер прогоняет советник уже на истории и выводит график баланса.

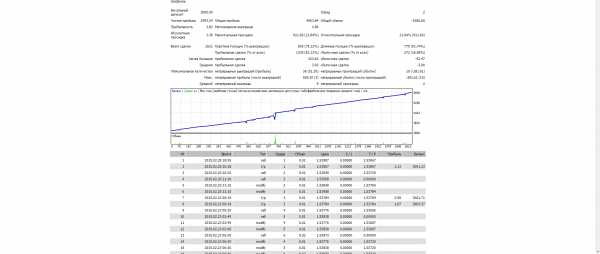

Рис.10

И вот после прогона советника по истории с оптимизированными настройками вы получаете вот так вот график. Как видно просадка минимальная, прибыль почти 100% за 3,5 месяца работы.

Далее в закладке «Результаты» вы можете скачать результат тестирования советника и сохранить отчет в таком вот формате.

Рис.11

Да, все красиво у нас получилось, но помните, советник Ilan1.6Dynamic обязательно сольет вам депозит, конечно если размер вашего депозита не будет превышать необходимый в 5-10 раз. Тогда конечно при таком запасе прочности он сможет пересидеть огромную просадку. Но оптимизировать настройки нужно обязательно, это даст максимально верные настройки для выбранной валютной пары, для вашего брокера.

Надеюсь вы сможете разобраться теперь как протестировать и оптимизировать советник у вас в терминале, если я что-то упустил, или что-то у вас не получается, пишите, решим.

Скачать советник Ilan1.6Dynamic.

forex-krim.ru

|

Как тестировать советник

1) Откройте МТ4, перейдите в тестер стратегий 2) В строке "Советник" установите Ваш советник 3) Выберите валютную пару, например, EURUSD 4) Установите модель - все тики 5) Установите метку "Использовать дату" 6) Установите дату по Вашему усмотрению. Для избежания ошибок, проверьте архив котировок, при необходимости обновите Ваши котировки. 7) Выставите период (таймфрейм). 8) Для того, чтобы видеть ход работы советника, установите флаг "Визуализация" 9) Нажмите Start и дождитесь окончания процесса тестирования 10) Для просмотра результатов тестирования советника, перейдите в закладку "Отчет"Оптимизация представляет собой последовательные прогоны одного и того же советника с различными входными параметрами на одних и тех же данных. При этом можно подобрать такие параметры, при которых эффективность советника будет максимальной. Терминал MT4 обладает встроенными средствами, позволяющими автоматизировать этот процесс. Для оптимизации параметров, установите метку "оптимизация". В свойствах эксперта установите пределы изменения тех параметров, которые Вы хотите подобрать и нажмите Start. После того как Вы запустите советник в тестере на оптимизацию, Вы получите огромное количество результатов. Теперь остается самое сложное – какой результат выбрать, какие параметры системы есть лишь подгонка под историю, а при каких параметрах система будет приносить прибыль на реальном рынке.При оптимизации в МетаТрейдере удобно использовать Генетический Алгоритм, а в качестве оптимизируемого параметра выбирать баланс. Таким образом пытаться максимизировать прибыль системы. Но это не значит, что именно результаты с максимальной прибылью дадут нам систему, которая способна приносить прибыль на реальном рынке.Во время оптимизации нужно не просто получить наилучший результат, а выбрать среди всех наиболее достоверный - тот, который в будущем принесет прибыль. Это будет легче сделать, если отсеять заведомо нерабочие результаты тестирования.Для этого я предлагаю простые правила, которые помогут уменьшить количество результатов оптимизации системы.1. Количество сделок должно быть не меньше 300. Лучше чтобы было более 500.2. Профит-фактор системы (отношение общей прибыли к общим убыткам) должен быть больше 1.5. – чем выше значение профит-фактора, тем лучше, но не забывайте об остальных пунктах.3. При тестировании вне периода оптимизации, система должна показать результаты, соответствующие тем, что получены во время оптимизации. Первое на что следует обратить внимание это просадка, она не должна быть больше, чем просадка за период оптимизации (об этом следующий пункт).4. Просадка системы должна составлять такую величину, которую позволит терпеть депозит. Просадка системы – это наш проигрыш, который мы можем себе позволить, не останавливая торговлю. Если система на реале, допускает просадку больше той, что получена на тестах, такую систему следует снять с торгов и пересмотреть. Здесь можно долго спорить о величине допустимой просадки. Пусть каждый сам для себя решает, чем он может пожертвовать в случае неудачи.5. Обратите внимание на сами параметры системы, которые оптимизировались. Значения переменных, полученные в результате оптимизации, должны находиться в разумных пределах, и соответствовать основной идее системы.Эти простые правила позволяют отсеять заведомо нерабочие параметры системы, которые не будут работать на реале.Почему при тестировании на одних и тех же параметрах результаты разные?Есть несколько вариантов:- Если Вы используете генетический алгоритм при оптимизации, то результаты будут почти всегда хоть немного но отличаться. - Если тестер находится в онлайне, могут подкачиваться котировки, которые обновляют базу, тем самым меняя историю. - Тестер берёт настройки того ДЦ (спред, своп, стоплевел ...), к счёту которого подключен в текущий момент терминал, например закачали котировки из датацентра MQ, а тестировали в момент подключения к другому ДЦ. И еще несколько советов напоследок.Никогда не проводите оптимизацию системы на всей доступной истории. Всегда оставляйте часть данных (примерно 10%) для тестирования out-of-sample. Это очень важный момент при проведении оптимизации. Если система, на этом промежутке ведет себя по-другому, нежели на периоде оптимизации, то смело отбрасывайте эти результаты оптимизации - это лишь подгонка под историю.Всегда внимательно изучайте результаты оптимизации. Наблюдая то, как изменяется результат работы системы при изменении какого-либо параметра, можно сказать, как этот параметр влияет на систему. Может его вообще исключить из оптимизации.Многие утверждают, что, проводя оптимизацию можно лишь подогнать систему на кривой истории, и она никогда не будет вести себя также как вела себя в тестере. Это не верно. Используя исторические данные, всегда можно грамотно протестировать систему и подобрать такие параметры, которые будут работать в будущем на реальном рынке. Это сложно и требует несколько больше времени, чем многие думают, но это возможно.Чем больше и всесторонней Вы протестируете систему, тем больше Вы о ней узнаете и тем больше Вы сможете на ней заработать. |

cmillion.narod.ru