Как оптимизировать домашние расходы? Оптимизация семейных расходов

Как экономить семейный бюджет Реальный опыт

Прошло ровно 5 месяцев как я нахожусь в декретном отпуске. Все это время я была вынуждена очень жестко контролировать расходы и экономить семейный бюджет. Более подробно об этом я уже писала в предыдущих статьях.

Прошло ровно 5 месяцев как я нахожусь в декретном отпуске. Все это время я была вынуждена очень жестко контролировать расходы и экономить семейный бюджет. Более подробно об этом я уже писала в предыдущих статьях. Для тех кто не в курсе, то напомню, что в связи с рождением четвертого ребенка моя семья столкнулась с рядом финансовых трудностей, связанных со снижением доходов, что и подтолкнуло меня срочно прибегнуть к антикризисному управлению семейным бюджетом. Настало время подвести некоторые промежуточные итоги моих усилий в течении этих 5 месяцев.

Во-первых, хочется вспомнить с какими цифрами мне пришлось столкнуться в самом начале:| Июнь 2015 | |||

РАСХОДЫ | ДОХОДЫ | ||

| Статья | Сумма | Источники | суммы |

| электроэнергия | 1462,02 | Мои доходы | 19800 |

| жилье и вывоз ТБО | 634,9 | зарплата мужа | 15300 |

| газоснабжение | 102,6 | ||

| Интернет | 570 | В М-Ц | 35100 |

| кабельное телевидение | 175,25 | ||

| домашний телефон | 350 | ||

| мобильная связь | 900 | ||

| водоснабжение | 800 | ||

| Детский сад, школа | 1460 | ||

| Теплоснабжение | 2400 | ||

| Кредиты | 17300 | ||

| Всего обязательные платежи | 26154,77 | ДЕФИЦИТ | 17036,77 |

| ПРОДУКТЫ | 11232 | ||

| ПРОЧИЕ (проезд, здоровье, подарки,одежда, обувь, хобби и досуг) | 11461 | ||

| МАШИНА | 3289 | ||

| ОБЩИЙ РАСХОД | 52136,77 | ||

Хочу заметить, что столь точные цифры я смогла получить благодаря ведению учета доходов и расходов семейного бюджета. Он велся мной на протяжении всего указанного периода, каждый день, вплоть до копеек. Это позволило мне проанализировать расходы семьи, выявить слабые стороны и резервы для оптимизации.

Из представленной таблицы, видно, что доходов семьи не хватало для покрытия всех статей расходной части, дефицит бюджета составлял 17036,77 рублей, а потому пришлось прибегнуть к отложенной "заначке". Об этом я еще расскажу дальше.

А теперь, подробнее о мерах, предпринятых для выхода из ситуации. Были поставлены следующие цели:

1. Снизить кредитную нагрузку. За счет отложенных средств погасили часть кредитов, это позволило снизить размер ежемесячных платежей на 3000 рублей в месяц.

2. Оптимизировать суммы расходов на оплату коммунальных платежей. Для этого:

- Отключили домашний телефон, который практически не использовался. Минус 350 рублей.

- Кабельное телевидение от Ростелкома перевели на другой тариф, точно не скажу на какой, потому что этим вопросом занимался муж. В итоге количество каналов не изменилось, а платить стали 80 рублей, вместо 170 рублей. Минус 90 рублей.

- Пока не стала вести учет расходов, даже не знала сколько точно в семье уходит денег на оплату мобильной связи, а когда увидела реальные цифры стало понятно, что это очень много. Оказалось, что все это время пользовались самым невыгодным тарифом из имеющихся. Перешли на новое предложение от ТЕЛЕ2 на тариф "Черный". При абонентской плате 95 рублей, целый месяц можно говорить внутри сети без ограничений. Итого расходы в месяц на семью составили 380 рублей. Еще минус 520 рублей.

- Экономия электроэнергии. Для этого предприняли ряд мер: заменили все лампочки на энергосберегающие, стали чаще пользоваться ночным тарифом при стирке белья (у нас двухтарифный счетчик), стали следить за рациональным использованием электроприборов и освещения. Итого еще в среднем минус 900 рублей.

- В магазин стали ходить только со списком продуктов, что позволило исключить спонтанные покупки не самых нужных и полезных продуктов

- Составление меню на неделю, что позволило планировать покупку продуктов впрок.

- Стала искать и записывать в специальную тетрадь экономные рецепты.

- Перешли на покупку куриного мяса. Обычно за раз беру несколько тушек охлажденной курицы, у нас в магазине "Магнит" по 106 рублей за 1 кг., а уже дома разделываю на порционные кусочки и складываю в отдельные пакетики. Например, филе отдельно, крылышки, лапки, косточки отдельно. Очень удобно при готовке. У меня из 4 тушек получается 16 порционных пакетиков.

- Полностью отказались от покупки полуфабрикатов, особенно пельменей. Стали покупать готовый фарш и готовить пельмени самостоятельно. С одного килограмма натурального фарша (свинина+говядина) за 280 р. получаются 200 шт. 100% натуральных домашних пельменей, которые мы замораживаем и готовим по мере необходимости.

- Стала делать заготовки сезонных овощей впрок. Например, моркови купили несколько килограммов еще по 20 р. за килограмм, натерли на терки и тоже порционно в мешочки и в морозилку. Зимой будет очень удобно. Таким же образом, закупили, впрок картофель еще по 10 рублей, капусту, свеклу. Летом наморозили грибов и ягод.

- Стала больше печь дома пироги, печенье, булочки. Это позволило сэкономить значительную часть бюджета на сладостях.

- Сформировали запасы долгоиграющих продуктов, таких как консервы, заготовки, варенье, джемы, дрожжи. На любой непредвиденный случай есть чем поживиться.

| Октябрь 2015 | |||

| РАСХОДЫ | ДОХОДЫ | ||

| Статья | Сумма | Источники | суммы |

| электроэнергия | 560 | Мои доходы | 19800 |

| жилье и вывоз ТБО | 634,9 | зарплата мужа | |

| газоснабжение | 102,6 | Дополнительный доход | 8000 |

| Интернет | 570 | В М-Ц | 43100 |

| кабельное телевидение | 80 | ||

| домашний телефон | - | ||

| мобильная связь | 380 | ||

| водоснабжение | 800 | ||

| Детский сад, школа | 1460 | ||

| Теплоснабжение | 2400 | ||

| Кредиты | 14300 | ||

| Всего обязательные платежи | 21287,5 | ПРИБЫЛЬ | 6062,5 |

| ПРОДУКТЫ | 8000 | ||

| ПРОЧИЕ (проезд, здоровье, подарки,одежда, обувь, хобби и досуг) | 6461 | ||

| МАШИНА | 1289 | ||

| ОБЩИЙ РАСХОД | 37037,5 | ||

Статья получилась очень объемной и на сегодня пожалуй пока все. Продолжение на данную тему в следующих выпусках. До новых встреч.

Похожие статьи:

maman-lima.com

Как уменьшить расходы семьи? | Экономсовет

Основная финансовая проблема многих семей заключается в том, что они не могут свести концы с концами и начинают жить в долг. Это происходит по одной причине - люди живут не по средствам, их расходы больше чем их доходы. Если у вас все заработанные деньги исчезают в неизвестном направлении и вам не хватает денег до зарплаты, то нужно срочно принять меры и выбрать один из вариантов.

- либо увеличивать доходы

- либо уменьшать расходы

Другого пути нет!Первый вариант, как правило, не всегда может решить данную проблему. С ростом доходов пропорционально растут и расходы, появляются новые потребности, увеличиваются расходы на статусные и имиджевые вещи.

Стремиться к увеличению доходов, конечно, нужно, но уменьшение расходов и приведение их в соответствие с доходами - это гарантированный способ решить ваши финансовые проблемы.

Основной закон домашней экономики - это жить по средствам, расходы должны быть меньше доходов.

В идеале ваши текущие расходы не должны превышать 60-70% ваших доходов, а излишки должны регулярно откладываться на будущие цели (резервный фонд, накопительный фонд, инвестиции).

Как же уменьшить расходы семьи?

Почти у всех семей основные статьи расходов приблизительно одинаковы – это коммунальные услуги, питание, медицина, образование, одежда, развлечения и пр.

По многим из этих статей траты можно значительно (и при этом безболезненно) сократить, высвободив тем самым средства для сбережений.

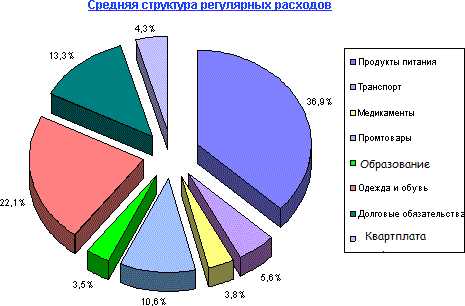

На что мы обычно тратим деньги?

Структура расходов средней семьи наглядно представлена на картинке ( это просто пример статей расходов, об оптимальной доле для каждой статьи читайте ниже).

Расходы семейного бюджета зависят от уровня экономического развития страны и от уровня благосостояния граждан.

Эту зависимость обнаружил и описал в прошлом веке немецкий статистик Эрнест Энгель, ее так и назвали законом Энгеля. Суть закона в том, что с ростом доходов семьи понижается удельный вес расходов на питание, доля расходов на одежду, жилище и коммунальные услуги меняются мало, а удельный вес расходов на удовлетворение культурных и других нематериальных благ заметно возрастает.

Поэтому, в зависимости от уровня доходов в разных семьях может различаться соотношение статей расходов.

У богатых доля расходов на питание будет значительно меньше, чем у бедных. Но в среднем, структура расходов в большинстве семей остается примерно одинаковой, различаясь лишь в количественном измерении.

Для того чтобы понять где можно и нужно экономить, а где нет, вам необходимо:

1. Узнать структуру ваших расходов, определить какую долю занимает каждая из статей и узнать на что у вас уходит больше всего денег. Для этого нужно в течение нескольких месяцев вести учет ваших расходов, фиксировать и анализировать все ваши траты.2. Определить 2-3 наиболее затратные статьи бюджета, которые вы сами можете регулировать (обычно - это питание, одежда и обувь, бытовые расходы) и именно на этих статьях нужно экономить, т.е уменьшать расходы. На таких статьях бюджета как квартплата и долги экономить достаточно сложно, т.к. как правило, это фиксированные платежи.

А оптимизировать расходы, доля которых в вашем бюджете менее 5% вообще нет смысла – экономия на копейках практически не изменит ситуации, но может лишить вас мелких радостей.

Согласно принципу Парето всего 20% статей расходов дают 80% всех расходов. Наша основная задача просто определить эти самые расходные «20%». Их и необходимо сокращать, это обеспечит наиболее эффективную и рациональную экономию бюджета, а значит позволит гарантированно уменьшить расходы семьи и оптимизировать семейный бюджет.

Согласно мнению большинства финансовых консультантов для средней семьи со средним доходом оптимальное соотношение расходов распределяется следующим образом.

Расходы на питание не должны превышать 25%,

на одежду и обувь - 10-15%,

на бытовые расходы - 10-15%,

на медицину -5-10 %,

на образование -5-10%,

на досуг и развлечения -10%,

на транспорт -5%,

на подарки -5%,

на разовые крупные расходы (отпуск, бытовую технику) - 20-25%.

К этим показателям и нужно стремиться! Если по какой-то статье получается перерасход, есть смысл подумать об оптимизации и экономии расходов на эти статьи.

Уменьшайте свои расходы за счет покупки более дешевых заменителей (без ущерба для конечного результата, конечно) или вообще откажитесь от ненужных покупок.

Посмотрите интересные примеры уменьшения расходов в инфографике от GoVisual, я конечно не со всеми вариантами согласна, но сам подход к проблеме оптимизации расходов очень правильный.

Может и вы что нибудь возьмете себе на заметку и сможете уменьшить расходы семьи?

Нажимайте картинка увеличивается.

Здоровья, денег и удачи Вам!

Здоровья, денег и удачи Вам!

До скорых встреч на страницах блога «Экономсовет» http://economsovet.ru/

Запись просмотрена 19,798 раз, 283 посетителей сегодня

economsovet.ru

Экономия семейного бюджета: советы и секреты

Последние исследования показали, что за предыдущие 10 лет расходы на воспитание детей выросли в 2 раза. Даже если ребенок будет проходить бесплатное лечение, посещать государственные образовательные учреждения, поступит на бюджетное отделение вуза, чтобы его вырастить, родителям потребуется в среднем 3 млн рублей. В такой ситуации на первое место выходит экономия семейного бюджета. Советы, представленные в этой статье, помогут спланировать и грамотно распределить средства.

Подготовка

Сегодня на питание, лечение, одежду и образование приходится тратить огромные суммы. Многие семьи с трудом дотягивают до зарплаты. Секреты экономии семейного бюджета заключаются в пересмотре образа жизни, ограничении затрат на развлечения и отдых. С другой стороны, экономить на своих детях родители не готовы. Поэтому нужно научиться правильно распределять средства без радикальных ограничений для членов семьи.

Экономия семейного бюджета: советы

Чтобы лучше жить, нужно либо больше зарабатывать, либо меньше тратить. С решением первой проблемы не каждый сможет справиться. Вторая цель вполне достижима. Рассмотрим основные способы экономии семейного бюджета.

Наблюдение

Прежде чем уменьшать расходы, нужно понять, куда именно тратится большая часть средств и на чем можно сэкономить. Для этого необходимо в течение месяца фиксировать каждую потраченную копейку. Уже по результатам первой недели ведения дневника можно выявить статьи расходов, которые буквально «вымывают» деньги из кошелька.

Чтобы правильно распределять семейный бюджет, очень важно фиксировать все, даже самые мелкие расходы, не забыв указать жвачку, сигареты, шоколад и сладости в расходах.

Анализ

После месяца исследований можно подводить первые итоги. Чтобы понять, как сэкономить бюджет в следующем месяце, нужно распределить расходы по группам:

- сколько денег было потрачено на ЖКХ;

- сколько средств ушло на оплату кредитов;

- какую сумму расходов составили необходимые продукты питания;

- сколько денег было потрачено на одежду, средства гигиены;

- часто ли совершались незапланированные траты на подарки, развлечения, такси.

Сокращение расходов

Следить за расходами и доходами нужно будет теперь постоянно. Правильное планирование бюджета заключается в распределении расходов на первоочередные и будущие. Записывая покупки, можно взвешенно просчитать потребительскую корзину и отказаться от ненужных вещей.

Обязательные платежи сократить не получится. Но некоторые статьи можно уменьшить. Большинство продуктов питания покупается для удовольствия, а не поддержания жизнедеятельности организма. Экономить в первую очередь стоит на тех покупках, без которых можно обойтись. Отказ от перекусов шоколадкой на работе пойдет только на пользу здоровью. От переработок стоит отказаться, если добираться домой вечером приходится на такси. А если не можете жить без любимого журнала, то вместо бумажного варианта приобретите электронный.

Как экономить на продуктах?

Для семьи со скромным бюджетом спонтанный ужин в общественном заведении может болезненно ударить по карману. Конечно, разовые посещения заведений общепита допускаются. Но если приходится ежедневно менять домашний ужин себестоимостью в 150 рублей на порцию пиццы, то такие походы нужно заранее планировать. Желательно составлять план питания на неделю. Специальные онлайн-сервисы позволяют подготовить недельное меню в зависимости от занятости, условий работы, образа жизни.

Как экономить на электричестве?

Одна из самых затратных статей из перечня коммунальных услуг – расходы на электричество. Современные бытовые приборы облегчают жизнь человека. Но если они работают все одновременно, то потребляют массу энергии. Снизить расходы помогут следующие простые советы.

Используйте энергосберегающие лампы

Стоят такие лампы раза в два больше обычных, но и служат дольше. Они практически не нагреваются, вся энергия уходит на освещение. Средний срок службы - три года, годовая экономия составляет 600 рублей. Пыль может «съедать» до 20% света. Поэтому стоит периодически протирать плафоны и лампочки.

Уходя, гасите свет. Чтобы не забывать об этом простом правиле, можно написать напоминалку и повесить ее на входной двери.

Покупайте бытовую технику класса А+ и используйте ее строго по инструкции

Современная техника класса А+ или А++ потребляет гораздо меньше электроэнергии, но только при условии, что ее правильно будут эксплуатировать. Если на кухне холодильник поставить рядом с плитой, то работать он будет в усиленном режиме, чтобы поддержать необходимую температуру. Аналогичная ситуация возникнет, если попытаться охладить горячую пищу. Своевременная разморозка предотвратит образование наледи на стенках камеры и сократит потребление электроэнергии в среднем на 15%.

Компьютеры и телевизоры активно используются лишь несколько часов в сутки. Остальное время они находятся в режиме ожидания, активно поглощая электроэнергию. Недостаточно просто выключить аппарат кнопкой на блоке питания. Нужно отключить его от источника энергопотребления.

Периодически проводите косметический ремонт

Светлые обои и белый потолок могут возмещать до 80% солнечный лучей. Для сравнения, светоотдача от черного цвета составляет всего лишь 9%. Но перед поклейкой обоев стоит проверить качество проводки. Иногда повышенное энергопотребление возникает из-за износа проводов.

Установите теплоотражающие экраны

Обогревательные приборы в осенне-зимний период поглощают много электроэнергии. Если установить на батарее фольгу или пенопласт, то можно повысить температуру в помещении на 2-3 градуса. Чтобы еще больше утеплить комнату, стоит заменить деревянные рамы на металлопластиковые, или хотя бы заделать щели.

Планирование и резервирование

Распределение средств на будущий месяц должно осуществляться заранее. В этом и заключается экономия семейного бюджета. Советы финансовых гуру гласят, что накопить средства на долгосрочные цели не так уж и сложно. Достаточно откладывать с каждой получки 5-10% в копилку. Этот резервный фонд можно потратить на дорогостоящие покупки, например, машину или квартиру.

Обдуманные покупки

Делать покупки только во время акций - не самый лучший способ сохранения семейного бюджета. Скорее, наоборот. Частые походы по магазинам приводят к большим затратам. Лучше всего делать покупки один раз в неделю, например в выходной, и заранее составлять список необходимых товаров. По возможности ходите за покупками без детей. Это сократит внеплановые расходы. В чем же тогда заключается экономия семейного бюджета? Советы:

- Одноразовые товары экономят время на уборке, но отнимают много денег. Замените бумажные полотенца на тканевые, а вместо бутилированной воды приобретите фильтры для крана.

- Учавствовать в акциях нужно только в том случае, если точно знаете, что будете пользоваться всеми товарами. Покупать кондиционер для белья с 50% скидкой только потому, что он идет в подарок к пачке порошка, которым до этого ни разу не пользовались, не стоит. Но следить за сезонными скидками нужно, чтобы успеть вовремя купить одежду на распродаже.

- По возможности покупайте продукты питания в одних и тех же магазинах. Сегодня все супермаркеты предлагают дисконтные или накопительные карты постоянным клиентам.

- Покупки в магазинах стоит делать после приема пищи и в хорошем расположении духа.

Время для покупок

Одни привыкли приобретать все необходимые для жизни товары сразу после получения зарплаты, а другие распределяют эти расходы на несколько частей. Каждый сам решает, как экономить бюджет. С одной стороны, единовременная оплата коммунальных услуг, покупка товаров из бытовой химии и продуктов питания позволяет сразу запастись товарами. Риск растраты нужной суммы на отдых и развлечения минимальный. С другой стороны, товары длительного хранения следует покупать не по мере возможности, а оптом, по низким ценам.

Используйте конверты

Если расходы оплачиваются по частям, то имеет смысл резервировать под них средства с момента получения зарплаты. Для этой цели можно использовать разноцветные конверты. Например, откладывать с каждой получки часть денег на оплату коммунальных услуг в красный конверт, оплаты страховки – в зеленый, отдыха и развлечений – в желтый. В таком случае даже при возникновении внеплановых расходов вы всегда сможете погасить задолженность по обязательным платежам и отложить часть средств на долгосрочные цели.

Организация отдыха

Не каждому по карману дорогостоящая поездка. И не всегда уместно полгода откладывать на нее деньги. Чаще всего цель путешествий, особенно семейных, сводится к тому, чтобы сменить обстановка и хорошо провести время. А для этого не обязательно лететь на другой конец света. Можно съездить на экскурсию в соседний город, посетить исторические музеи, выставки или просто сходить в лес. Боулинг, аквапарк и детские площадки без аттракционов также никто не отменял. Семьям с детьми стоит подумать над домашними развлечениями. Расслабиться и провести время с пользой помогут настольные игры.

Покупайте б/у товары

На аукционах и интернет-площадках можно найти большое количество бывших в употреблении товаров хорошего качества и по доступной цене. Конечно, семейная экономия не должна сводиться к одному только секонд-хэнду. Но иногда есть смысл купить велосипед или самокат через аукцион.

Сравнивайте тарифы

На рынке телекоммуникационных услуг огромная конкуренция. Поэтому компании периодически проводят акции. Периодически нужно просматривать тарифы компании, услугами которой вы пользуетесь, и конкурентов, чтобы вовремя перейти на более выгодный пакет.

Пользуйтесь услугами банка

Советы по экономии семейного бюджета в кризис часто включают рекомендацию откладывать средства на банковском депозите или хранить их на карточке. Оба варианта имеют право на существование, но только при разумном подходе.

Банковские депозиты предназначены как раз для сохранения средств, а не их приумножения. Ставка, предусмотренная по таким вкладам, обычно не превышает уровень инфляции. Но если попытаться снять средства со счета до завершения срока действия договора, то можно потерять часть вложений. Более того, в кризисный период, опасаясь оттока капитала, Центральные банки накладывают временные ограничения на досрочный разрыв депозитов. А в учреждениях с очень тяжелым финансовым положением и вовсе вводят временную администрацию. То есть срок возврата вложенных на депозит средств постоянно откладывается. Но это вовсе не означает, что средства утеряны навсегда.

Если экономические новости не предвещают серьезных изменений в ближайшие несколько месяцев, можно спокойно оформлять депозит в любом коммерческом банке. и не переживать за сохранность средств. В иных случаях следует:

- оформлять депозит в государственных финучреждениях, например, Сбербанке;

- внимательно читать договор с банком;

- открывать именно депозит, а не приобретать сберегательный сертификат;

- открывать краткосрочный депозит с возможностью пролонгации.

Оплата покупок банковской картой исключает возможность утери денег. Но недавние исследования показали, что психологически человеку легче расстаться с незримыми цифрами, чем с реальными бумажками. Поэтому постоянное использование пластика может привести к потере контроля над расходами. Чтобы избежать подобной проблемы, подключите услугу СМС-информирования или скачайте на телефон мобильное приложение по управлению счетом. Только в этом случае можно будет наглядно отслеживать каждую потраченную копейку. Банк не предоставляет детальную расшифровку каждого платежа? Возьмите в привычку изучать каждую цифру в чеке.

В заключение

Представленные советы по экономии семейного бюджета в кризис не должны восприниматься как прямое руководство к действию. Это лишь рекомендации по уменьшению расходов. Чтобы привыкнуть даже к самым простым манипуляциям, потребуется время. Но полученный результат того стоит.

fb.ru

Планирование бюджета семьи, как планировать домашний бюджет

Прежде всего домашний бюджет служит для учёта финансов, то есть доходов и расходов одного человека либо семьи. Многие люди привыкли считать, что бюджет может быть только у государства или предприятия. Между тем и один человек, и семейная пара, и семья с детьми, используя планирование домашнего бюджета, смогут грамотно расходовать финансовые резервы, планировать их накопление и стабилизировать финансовое развитие, не говоря уж о росте и достижении поставленных целей.

Ведение домашнего бюджета – это процесс, состоящий из нескольких взаимосвязанных частей:- учет доходов и расходов семьи;

- оптимизация расходов, как способ сэкономить семейный бюджет;

- планирование доходов и расходов в соответствии с поставленными целями.

Жизнь сегодняшним днём подходит только очень бедным людям, которым попросту нечего планировать (хотя и у них обычно имеется некое подобие бюджета), либо очень богатым людям, чей пассивный доход гарантированно способен перекрыть все, даже самые невероятные прихоти и желания.

Рассмотрим более подробно цели, свойства и составляющие домашнего бюджета. Вооружившись несложными рекомендациями, вы, вполне возможно, сможете значительно улучшить и стабилизировать своё финансовое положение, а также достичь поставленных целей.

Личные финансовые цели

Цели планирования семейного бюджета – это не только общая стабилизация расходов, но и достижение вполне конкретных целей. Они могут быть разными как по масштабу, так и по характеру.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.- Покупка машины. Ещё один крупный вид трат – покупка личного автотранспорта. Многие автомобили, особенно иномарки, стоят дороже квартир. И чтобы приобрести машину, оплачивая стоимость сразу или в кредит, вам также понадобится вести бюджет и идти к достижению этой цели.

- Путешествие, отпуск. Чтобы в тот момент, когда в вашей любимой стране начинается лучший сезон в году (или когда вам просто дают отпуск на работе), вам не пришлось занимать деньги у друзей, чтобы отдохнуть как следует – ведите домашний бюджет, и сможете к нужному моменту на 100 % подготовиться к отдыху.

- Оплата обучения детей. Если вы оплачиваете свое обучение – это одно. А вот если детей – то тут нужно быть готовым не только к внесению вступительных взносов, но и к закупке всего необходимого и к непредвиденным расходам.

- Запас на чёрный день. Хорошо, когда в вашей жизни нет чёрных дней. Если они всё-таки случаются, то хорошо, чтобы вам было чем покрыть непредвиденные расходы, возникающие по форс-мажорным обстоятельствам. Если нет – у вас всегда будет запас денег, гарантирующий вам спокойствие и уверенность.

- Оплата кредитов или долгов. Если вы решили избавиться от всех висящих на вас долгов, то вполне можете поставить это в качестве основной цели. Вы, безусловно, сможете сэкономить и время на выплату, и собственные нервы, и зачастую дополнительные деньги, если в один момент избавитесь от всех долгов.

Определите свои финансовые цели и их приоритеты, так как если на все цели денег не хватает, то придется выбирать. Обязательно договоритесь о целях и приоритетах внутри семьи.

К примеру, семья может копить на новую машину, а вдруг муж берет и покупает новый навороченный компьютер (или жена шубу) — получаем конфликт интересов. Отсутствие общих финансовых целей — наиболее популярная причина, почему люди бросают планирование семейного бюджета.

А всего лишь нужно было договориться о целях заранее, муж и жена могли бы внести в свой список и компьютер и шубу, а потом вместе решить как этих целей достичь.

Если одна из ваших целей покупка квартиры или дома, то, вполне возможно, что вам понадобиться взять ипотеку. Читайте подробнее, что такое аннуитетные платежи и методах их расчета.

Очень редко можно накопить с зарплаты на квартиру, и владельцы бизнеса в более выигрышном положении. Так что, если задумаетесь как открыть свое дело и какой бизнес выгоднее, прочитайте эту статью.

Интервалы планирования и учета семейного бюджета

Вести и планировать бюджет можно по любым интервалам. Это зависит от характера ваших доходов и расходов, а также от поставленных целей. Интервал можно выбрать из нескольких вариантов:

- Еженедельный бюджет – самый подробный. Благодаря ему вы можете проследить динамику доходов, если вы получаете деньги еженедельно или по факту выполнения работы. Цели могут быть поставлены и не очень значимые – например, к концу недели выйти к определённому соотношению доходов и расходов.

- Месячный бюджет – самый распространённый. Ведь все коммунальные платежи, большая часть зарплат и пособий, как и множество других денежных выплат и взносов, считаются помесячно. За месяц вполне можно достичь значительных успехов в планировании семейного бюджета, учесть все расходы и подумать над тем, какие цели вы сможете перед собой поставить при дальнейшем ведении бюджета помесячно.

- Годовой бюджет необходим для планирования крупных покупок, для учёта разовых доходов (например, новогодних премий), прогнозирования роста и других долговременных процессов. Годовой бюджет вполне может быть рассчитан на достижение крупных, значительных целей.

Следует отметить, что современные программы для ведения бюджета позволяют обычно учитывать доходы и расходы за каждый из перечисленных периодов. А некоторые даже позволяют совмещать учёт доходов и расходов с постановкой задач и достижением целей.

Учёт семейного бюджета

Семья, особенно с детьми, не может обходиться без бюджета. Чтобы вам не пришлось оправдываться перед своей второй половинкой и перед детьми, поясняя, как так деньги «неожиданно закончились», и чтобы избежать любых неприятных ситуаций, вплоть до нехватки продуктов или отключения коммунальных услуг, следует вести семейный бюджет.

Ведение семейного бюджета начинается с учета доходов и расходов, если вы раньше никогда такой учет не вели, то может понадобиться некоторое время, чтобы привыкнуть. Главное регулярно вести записи и сверять с реальным положением дел.

Исходя из плана и прогноза вы всегда сможете запланировать любые желаемые цели – как мелкие, так и крупные. Кроме того, вы всегда сможете выявить какие-либо перекосы и чрезмерные траты, чтобы в будущем их исключить. Таким образом, от учёта можно переходить к оптимизации.

Как экономить семейный бюджет

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Простой учёт расходов позволит вам установить, например, что за месяц вы слишком много денег потратили на походы в кафе, рестораны или другие заведения общепита. Вы можете точно узнать, на чём можно сэкономить. Разумеется, без фанатизма.

Если вы просто решите волевым решением полностью исключить какой-то регулярный расход, то скорей всего это у вас не получится, и через какое-то время вы просто забросите ведение бюджета.

При оптимизации расходов важно сохранить текущее качество жизни. Старайтесь сократить те расходы, которые больше.

Оптимизировав расходы, вы сможете обнаружить, что у вас даже после всех трат остаются свободные деньги. В этом и есть суть оптимизации: вы расставляете приоритеты и тратите сначала на самое важное, жизненно необходимое, и не тратите часть денег, которые не запланировали тратить. Остальное вполне можно израсходовать на развлечения и дополнительные цели.

И тогда можно переходить к самой приятной части бюджета – накоплению средств на достижение всех поставленных целей и реализацию давней мечты.

Для накопления капитала на финансовые цели лучше всего подойдут инвестиции, главное решить, куда выгоднее вложить деньги. Общая рекомендация — для краткосрочных инвестиций лучше использовать более надежные и более ликвидные активы, а для долгосрочных лучше вкладывать в потенциально более выгодные.

Одним из традиционных вариантов краткосрочных инвестиций являет банковский депозит. В этой статье написано про вклады с капитализацией процентов, и, чем они отличаются от обычного банковского вклада.

При формировании своего инвестиционного портфеля, не забывайте про диверсификацию — http://predp.com/fin/terms/chto-takoe-diversifikaciya.html. Использование различных финансовых инструментов уменьшает ваши риски.

Планирование бюджета семьи

Таким образом, с помощью бюджета вы сможете перестать «терять» деньги в ворохе доходов и расходов, избежать лишних трат и перейти от хаотического растрачивания и суетного поиска денег к стабильному и уверенному планированию.

Очень важно, чтобы вы были на это мотивированы. Ни в коем случае не заставляйте себя силой отказываться от любимых удовольствий, иначе ведение бюджета превратится для вас в пытку. Вашей главной мотивацией должны быть те желания и мечты, которые для вас действительно важны и позволяют вам успешно идти вперёд.

Начните с выполнения ближайших планов, и пусть ваши долгосрочные планы будут для вас путеводной звездой, и у вас все получится.predp.com

Как оптимизировать домашние расходы?

Ох уж это громкое слово кризис. И если в международном масштабе им занимаются политики, то в собственной семье, для преодоления этого состояния приходится принимать участие всей семье...

Первое, что приходит в голову, когда говорят об оптимизации домашних расходов, это, конечно же, уменьшение денежных растрат. С одной стороны это верное суждение, но иногда так случается что для того чтобы получить положительный эффект в будущем, нужно немного вложить средств и умения уже сегодня.

Но давайте рассмотрим все это на небольших примерах и попробуем сформулировать, каким образом нам лучше уменьшить свои расходы, при этом, не ущемляя членов своей семьи в некоторых необходимых покупках.

Дело в том, что прежде чем начинать эту самую оптимизацию стоит очень подробным образом разобраться во всем движении ваших семейных денег.

Для этого вам понадобится разложить всю приходную и расходную часть за определенный период (как правило, для этого в идеальном плане лучше взять месяц или квартал). Поверьте, это не так сложно, как может вам казаться на первый взгляд.

Достаточно просто взять тетрадку нормальной толщины, разделить ее на две части в одной из которых писать всю приходную часть, а в другой расходную. По итогам отчетного периода нужно будет просто подбить сумму.

При этом, если вы правильно меня поняли и записали все расходы даже мелкие (мелочь можно опустить), то в итоге вы будете знать на что же ушли в этом месяце ваши кровные деньги.

Как оптимизировать домашние расходы?

Дальше – больше. Теперь вам нужно будет немного понаблюдать за предметами, которые вы постоянно покупаете, или купили за отчетный период, с целью установить, а нужна ли вам такая покупка в принципе или вы без нее могли бы какое-то время просто обойтись.

Для вещей и предметов, которые вы покупаете постоянно, это может быть наблюдение, как именно они используются. И если они в большом количестве просто лежат и пылятся, то можно сделать соответствующие выводы о целесообразности таких вот запасов на будущее.

Не лишним будет некоторое время просто менять места закупок продуктов питания. Вы будете приятно удивлены, когда узнаете, что один и тот же товар на похожих витринах конкурирующих магазинов имеет разную стоимость.

При этом иногда она больше чем значительная. Поверьте, такие вот мелкие наблюдения и принятие по ним соответствующих решений в будущем окажут вам большую услугу по части экономии семейного бюджета.

И не удивляйтесь, если уже по истечении одного месяца таких вот наблюдений вы примете решение вообще не покупать отдельные товары или просто сменить торговую точку...

-----Понравилась статья? Пожалуйста, поделитесь с друзьями. Спасибо :)

netexchange.su

Как сократить ежемесячные расходы семьи

О том, как сократить ежемесячные расходы семьи, думают те, кому постоянно не хватает денег. Причем сколько бы ни зарабатывал человек, привычка тратить все, что имеешь и даже больше (кредитные карточки, займы) приводит к огромным долгам. Постоянное стремление больше заработать не помогает. Причина проблемы кроется в психологических установках:

О том, как сократить ежемесячные расходы семьи, думают те, кому постоянно не хватает денег. Причем сколько бы ни зарабатывал человек, привычка тратить все, что имеешь и даже больше (кредитные карточки, займы) приводит к огромным долгам. Постоянное стремление больше заработать не помогает. Причина проблемы кроется в психологических установках:

- Я могу себе позволить комфорт. Под комфортом понимается все, что угодно. Радость тратить деньги на новые вещи затмевает возможные проблемы в будущем из-за непомерных трат.

- Пока молодой, нужно наслаждаться жизнью. Опять же, такая установка снимает ответственность за расточительство.

- Ничего страшного, отработаю потом. Когда человек оформляет очередной кредит, то не задумывается, сколько времени будет отдано за такую покупку (а это потерянная жизнь) плюс огромные переплаты, иногда достигающие 100%. Так за удовольствие получить желаемое сейчас мы платим собственной жизнью.

Любителям рационального подхода к вопросу экономии очень помогает ведение строгого учета доходов-расходов при помощи специальных программ, например, MoneyTracker. Но загвоздка в том, что собирать чеки и вводить каждую трату большинству быстро надоедает. Так подбирается мысль, что вся затея сократить ежемесячные расходы семьи неосуществима из-за сложности учета.

Предлагаю другой способ: сменить свои психологические установки и пользоваться не жесткими правилами, а общими ориентирами. Понемногу меняя свое мышление, вы сможете легко устоять перед необдуманными покупками и рационально использовать имеющиеся средства.

Как сократить ежемесячные расходы семьи: основные правила

- Планирование крупных покупок. Для одной семьи это покупка одежды ребенку, для другой — приобретение Volkswagen. Но в обоих случаях это соизмеримо с размером совокупного дохода семьи за один или несколько месяцев. Желательно распределить крупные покупки на весь год равномерно, чтобы на них выделять определенную сумму в месяц. Лучше собрать необходимые деньги заранее, чем влезать в долги. Однако когда оформление кредита неизбежно, не старайтесь потратить больше необходимой суммы (здесь есть искушение купить подороже, на сколько хватит кредита).

- Экономное расходование электроэнергии, света, газа, воды. Сами помните случаи, когда на ночь забыли выключить лампочку или телевизор, а чайник на плите кипел лишние 10 мин. Если все еще пользуетесь лампами накаливания, замените их на экономные люминесцентные или светодиодные.

- Экономьте, покупая еду. Лучше делать покупки один раз в неделю, в оптовых магазинах. Так получится намного дешевле. Более того, посчитав расход продуктов на каждый день и составив список, вы не купите лишнего. Можно будет позволить себе более дорогие продукты за меньшую цену. Например, покупая упаковку замороженной селедки или другой рыбы, получаем экономию в цене приблизительно на 15-20%. Если ее засолить или промариновать самому, получится свежий продукт, за который пришлось бы отдать на 25-30% больше денег. Приобретайте качественные продукты в недорогих, экономных упаковках. Здесь есть еще один плюс: не надо голодному бежать после работы, простаивая в очередях. Можно будет сэкономленное время провести с семьей или отдохнуть. Даже если нет своего транспорта, вызовите такси, чтобы доставить продукты домой. Сэкономленные деньги с лихвой покроют расходы на транспорт.

- Готовьте сами. Покупая полуфабрикаты, мы получаем низкокачественный продукт за хорошие деньги. Лучше купить мясо и заплатить, чтобы его перемололи сразу в разрубочном цехе. А дома уже приготовить котлеты, пельмени или другие вкусности. Да, уйдет больше времени, но это дешевле, гораздо полезнее. Порадуйте семью натуральным йогуртом со свежими фруктами, приготовленным самостоятельно. Это займет мало времени, зато получится полезный продукт без консервантов во много раз дешевле. Что тут говорить о домашней выпечке: пироги, печенье, торты получаются в несколько раз дешевле "покупных".

- Экономьте, покупая бытовую химию и средства гигиены. Точно так же, как и продукты, эту категорию товара лучше приобретать в оптовых магазинах, сберегая примерно пятую часть денег.

- Бережно относитесь к одежде, мебели, предметам быта, бытовой технике. Чем дольше прослужат вещи, тем реже придется их покупать заново. Ремонтируйте то, что сломалось или порвалось.

- Экономьте, покупая одежду. Сейчас достаточно просто купить аналогичный товар с хорошей скидкой в интернет-магазинах. Особенно популярны стали магазины китайских товаров. Но и брендовые вещи можно приобрести на официальных сайтах гораздо дешевле, чем в дорогих бутиках. Определите свой размер и артикул товара. Сделав заказ, получите желаемое со значительной скидкой. Но даже покупая на рынке, можно значительно экономить. Например, поторговавшись. Или получить скидку, если покупать много у одного продавца. Можно даже поехать на оптовый рынок, где делают закупки частные предприниматели. Вещи будут дешевле почти наполовину!

- Сэкономленные деньги можно перенаправить на досрочное погашение имеющихся кредитов. Так уменьшатся расходы по погашению процентов.

- Подумайте, как сократить транспортные расходы. Подберите детям школу поближе, больше ходите пешком. Чтобы меньше мотаться по городу туда и обратно, планируйте день заранее, включая походы в разные места.

- Производите сами. Порой дешевле пошить то же постельное белье, чем его купить. Или простенькую вещь, которая будет оригинальнее готовой. Рукоделие впрочем не всем по душе, здесь нужно желание. Для владельцев частного дома открываются возможности вырастить собственный урожай или домашнюю птицу, сельскохозяйственных животных.

Экономя, важно не доходить до абсурда, пряча каждую копейку под матрац. Главные наши задачи:

- Обеспечить семью необходимыми качественными товарами.

- Позволить себе развлечения и отдых.

- Сохранить средства для крупных запланированных приобретений.

- Создать накопления для гарантии нашей финансовой безопасности.

Поделитесь пожалуйста и вы, уважаемые читатели, своими секретами, как сократить ежемесячные расходы семьи, в комментариях под статьей.

incomeeasily.ru

Как семье сэкономить на повседневных расходах

Как семье сэкономить на повседневных расходах

Для того чтобы научиться экономить нужно научиться считать. Точнее научиться вести учет семейного бюджета. Для этого лучше всего подходят компьютерные программы типа Excel, где в табличной форме можно вести вашу домашнюю бухгалтерию. Там должны быть такие строки как еда, связь, одежда, алкоголь, транспортные расходы, кредиты и так далее…

Для чего это нужно? Такой учет позволит Вам выявить - на какие цели в вашей семье уходят денежки и на чем можно сэкономить. Такие подсчеты необходимо вести хотя бы в течение двух месяцев. Это даст вам целостную картину ваших доходов и расходов. При этом цель такого учета не столько экономия средств ради экономии, а эффективное перераспределение расходов. Наверняка некоторые строки расходов Вас очень удивят, а может даже заставят пересмотреть взгляды на жизнь. Например, выявится, что вы очень много денег тратите на одежду, а одеть нечего. Или расходы на сигареты и алкоголь будут соизмеримы с тратами на продукты. Может оказаться, что ваши траты на перекусы в кафе и на улице больше, чем расходы на продукты.

Возьмите себе за правило – после получки не заходить в магазин. Лучше сначала составить перечень действительно необходимых покупок – коммунальные услуги, кредит, новая обувь к сезону и так далее. Для этого надо хотя бы дойти до семейного очага. После зарплаты создается ложное впечатление полного кошелька.

Храните деньги на банковской карточке. Также не забывайте о дисконтных картах и скидках в магазинах.

Очень полезно иметь в доме неприкосновенный запас денег, или попросту заначку. Желательно заначку пополнять и тогда она уже станет копилкой.

Теперь о том, как сэкономить на повседневных расходах.

Питание, еда, жратва.

Продукты питания – это неизбежные расходы, которые точно нельзя исключить, но возможно минимизировать или хотя бы оптимизировать.

Прежде всего, нужно составить список необходимых продуктов, которые всегда должны быть в вашем доме. После этого вам нужно составить список магазинов с минимальной накруткой на эти продукты и покупать их только там. В этом нет ничего нового, но, тем не менее, многие все равно пренебрегают этим правилом.

Перед тем как пойти в продовольственный магазин составьте список продуктов, которые необходимо купить и не покупайте ничего лишнего. На прилавке с хорошим, но недорогим кофе, как правило, лежат хорошие, но очень дорогие сладости. Где дешевое пиво, там дорогие сухарики и чипсы. Этот развод мерчендайзеров еще никто не отменял.

Еще один забавный, но полезный совет – не ходите в продуктовый супермаркет на голодный желудок – вы точно нахватаете дорогих и вреднючих продуктов в ярких упаковках.

К слову сказать, стремление к экономии может стать хорошим поводом для отказа от вредных продуктов питания, которые, как правило, самые дорогие. Если у Вас не хватает силы воли совсем от них отказаться, возьмите себе за правило баловать себя вкусностями и жирностями только по праздникам и выходным.

Непортящиеся продукты покупайте в оптовых магазинах упаковками. Только не поглощайте потом их в оптовых количествах.

Коммунальные услуги.

Электричество – статья расходов, которая увеличивается с каждым годом, по причине постоянного пополнения в наших квартирах новой бытовой техники. Поэтому при покупке, например, холодильника или посудомоечной машины, обращайте внимание на класс энергосбережения.

Классический совет – Уходя, гасите свет! Энергосберегающие лампы – это реалии нашего времени, но я призываю двигаться дальше – покупайте светодиодные лампы! Они дороги, но окупают себя. Максимально используйте естественное освещение. Не оставляйте приборы в режиме ожидания. Телевизор, постоянно вставленный в розетку, но не включенный, тем не менее, обойдется Вам в виде платы за электроэнергию около 250 рублей в год! С учетом оставленных включенными в розетку после полной зарядки мобильников, DVD проигрывателей, микроволновок, компьютера и так далее, вырисовываются гигантские бесполезные расходы. Не поленитесь выдернуть вилку из розетки. При необходимости переводите компьютеры в спящий режим.

Особенность стиральных машин автоматов – лучше накопить грязное белье и заполнить барабан стиральной машины полностью, чем стирать при 50 процентной загрузке. Если помещение вашей кухни позволяет, то располагайте холодильник подальше от газовой или электрической плиты, желательно возле наружной стены. Не ставьте в холодильник не остывшую еду.

Электрическая плита самый большой потребитель электроэнергии в доме, поэтому, чтобы свести к минимуму расходы подбирайте посуду строго по диаметру электроконфорки, для разогрева еды пользуйтесь микроволновкой, для кипячения воды используйте электрочайник – так будет дешевле.

Экономия воды – также важный момент в нашем коммунальном рае. Своевременно устраняйте утечки воды через смесители и из сливного бачка. Если для вас это не принципиально, то периодически вместо принятия ванны принимайте душ. Используйте посудомоечную машину только при полной загрузке. Грязную посуду перед мытьем желательно замочить. Вероятно, некоторым покажутся такие советы проявлением жадности. Но и платить за воздух, которым вы не дышали ни к чему.

Связь

Разговоры по телефону – это в прямом и переносном смысле деньги на воздух, но многим из нас очень трудно ограничить себя в общении. Поэтому главным моментом экономии здесь является подбор правильного тарифа на разговоры. Полезным будет также взять себе за правило тратить в месяц фиксированную сумму денег на болтовню. Обратите внимания на многочисленные предложения операторов связи, кабельщиков и интернет провайдеров о комбинированных услугах и тарифных планах, которые стоят значительно дешевле, чем платить за все по отдельности. И не забывайте про существование бесплатного общения в Skype и социальных сетях.

Одежда, шмотки, обувь.

Без одежды никуда, только если на пляж. Кроме того, с помощью одежды мы скрываем свои физические недостатки и подчеркиваем достоинства. Как сэкономить на одежде? Первое, что приходит на ум – это распродажи. Зимнюю обувь и пуховик очень выгодно покупать в конце февраля, а босоножки в конце лета.

Определите для себя – какую сумму вы готовы тратить на одежду ежемесячно и не выходите за рамки этого лимита. Посещайте веб сайты магазинов и любимых брендов для поиска информации о скидках. Совсем не обязательно, чтобы весь ваш гардероб был из последней коллекции, достаточно 30 – 50 процентов шмоток, в которых можно показаться на людях. Обновляйте гардероб с помощью недорогих аксессуаров.

Если отдыхаете за границей, покупайте одежду там – она там дешевле. То же самое можно сказать об интернете, хотя в интернете нет возможности примерки перед покупкой.

Транспортные расходы.

Не забывайте о существовании льготных, студенческих, пенсионных проездных. В некоторых случаях можно просто не пользоваться общественным или личным транспортом – пару трамвайных остановок или одну остановку метро можно просто пройти пешком. В западной Европе наблюдается тенденция – люди пересаживаются с личных авто на велосипед. Причем не всегда в целях экономии, просто, чтобы не стоять в пробках. Почему бы и нам не отбросить стереотипы и хотя-бы иногда не покрутить педали.

Бытовая, аудио, видео техника.

Если во времена СССР советская семья покупала пылесос или холодильник один, два, максимум три раза в жизни, то сегодня бытовая техника и особенно цифровая техника практически расходный материал. Среднестатистическая семья делает покупки в супермаркетах электроники и бытовой техники ежемесячно.

Как уже говорилось выше, при покупке домашней техники надо обращать внимание на энергопотребление. Также очень выгодно покупать электронику и бытовую технику в интернете. Предварительно изучив рабочие характеристики того или иного гаджета в интернете или в магазине, закажите его в сети. Если вы не считаете для себя принципиальным иметь последнюю модель телевизора или планшета, то купите не самую статусную модель, или подождите несколько месяцев – она обязательно подешевеет.

Также как в продуктовых супермаркетах дорогие чипсы кладут рядом с дешевым пивом, так и магазинах электроники дорогие карты памяти и чехольчики кладут рядом с относительно дешевыми телефонами или фотоаппаратами – имейте это в виду.

Ну и напоследок – аудит ваших семейных расходов и дальнейшая их оптимизация – хороший повод отказаться от вредных привычек – курения, возлияния алкоголя и обжорства. Помимо экономии на покупке всяких нехороших излишеств, в дальнейшем, сэкономите еще и на лекарствах и приобретет себе Porsche Cayenne.

Шутка!!!

ktotak.ru