Как планировать семейный бюджет: 12 секретов экономии опытной мамы. Оптимизация семейного бюджета

Оптимизация семейного бюджета - ИНФОмания

Семейный бюджет требует внимания особого не меньше, чем бухгалтерия предприятия. Если семья не умеет рационально использовать свои ресурсы, то от этого образуются многочисленные долги, просрочки по кредитам и просто не лучшая атмосфера в доме. Что надо делать для оптимизации семейного бюджета?

Копить на крупную покупку годами способен не каждый человек, особенно обремененный семьей. Возникают незапланированные расходы, траты на ребенка и прочее. Чтобы этого избежать, и не чувствовать себя обделенным, необходимо оптимизировать свои траты. Это позволит не только сэкономить на многих вещах, но и выделить дополнительные средства из семейного бюджета.

Полезные рекомендации для оптимизации семейного бюджета

Увеличивайте свои финансовые резервы

Это позволит вам не только иметь финансовую «подушку безопасности», но и научиться сокращать траты. С каждого вида дохода, работающему члену семьи необходимо сделать вклад в общую «семейную копилку». Эта часть денег станет формироваться от каждого вложения, и наглядно продемонстрирует, как можно накапливать капитал, не чувствуя себя обделенным. Будет ли каждый взнос с члена семьи, большой или маленькой – зависит только от ваших возможностей и способностей. Ведь каждый человек зарабатывает по-разному, и сумма его дохода отличается, в зависимости от многих факторов. Не стоит делать акцент на «обязаловке» — это не слишком благоприятно подействует на атмосферу в доме.

При накоплении денег, разумно использовать те сферы дохода, которые вам уже знакомы, и хорошо в ней преуспеваете. Если вы не слишком довольны нынешней работой, то следует параллельно подыскивать альтернативные варианты заработка. Это позволит вам не остаться у «разбитого финансового корыта».

От каждого вклада в ваш бюджет, расходуйте порядка 80- 90%, а оставшиеся, должны формировать ваш семейный резерв. Со временем, он начнет расти и даст приятное удовлетворение вашей душе, научит разумно тратить свои сбережения и сформирует начальный капитал для крупных нужд.

Примечательно, что после того как вы начнете тратить лишь 90% дохода, уровень вашей жизни существенно не изменится, а «лишние» деньги станут материальным свидетельством вашей финансовой грамотности.

Через некоторое время вы заметите, что деньги стали приходить к вам гораздо быстрее и в больших суммах, чем до этого. Интересным фактом является то, что к обеспеченным людям, которые не гонятся за деньгами, материальные блага приходят охотнее, чем вечным должникам и просто безалаберным гражданам. Никакой мистики в этом нет. Вы просто сами того не замечая, постепенно меняете свое отношение к деньгам, и результаты не заставляют себя ждать.

Планируйте свои расходы

Статистика показывает, что до 50% всех трат, человек совершает необдуманно, а следовательно, не планируя их заранее. Стоит научиться различать два вида расходов – таты первой необходимости (коммунальные платежи, лекарства, еда) и ваши необоснованные прихоти и желания. В каждой семье, найдется намного больше желаний, которые превышают все ваши семейные доходы. Как и ваше материальное благосостояние, траты будут только увеличиваться, сводя на «нет» все ваши усилия. До тех пор, пока вы не научитесь грамотно расставлять приоритеты, о финансовом благосостоянии можно забыть.

Внимательно рассмотрите ваши потребности и привычки. Зачастую, именно они являются причиной всех необдуманных трат. Например, вы любите кофе. Вы настоящий кофеман, и при любой возможности отправляетесь в лучшую кофейню города. Это объяснимо, ведь только качественный кофе, способен поднять настроение и зарядить бодростью. А теперь сложите ваши траты на вкусный капучино или латте за месяц.

Средняя цена хорошего кофе в кофейне, составляет порядка трехсот рублей. Даже если вы балуете себя этим вкусным напитком через день, сумма за месяц набегает приличная. Это не призыв отказаться от кофе, но прекрасный повод научиться его готовить самостоятельно, ведь себестоимость этого напитка в разы меньше, чем цена в кафе. Таким образом, вы без ущерба для своего настроения и с пользой для кошелька, избежите нерациональных трат.

Направьте семейный финансовый резерв на увеличение прибыли

Со временем, ваша финансовая подушка безопасности станет лишь толще, и это отличный повод начать грамотно управлять своим семейным бюджетом, дабы его увеличить. Заставьте каждую банкноту работать на ваше благосостояние, как вы когда-то работали ради нее. Только активный финансовый резерв способен принести необходимое удовлетворение.

Эти, достаточно простые способы управления своим семейным бюджетом, помогут вам не только найти средства из имеющихся ресурсов, но и научат грамотно ими распоряжаться, чтобы впоследствии, не отказывать себе ни в чем.

Источник: ссылка

all-mw.ru

Учет и оптимизация семейного бюджета — WomanWiki

Учет и оптимизация расходов семейного бюджета – анализ данных о текущих расходах с целью их уменьшения и перераспределения трат.

Терминология

Учет расходов семейного бюджета – сбор и обработка данных о текущих ежедневных расходах членов семьи, а также системное ведение общей базы данных о расходах за определенный период.

Оптимизация расходов – уменьшение, изменение, группировка текущих расходов с целью высвобождения дополнительных свободных денежных средств на стратегические цели (для дальнейшего накопления, приумножения или траты).

Этапы учета расходов семейного бюджета

Учет расходов семейного бюджета может проходить в несколько этапов.

Этап 1. Регулярный сбор и занесение чеков в общую базу данных

Эта работа должна проводиться раз в один-два дня, в зависимости от интенсивности закупок. Такой режим позволяет разгрузить голову от лишних цифр и подсчетов, а также снизить общее время для учета расходов. Ведь чем меньше порция, тем она легче усваивается. Общее время заполнения баз составляет 10-15 минут в неделю.

Эта работа должна проводиться раз в один-два дня, в зависимости от интенсивности закупок. Такой режим позволяет разгрузить голову от лишних цифр и подсчетов, а также снизить общее время для учета расходов. Ведь чем меньше порция, тем она легче усваивается. Общее время заполнения баз составляет 10-15 минут в неделю. Базу данных можно вести и в бумажном виде, но для анализа данных компьютеризированный учет более подходящий.

При внесении информации важно определить для себя степень детализации данных: будете ли вы учитывать нормы потребления (сколько кг сахара съедается за месяц), или отслеживать цену за единицу продукции, или другую информацию по товару.

Этап 2. Классификация статей бюджета

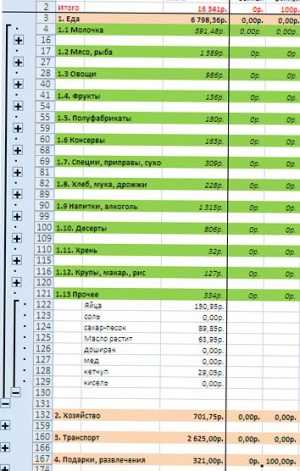

Разбейте свои статьи на несколько крупных групп (хозяйство, еда, транспорт, одежда и т.д.), при необходимости сделайте подгруппы (например, еда: мясо, рыба – молочка – консервы - десерты – овощи - фрукты и т.д.). Не делайте каталог слишком детальным, это только усложняет дело.

Подготовьте данные для анализа: разбейте информацию по дням и неделям, вставьте итоговые суммы, выделите цветом или значками ключевую информацию. В дальнейшем вам придется только копировать шаблон и заносить чеки.

Пути оптимизации расходов семейного бюджета

Оптимизация расходов семейного бюджета может проходить с разных позиций.

- Применение правила Парето. Известно, что только 20% покупок пожирают 80% семейного бюджета. Начните анализ самых дорогих покупок, ведь именно здесь зарыты наибольшие резервы экономии. Обрезая финансирование маленьких статей, эффект от экономии тоже будет маленьким.

- План-мечта по крупным покупкам. Чтобы в вашем кошельке всегда находились деньги для крупных покупок, спланируйте их заранее. Заведите себе на компьютере файл, где в табличном виде зафиксируйте свои крупные покупки, месяц их приобретения и примерный бюджет. Само осознание того, когда и какие приобретения для дома вам требуются, уже подтолкнет вас к формированию запаса средств на покупки.

Снижение расходов по отдельным статьям

К уменьшению расходов по отдельной статье бюджета ведут следующие пути.

- Уменьшить сумму закупа. Как тратить меньше, не отказывая себе в потреблении? Первый вариант – закупать более крупную партию. Скажем, стиральный порошок, макароны, сахар можно купить с запасом на пару месяцев. На больших складах или гипермаркетах цена часто зависит от объема закупки. Другой вариант касается больше промтоваров, например, детских футболок, кофточек и др. Речь идет о коллективных или оптовых закупках на специальных интернет-ресурсах или же на их аналогах – сайтах купонных скидок. Объединившись с несколькими пользователями, вы делаете групповой заказ на фабрику, отчего тоже получаете скидку в цене.

- Снизить норму потребления. Здесь речь идет о переоценке ценности товара: насколько сильно в нем есть необходимость? Можно ли его заменить на другой, более доступный? Или же отказаться от него, как устаревшего?.. Наверняка в вашем бюджете найдется пара-тройка товаров, которые вы покупаете по старой привычке, по инерции, хотя сами его использование уже давно считаете неэффективным.

Сюда же можно отнести различные расходные материалы, сырье для оборудования, которое стоит заменить. К примеру, при редком использовании домашнего цветного принтера, чернила в картридже все равно засыхают, и приходится покупать новую кассету с чернилами. Так не проще ли изредка заказывать цветную печать в копировальном центре, чем каждый раз обновлять домашний принтер? Или быть может, вы по-прежнему закупаете кусковое мыло, в то время как вся семья использует жидкое мыло с дозатором, и купленные брусочки вы используете не по назначению?

Психологический подход к оптимизации бюджета

Помимо рационального математического подхода к оптимизации бюджета, существует и психологический подход. Условно его можно назвать психология вещизма.

Можно выделить несколько положений, основанных на знании психологии человека.

- Наши желания бесконечны, а возможности ограничены. Как только мы удовлетворяем одну свою потребность, ей на смену приходит другая, более сложная, которая также требует удовлетворения и т.д. Если верить Маслоу, вначале мы удовлетворяем базовые потребности в тепле, пище, сне, безопасности, а после них – потребности более сложного порядка (культурные). И достижение полного удовлетворения невозможно. Количество ресурсов - денежных, временных, природных и др. - имеет свой предел. А потому стоит иногда стоит пересматривать свое отношение к различным вещам и необходимости их иметь у себя дома.

- Новое приходит на смену старому. Убедитесь в полной непригодности старой вещи, невозможности ее исправить и починить, и только после этого приобретайте новое. Не дайте вещам выжить себя из дома, не устраивайте в своем жилище склад. Если вы купили себе электрическую швейную машинку, то сдайте старую бабушкину ручную на запчасти. Таким образом, вы освободите место в комнате для новой вещи и выручите некоторую компенсацию за старую.

- Найдите более доступные товары-заменители. Не секрет, что покупка дорогой новинки часто является навязанной рекламой, а не действительной потребностью в ней. Если все ваши подружки уже приобрели супердорогую и модную йогуртницу, вам это делать необязательно. Покупка хорошего термоса обойдется значительно дешевле, а функционал значительно шире.

Расходуйте деньги с умом и довольствуйтесь тем, что уже имеете!

Ссылки

--Анна Шестак 15:57, 30 мая 2012 (MSK)

Планирование семейного бюджета: секреты и советы

В детстве мало кто из нас задумывался над вопросом, откуда родители берут деньги на все необходимые для семьи нужды. Казалось, что так будет всегда. Но время течет, все меняется, мы обзаводимся семьями, у нас появляются свои дети, а планирование семейного бюджета превращается в насущную проблему. И приходится нам искать пути, как «умно» распорядиться заработанными деньгами, чтобы не жить до конца месяца за жалкие гроши.

В большинстве случаев в семье работают и муж, и жена, получая неплохую зарплату, но в итоге они многое не могут себе позволить. Вот по этой причине в самом начале совместной жизни необходимо согласовать со своим партнером вопрос, как в дальнейшем планировать семейный бюджет. При этом надо учитывать, что планирование домашнего бюджета – понятие индивидуальное и в каждой семье оно формируется по-разному. Следует лишь правильно оценить задачу и взглянуть на нее с объективной точки зрения.

Вникаем в проблему

Когда-то вы рассчитывали только на себя, а сейчас, казалось бы, к собственной зарплате добавилась еще одна, но денег все равно почему-то не хватает. В чем причина? Если рассматривать женщин, то они склонны тратить свои заработанные на себя (одежда, косметика, парфюмерия, украшения) или дарят подарки родственникам или друзьям. Мужчинам же свойственно тратить немалые суммы на собственное хобби и никогда не отказывать себе в еде.

Точки над «і» лучше ставить сразу - пока еще по данному поводу не возникли разногласия и споры. Необходимо определиться с целями, для которых нужно планировать семейный бюджет, а также с правильными путями. Кто знает, может муж даже не подозревал, какие суммы уходят на моющие средства или прочие необходимые мелочи. А жена не может понять, почему «железный конь» тянет из семьи столько денег.

Справиться с планированием семейного бюджета сможет любой человек, который имеет представление о том, как складывать и вычитать. Для грамотного планирования потребуются данные о затратах семьи за последнее полугодие. Если же их нет, и вы даже не можете вспомнить, на что была потрачена последняя зарплата – не расстраивайтесь. Главное, чтобы у вас были желание и стремление. Но в таком случае в первое время вам придется вести учет доходов-расходов.

Способы планирования семейного бюджета

Таких способов планирования сбалансированного бюджета без дефицита средств всего два, и они понятны каждому: либо мы увеличиваем доход, либо начинаем экономить. Но можно здесь отыскать и золотую середину: точно рассчитать соотношение доходов и расходов.Первое здесь – это определение основных статей доходов семьи. Чаще всего они состоят из зарплат, премий, пенсий, стипендий. Дальновидный человек туда же приплюсует доходы по дивидендам, проценты по вкладам, денежные подарки, а в некоторых случаях и подработку. Бывает так, что в силу различных причин доходная часть становится меньше, тогда имеет смысл поискать дополнительные источники дохода. Здесь определяющие факторы – это желание супругов и их находчивость. Если этого нет, то неизбежны недопонимания и скандалы на почве безденежья.

Гораздо сложнее обстоят дела с расходной частью. Каждой семьей индивидуально определяется свой уровень жизни (в некоторых случаях несопоставимый с доходами). Но для всех обязательными остаются расходы на коммунальные услуги, плата за съемное жилье, расходы на образование детей и их развитие. Сюда же можно отнести и текущие расходы, такие как транспорт, мобильная связь, а также расходы на подарки (в большинстве случаев, неожиданные), на отдых, на домашние праздники, на гостей. Чтобы рассчитать ежедневные траты, следует разделить отложенную сумму на количество дней до даты следующего поступления денег. Если в какой-то из таких дней придется потратить больше предполагаемой суммы, то на следующий день надо будет сильнее ограничивать себя в расходах.

Оптимизация расходов

Как спланировать домашний бюджет путем оптимизации расходов? У всех есть возможность безболезненно уменьшить 1-2 статьи расходов.

К примеру, психологи советуют воздерживаться от похода за покупками сразу же после получения зарплаты. Именно в этот день человек чувствует себя богатым, испытывая чувство эйфории, пусть даже и ненадолго, что увеличивает вероятность «бездумных» трат.

Чтобы уменьшить расходы на еду, нужно все покупать не по дороге с работы, а, составив список продуктов на неделю, отправляться с ним на рынок по субботам или воскресеньям. На работу лучше брать обеды, приготовленные дома, а не оставлять свои деньги в столовых. В этом случае вы не только выиграете в деньгах, но и сохраните свое здоровье, так как качество приготовляемых в них блюд оставляет желать лучшего. Но и здесь есть один нюанс. Не экономьте на жизненно важных продуктах, таких как овощи, фрукты, натуральные соки, молоко, творог, мясо, яйца, так как лечение от недостатка минералов и витаминов может обойтись намного дороже.

Ссуды, займы в банке и кредиты могут обернуться для вас серьезной долговой ямой. Постарайтесь вначале узнать у работников банка общую сумму выплат, которые необходимо будет произвести. В противном случае, на первый взгляд «очень выгодные» условия могут со временем превратиться в большое бремя для семейного бюджета.

Во время изучения планирования домашнего бюджета выяснилось, что в идеале половина дохода семьи должна тратиться на необходимые нужды, треть бюджета можно потратить на вещи, которые вам хотелось бы приобрести, но вы смогли бы вполне без них обойтись, а оставшиеся 17% откладывать. Эти сбережения могут понадобиться и на «черный день», и стать своего рода неприкосновенным запасом, который пригодится вам в случае непредвиденных расходов. Самым эффективный способ скопить деньги – это откладывать их на свой счет в банке, заставляя их работать на себя, а не лежать «в чулке» мертвым грузом. С получением первых процентов вы сможете впервые ощутить доход от вклада.

Следует учитывать и еще один момент. Оба супруга должны себе оставлять часть денег на личные расходы. Не нужно дотошно подсчитывать каждую копейку, которая будет потрачена вашей дражайшей половиной. В лучшем случае это выльется в непонимание, а в худшем приведет к раздраженности и неприятию. Благодаря наличию собственных денег вы будете иметь возможность делать друг другу приятные сюрпризы и по поводу, и без него. Что касается детей, то, по мнению психологов, им нужно давать деньги на личные расходы. Благодаря этому в них будет воспитываться чувство самостоятельности, и позже дети смогут без помощи родителей планировать собственные расходы.

Программы для ведения домашней бухгалтерии

Делая первые шаги в планировании домашнего бюджета, вам придется часто садиться за стол с блокнотом и ручкой или за компьютер, чтобы проанализировать семейные расходы. В «компьютерном» варианте вам будет лучше работать с Excel, потому что это наглядно: и доходы, и расходы можно будет внести в таблицу, расположенную на одном листе и охватить ее одним взглядом.

| Д О Х О Д Ы: | ||||

| Муж | 29 000 | 49 | ||

| Жена | 14 000 | 24 | ||

| Прочие источники | 16 000 | 27 | ||

| Р А С Х О Д Ы: | ||||

| Обязательные расходы | 23 000 | 32.6 | ||

| Продукты | 5 500 | 7.75 | ||

| Содержание автомобиля | 2 300 | 3.25 | ||

| Развлечения | 2 500 | 3.54 | ||

| Товары для дома | 1 000 | 1.42 | ||

| Забота о себе | 1 900 | 2.7 | ||

| Образование | 30 000 | 42.5 | ||

| Разное | 2 500 | 3.54 | ||

| Бизнес | 1 900 | 2.7 | ||

| И Т О Г О: | ||||

| Доход | 59 000 | |||

| Расход | 70 600 | |||

| Остаток | -11 600 | |||

Если же возможностей Excel вам станет мало, то можно будет воспользоваться одной из специально разработанных программ. Самыми популярными из них, завоевавшими доверие пользователей в течение нескольких последних лет, являются: « Домашние финансы» (400 руб.), «Жадюга» (300 руб.), «Домашняя бухгалтерия» (500 руб.), «Семейный бюджет», «Домашняя экономика», «Ace Money» и «Money Tracker».

Если вы желаете управлять своими личными финансами «на ходу», с помощью смартфона или планшета, то наилучшим вариантом для вас будет воспользоваться домашней бухгалтерией «Alzex Finance» для iPad и iPhone, а также «Simple Money» или «Дребеденьги» для Android. Все приложения позволяют быстро вводить расходы и осуществлять ведение семейного бюджета в многопользовательском режиме за счет синхронизации с онлайн-сервисом. Это означает, что изменения, внесенные любым из членов семьи, будут отображены и в программе, и на сервере. Благодаря этому, любой из домочадцев будет иметь доступ к «общесемейным» расходам и сможет редактировать свои расходы как дома с компьютера, так и в магазине или другом месте с мобильного. При этом нет необходимости отдельно перебивать данные, так как за человека все сделает программа. С помощью таких приложений можно фиксировать расходы в любом месте, фотографировать на смартфон чеки и отправлять их для обработки в семейную бухгалтерию.

Заключение

Спустя 2-3 месяца ведения записей о своих расходах-доходах вы будете иметь более четкое представление о том, куда деваются ваши деньги. Вы будете выявлять свои большие или маленькие проколы или, наоборот, найдете очень выгодные решения.

Надеемся, что с помощью наших советов вы сможете понять, как можно правильно спланировать семейный бюджет, и зачем это вообще нужно. Со временем вы сможете выработать свой индивидуальный подход для решения данной проблемы. Научитесь жить, держа свои доходы и расходы под контролем, не позволяя им при этом управлять вами. И еще: носите при себе ограниченную сумму денег, которую планируете потратить сегодня, чтобы не возникло соблазна купить что-то лишнее.

101.credit

12 секретов экономии опытной мамы

Сегодня непростая ситуация у многих семей связана с ухудшением экономических условий в стране. Рождение ребенка не прибавляет обычно доход семьи и ограничивает возможность мамы участвовать в заработках. Есть разные мнения на этот счет – от «Заработаю сама» до «Вдохновлю мужа». Это отдельная тема. Хочу поделиться и возможно узнать рецепты других мам того, как оптимизировать расходы в непростой ситуации ограниченности средств, попросту говоря – как планировать семейный бюджет с целью его экономии. И еще один мотив для меня поделиться здесь – если я определю все в тексте, надеюсь, появятся новые идеи и будет возможность взглянуть на свою ситуацию со стороны.

Сегодня непростая ситуация у многих семей связана с ухудшением экономических условий в стране. Рождение ребенка не прибавляет обычно доход семьи и ограничивает возможность мамы участвовать в заработках. Есть разные мнения на этот счет – от «Заработаю сама» до «Вдохновлю мужа». Это отдельная тема. Хочу поделиться и возможно узнать рецепты других мам того, как оптимизировать расходы в непростой ситуации ограниченности средств, попросту говоря – как планировать семейный бюджет с целью его экономии. И еще один мотив для меня поделиться здесь – если я определю все в тексте, надеюсь, появятся новые идеи и будет возможность взглянуть на свою ситуацию со стороны.

Вероятно наши бабушки и прабабушки, прошедшие голодные военные годы 20-го века могли бы больше рассказать, как правильно планировать семейный бюджет. Однако очень надеюсь, что нам не придется следовать их рецептам, пока исходим из текущей ситуации и сегодняшних возможностей.

Как говорил один товарищ, учет и контроль – главный принцип социализма, дополним его – а также главный принцип экономного ведения хозяйства. После анализа расходов важно спланировать расходы так, чтобы доход не оказался ниже расходов. При этом составление бюджета (хотя бы схематичное) является частью планирования дел на неделю.

Для анализа и планирования расходы семьи условно поделим на категории:

- Коммуналка и прочие постоянные платежи (телефон, телевидение, интернет).

- Еда и напитки, перекусы на работе.

- Аптека (лекарства, витамины и пр.), медицинские услуги, бассейн, фитнес и пр. – расходы на здоровье.

- Транспорт (бензин или обслуживание автомобиля семьи).

- Содержание детей в детском саду, школе (родительская плата, родительский фонд и приобретение канцелярки и хоз. товаров, платные услуги).

- Одежда, белье, обувь.

- Парикмахерская, косметология.

- Дорогостоящие предметы быта длительного использования (то, что на предприятиях называем основными средствами – автомобиль, телевизор, стиральная машинка и пр.).

- Подарки (обычно на дни рождения, новый год, 8 марта, 23 февраля).

- Отдых (расходы на содержание сада-дачи и поездки на природу, путевки).

- Хоз. расходы и бытовые мелочи (стиральные принадлежности, моющие средства, лампочки и пр., ремонт сантехники и пр.).

- Культурные мероприятия (концерты, музеи, кино и пр.).

Теперь по пунктам, как и где я оптимизирую.

1. Коммуналка – пока мы платим по факту показаний счетчиков, расчету нашего ТСЖ я доверяю, у нас расходы бывают ниже, чем в других квартирах меньшей площади благодаря эффективной работе ТСЖ и тому, что жильцы контролируют расходы. Телефон у меня самый простой – без интернета, поскольку интернет есть дома и на работе. Возможно это не самый удобный вариант (например, нет навигатора и Дубль-Гиса или возможности проверить почту и посмотреть что-то в интернете, находясь на улице или в общественных местах). Но поскольку на дорогу от дома на работу уходит минут 40, это для меня некритично.

2. Еда, напитки – это одна из основных статей расходов, как выяснилось при анализе (мы записывали траты в тетрадочке и смотрели, куда уходят деньги, которых, казалось-бы должно хватать -))) Рост цен на сыр и рыбу сделали их покупку доступной раз в месяц. Вместо мяса говядины мы стали больше покупать курицу. Перекусы на работе – это много, так как часто их покупка является попыткой себя порадовать в рабочие будни и разнообразить то, что привыкла готовить дома. А дома на эксперименты с новыми блюдами нет ни сил, ни самих исходных продуктов. В принципе, если заранее испечь дома печенье или помыть и почистить морковку получится экономнее.

Соки очень сильно подорожали, поэтому их покупаем редко, вместо соков я хочу почаще покупать компотную смесь и шиповник и варить компот. Если есть добавляю ягоды, замороженные в сезон (смородину, вишню и пр.).

3. По расходам на поддержание здоровья у нас медицинские услуги являлись очень существенной статьей, когда мой сын начал ходить в садик и часто болел. На услуги лора в платной клинике уходило очень много денег (в муниципальной детской поликлинике у нас в тот момент лора просто не было, а после операции из-за отита у меня был сильный страх повтора, и я делала все, чтобы не попасть с ребенком в больницу). В прошлом году я проработала свои страхи с хорошим специалистом (назову его психологом) и вот уже с января после ветрянки мой сын ходит в садик без ОРВИ. Если появляются сопли, это быстро решается благодаря минимальному обращению к врачам.

Думаю одним из факторов улучшения здоровья сына стали и наши отношения, которые наладились благодаря знакомству с теорией привязанности (блог в ЖЖ Ольги Писарик, знакомство с Дарьей Домбровской на одном из вебинаров а также книга Людмилы Петрановской о «тайной опоре»).

4. Транспорт и обслуживание автомобиля – расходы в семье несем по факту. Тут я могу оптимизировать, лишь выбрав трамвай вместо маршрутки, обычно на обратной дороге это получается. Но тут экономия очень незначительная. Пешком ходить далековато и очень неудобный маршрут, возможно у кого-то ситуация совсем иная.

Но и здесь есть возможность сэкономить семейный бюджет, если на этапе приобретения машины учесть цену владения. Цена владения – это прогноз всех расходов на ТО, топливо, запчасти. Кроме того, вероятно лучше отказаться от покупки машины в кредит, если она не приносит доход, а ведет лишь к дополнительным расходам семьи и при этом такая покупка в ущерб здоровью, то есть когда ради нее приходится значительно ограничивать себя в питании и затратах на здоровье.

5. Содержание детей – тоже по факту запроса со стороны детского сада. Экономия возможна при покупке большой партии канцелярки на сайте совместных покупок или интернет-магазин (закупаю сразу в садик, домой и на подарки детям – например, товары для творчества, книги). Костюмы на праздники планирую шить сама (костюм зайчика на Новый год, конечно, далеко не шедевр, но на взгляд сыночка и мужа – удался).

6. Одежда, белье, обувь – сэкономить семейный бюджет сильно помогают совместные покупки (время для выбора любое свободное, нет необходимости тратить на посещение торговых центров, существенная экономия по деньгам, хотя, конечно, есть и небольшие риски).

6. Одежда, белье, обувь – сэкономить семейный бюджет сильно помогают совместные покупки (время для выбора любое свободное, нет необходимости тратить на посещение торговых центров, существенная экономия по деньгам, хотя, конечно, есть и небольшие риски).

7. Парикмахерская – сына стригла сама лет до 4-х– машинкой и ножницами, сейчас он уже большой (5 лет) и хочет, чтобы его стригли в парикмахерской. Сама я бываю там раз в 2 месяца, стараюсь сама ухаживать за волосами, сейчас отращиваю, красить волосы нет необходимости, поэтому у меня получается хорошая экономия по этой статье расходов. К косметологу не обращаюсь, здоровье кожи, на мой взгляд, зависит во многом от питания и здоровья. Если замечаю, что становлюсь серой от стресса и усталости, сезонных ОРВИ, пью витамины для красоты и прошу в подарок на ближайший праздник хороший дорогой (по моим меркам) крем.

8. Дорогостоящие предметы быта – сейчас нам не по карману – нужно копить. Быть должной очень не люблю, поэтому кредит никогда не брали под эти нужды. На мой взгляд, кредит целесообразен на приобретение того, что связано с дальнейшим доходом (если печь торты на продажу, то новая духовка оправдана, или работать за компьютером дома – тогда компьютер и офисная техника могут быть куплены, так как будут окупаться непосредственно). На эту тему я также встретила советы у Михаила Делягина в книге про то, как пережить кризис, написана она была в 2000-е гг., но я нашла там очень актуальные для себя идеи.

9. Подарки. Мы с мужем расходимся в отношении того, какой бюджет на подарки оптимальный. В моей семье было принято дарить хорошие дорогие вещи, существенные, на дни рождения, Новый год и 8 марта. Подарки – это мой язык любви, по терминологии Гэри Чепмэн «Пять языков любви», а у мужа в семье принято было дарить небольшие подарки, например на Новый год до сих пор сложно вместе покупать подарки или выделять деньги на юбилей кому-то, и я начала загодя готовить подарки на все случаи жизни. Возможно, это во мне говорит страх, что не удастся найти хороший вариант ближе к событию или не будет возможности купить. Совместные покупки, о которых упоминала раньше, тоже выручают. Там я покупаю все детское, на ДР детишек родных и друзей – одежду, игрушки, книги, все для творчества и пр.

Три и четыре года назад у меня было в обрез денег на подарки на Новый год (я сидела с ребенком дома в декретном отпуске), я напекла пряников, украсила их и упаковала всем родственникам и друзьям кому пряники-елочки, кому пряничный домик, а в другой год – делала дома конфеты из сухофруктов и орехов. Все были в восторге. Вязаные подарки тоже дарила раньше, когда было больше свободного времени на творчество. Вариантов самодельных подарком много у тех, кто мастер в рукоделии. А еще есть замечательный проект «Рисуй» — даже без опыта в живописи можно нарисовать красиво, оформить и подарить друзьям-родным-любителям прекрасного.

Ну и знакомое всем финансирование текущих дорогостоящих нужд или пожеланий, вскладчину за счет родни (на отдых, отпуск, на билеты на концерт и пр.). Последний раз мы так покупали из подарочных летнюю резину (мужу на ДР наша родня – четыре семьи, подарили по колесу, так получилось в итоге). Еще один пример — в нашей семье несколько раз уже использовалась идея дарить билет на концерт или спектакль вскладчину, когда цена по нашим меркам довольно высока и просто так не купишь.

10. Отдых – у меня муж специалист по поиску билетов на самолеты со скидками и планированию маршрутов. Есть много сайтов, по подбору оптимальных билетов. Если выбирать способ оплаты по карте он-лайн – может быть дешевле. Исключение РЖД – там наоборот – дороже, как я поняла. ЖД билеты дешевле покупать в кассе, если есть возможность на полдня оторваться от других дел и провести их в очереди. На отдыхе мы экономим, когда не покупаем экскурсионные туры, а еще на этапе планирования поездки выбираем маршрут и едем на общественном транспорте или берем напрокат машину и сами ездим по интересным местам. У нас был незабываемый отдых в Греции несколько лет назад, когда мы сами съездили в Афины (6 часов ночью в поезде), в Метеоры (на арендованной машине).

10. Отдых – у меня муж специалист по поиску билетов на самолеты со скидками и планированию маршрутов. Есть много сайтов, по подбору оптимальных билетов. Если выбирать способ оплаты по карте он-лайн – может быть дешевле. Исключение РЖД – там наоборот – дороже, как я поняла. ЖД билеты дешевле покупать в кассе, если есть возможность на полдня оторваться от других дел и провести их в очереди. На отдыхе мы экономим, когда не покупаем экскурсионные туры, а еще на этапе планирования поездки выбираем маршрут и едем на общественном транспорте или берем напрокат машину и сами ездим по интересным местам. У нас был незабываемый отдых в Греции несколько лет назад, когда мы сами съездили в Афины (6 часов ночью в поезде), в Метеоры (на арендованной машине).

А сейчас у нас антикризисный вариант отдыха, вероятно на ближайшие года три – это сад. На деньги, на которые можно было съездить дважды на море, в прошлом году наша семья купила сад. Мы там поставили надувной бассейн и планируем делать вылазки в лес и на речку. Надеюсь, нам не придется там выращивать картошку, но если такой момент наступит, у нас уже есть место, где это делать -)

11. Хоз. расходы – опять же совместные покупки, хотя экономия не очень большая, но если делать большие закупы и ориентироваться в скидках в крупных магазинах, можно выбрать более оптимальный вариант. В любом случае, я стараюсь, чтобы дома был запас, и не пришлось втридорога покупать что-то в круглосуточном магазине или аптеке по пути домой (шампуни, предметы гигиены и пр.).

12. Культурные мероприятия сейчас для меня роскошь – выбираемся раз в пол-года – год. У нас в городе есть чайный клуб и там бывают интересные встречи – за символическую плату (в поддержку этого проекта, несопоставимую в ценой билета на гастрольный концерт) можно пообщаться, послушать песни или стихи, обсудить сбор трав и прочее-прочее, а также попить вкусный зеленый чай. Зимой потребность «выхода в свет» восполняют 3-4 ёлки, которые посещаем с ребенком.

Итак, задача как планировать семейный бюджет – экономно. А самое важное в любом планировании, в нашем случае и в экономии семейного бюджета – это помнить о приоритетах. Для нас в части каждодневных трат – это физическое и психическое здоровье всех членов семьи и образование ребенка. Вспоминая рекомендации Мирового банка – то, что называется инвестиции в человеческий капитал.

И дай бог всем мамам-папам, бабушкам-дедушкам здоровья и удачи в создании наилучших условий для счастья семьи.

Автор: Анна Столь, г.Уфа

Хотите стать читателем журнала «Успевай с детьми!»?

Оформите подписку и получите журнал прямо сейчас:

Еще несколько полезных статей

uspevai7ya.ru

Расходы семьи и методы их оптимизации

Периодически я просматриваю новые способы оптимизации расходов моего семейства. В очередной раз ознакомившись с тем, что пишут об экономии семейного бюджета, понимаю, что зачастую пишут об этом люди не понимающие то, о чем пишут и не применяющие системы, о которых пишут.

Снижение затрат семьи - это комплексная процедура. Хочу сразу заметить, что снижение и оптимизация затрат - это еще не "затягивание пояса", это рациональное потребление ресурсов. Привитие рационального природопользования (потребление энергии и воды - это как раз природопользование) детям. Рациональное означает разумное потребление.

Конечно, многие переходят к рациональному использованию средств (денег, материалов, энергоносителей), когда реально припёрло и просто нет денег. Но правильным было бы думать об этом постоянно и, внедряя современные методы, экономить немалые суммы денег. Тогда вы будете иметь возможность потратить деньги на что-то более приятное!

В данной статье я показываю основные моменты на примере своей семьи из пяти человек. В таком случае экономия получается ощутимой. Если у вас в семье два-три человека, не парьтесь, скорее всего много сэкономить не получится - потраченное время того не стоит. Просто поработайте на час больше.

Все расходы семьи условно можно разделить на:

- Обязательные. Сюда следует отнести счета за предоставленные ресурсы: еда, тепло, электроэнергия, газ, вода и водоотведение. Оплата аренды или коммунальные платежи. Решение срочных проблем со здоровьем.

- Желательные. Одежда, средства и способы передвижения, связь, отдых и оздоровление, обучение и повышение квалификации.

- Предметы и услуги роскоши. Что-то, что красивее или вкуснее, чем у соседа: более комфортная машина, экзотическая еда, модная одежда, одним словом всё то, за счет чего маркетологи вытягивают из нас деньги и тем самым заставляют зарабатывать больше.

Моя семья регулярно оплачивает ряд услуг и благ. Давайте пройдемся по каждому из пунктов и посмотрим на то, как можно практически снизить или оптимизировать потребление того или иного блага. Но сперва позвольте сразу отметить важную особенность. Все перечисленные ниже способы позволяют сэкономить немалую сумму денег. Однако, у такого подхода есть и обратные стороны:

- Считайте каждый из предполагаемых методов экономии в условиях вашей семьи и вашего быта! Именно в вашем случае частный метод может не работать.

- Часто данная оптимизация связана с заменой имеющихся в пользовании приборов или покупку новых, что влечет за собой не экономию, а дополнительные траты.

По первому пункту пример - установка счетчиков на воду. Если в квартире по документам прописан один человек, а реально живёт пять, то вряд ли вы сэкономите средства, установив счетчик.

По второму пункту пример - замена ламп накаливания на светодиодные лампы. Лампа старого образца стоит порядка 15-20 рублей. Светодиодная лампа того же эквивалента отдаваемого света стоит уже 150-300 рублей. Где же экономия? Она "впереди". Экономичная лампа окупится уже через 500-700 часов использования (примерно пол года).

Еще один наглядный пример - снижение объема потребляемой воды при мытье посуды, при помощи покупки посудомоечной машины. Да, посудомоечная машина тратит 9 - 20 литров, против 60 литров для 12 комплектов посуды в случае мойки руками. Кроме этого посудомоечная машина потребялет порядка 800 ватт электроэнергии. Для нее нужно покупать моющие средства и порошки (недешевые к стати). Да и сама посудомоечная машина стоит порядка 15-20 тысяч. Однако, помните, что посудомоечная машина экономит еще и ваше время!

Итак, давайте пройдемся более детально по каждому из пунктов:

petu.ru

«Избавиться от кризиса в голове». 3 способа оптимизировать семейный бюджет | ФИНАНСЫ: События | ФИНАНСЫ

С вводом санкций и контрсанкций жизнь многих россиян изменилась к худшему. Еще в конце 2014 года «АиФ-Юг» попросил читателей поделиться рецептами рационализации домашнего хозяйства. Вопрос был такой: «Как можно грамотно и без особых потерь экономить семейный бюджет?»

С тех пор каждый год мы опрашиваем трех наших читательниц, вызвавшихся выступить в роли экспертов в 2014-м, о том, как изменилось их благосостояние, как далеко они продвинулись в авторском мастерстве экономии.

История № 1. Счастливы вместе

Нашим первым экспертом была жительница Краснодара, мама двух деток. Муж дистанцировался от проблем, переехал «зарабатывать» в другой город. Денег практически не присылал. Галина нашла удаленную работу. Палочкой-выручалочкой стала бабушка - ветеран Великой Отечественной. Ее пенсия позволяла держаться на плаву. Но бабушка умерла…

В кризис личностные ориентиры в эпицентре экономического вулкана разрушаются, стандартная система отношений ломается. Многие оказываются «за бортом». Поэтому психотерапевты советуют прежде всего избавиться от кризиса в голове и лишь потом поднимать экономику в частном. Как это сделать? Немного отойти в сторону и как бы издалека наблюдать за тем, что происходит. Такая позиция поможет не втягиваться в сам негативный процесс и, сохраняя независимость и отстраненность, планировать, работать и находить в себе новые силы для новых возможностей.«Хотелось бы сказать о том, что за минувших 2 года удалось сделать качественный скачок, но действительность к этому не располагает, - говорит Галина. - Однако финансовое положение лично у меня укрепилось и стабилизировалось. Исключительно благодаря мужу, который зарабатывает прилично. Да, важная деталь, муж у меня новый. Я теперь имею счастливую возможность заниматься чем захочу. Прежде я тянула жилы на разных работах, параллельно жонглируя детьми и финансовыми обязательствами. Последнее место работы - фриланс на московскую компанию. Заработок небольшой и непостоянный. Теперь необходимость отпала. Вместо работы на дядю я стала заниматься насущными делами семьи дома».

Без оптимизации расходов по-прежнему не обойтись. Старшая дочка Галины малоежка. Вариант: приготовить еды на неделю - неприемлемо. Часто стали выбрасывать еду просто потому, что надоела. А готовить на день слишком затратно по времени, и в магазин не набегаешься...

«Я нашла несколько заведений общепита, где готовят хорошо. У всех сейчас есть спецпредложения - комплексный обед за фиксированную плату, хорошие скидки перед закрытием. Завела скидочные/накопительные карточки. Плюс расплачиваюсь всегда картой с кэшбеком (еще дополнительный процент скидки). В итоге дети едят разнообразно, им не надоедает, я ПОЧТИ не трачу время на готовку. В месяц на каждой из карт набегает сумма, на которую я могу сходить в кафе еще пару раз, на карте с кэшбеком еще около 1000 руб. в месяц. Конечно, дома без еды не сидим, покупаю что-то в магазине или на ярмарке.

Важная составляющая расходов - транспорт. Часто ездим на бюджетном такси, поездка по району недорого - 60-100 рублей. На трамвае с детьми - 69. Одежду и прочее покупаю в жесткие скидочные периоды или через Интернет, там все в два раза дешевле.

На чем не экономим - и это принципиально - образование. Но это дается все сложнее, даже несмотря на стабильный доход. Я не говорю уже про развивающие игры, книги, кружки.

На чем не экономим - и это принципиально - образование. Но это дается все сложнее, даже несмотря на стабильный доход. Я не говорю уже про развивающие игры, книги, кружки… Секция синхронного плавания (близко к дому, ездить не надо) обходится на одного ребенка в месяц от 4500 до 8000 руб. (в зависимости от опций). Можно бесплатно устроитья в ДЮСШ. Но она очень далеко, каждый день не наездишься».

Резюме. На настоящее и будущее Галина смотрит с оптимизмом. У нее есть любящий, заботливый и умный муж. Крепкое плечо…

История №2. Дети - наше все

«Самый тяжелый кризис я пережила в пору ранней молодости, - рассказала Инна Громова. - До сих пор с содроганием вспоминаю, как в 90-е варила постный борщ и супчики на куриных лапках. Мы с мужем были начинающими специалистами, только после вуза, платили нам тогда копейки. Сами как-то перебивались супчиком, кастрюлю растягивали на неделю. Дочку кормили отдельно, но и для нее набор продуктов, которые мы могли себе позволить, был минимальным».

В 2014-2016 гг. до лапок не доходило. Все-таки и муж, и она - опытные профессионалы. В семье трое детей. Старшая дочь в прошлом году поступила в один из самых «крутых» вузов Санкт-Петербурга. К мечте шла целенаправленно, готовилась серьезно, поступила на бюджет, таким образом, главная тревога - как и где найти деньги на учебу - отпала.

«Я очень переживала, как там моя студентка, одна, в чужом городе? Стараюсь денежку послать. Кроме основной работы, у меня три подработки. Вначале «левак» очень плохо оплачивался. Но я работу знаю и даже за гроши делала ее хорошо. Постепенно мои ставки как специалиста возрастали. Появился свой круг клиентов. И я уже не за каждый заказ хватаюсь. Недавно поехала к дочери с подарками. Купила ей шикарный, как я считала, свитер. Она меня ругать: «Мама? Зачем платить такие деньги?! Это просто глупо!» Повела меня в секонд-хенд. Оказывается, вся продвинутая молодежь там одевается... Неожиданный урок, преподнесенный дочерью, я усвоила. Мне казалось, что секонды - они для нищих. Оказалось - для рассудительных и… модных! Сама там полюбила одеваться.

Неожиданный урок, преподнесенный дочерью, я усвоила. Мне казалось, что секонды - они для нищих. Оказалось - для рассудительных и… модных! Сама там полюбила одеваться.

Три года назад мы отказались от покупки готовой еды в магазинах. Я стала больше готовить сама, из свежих овощей, фруктов, мяса. Продукты закупаем оптом. При моем графике «вторая смена» у плиты серьезно напрягала. Но средняя дочь, ей 14, постепенно от плиты меня оттеснила, чему я рада несказанно. Сын - первый помощник по закупкам продуктов».

Резюме. Когда-то Инну с тремя детьми мал-мала-меньше жалели. Но не зря говорят: «Гуртом и батьку бить легче». Работает и в случае с кризисом. Распределение домашних обязанностей освобождает родителям время. Они уже не чувствуют себя загнанными лошадьми. Жизнь - в радость.

История № 3. Новый мир

Клавдия Иннокентьевна - одинокая пенсионерка. Живет в небольшой станице. Родилась в голодном 1947-м. С тех пор столько кризисов пережила - и не сосчитать. И корову держала, и кур. Традиционно - огород и сад. Закатки с компотами, вареньями, маринадами, соками и прочим всегда в изобилии. Но понятно, что одними закатками сыт не будешь. Пенсионерка рассказывала о своей политике экономии.

«Я не ленюсь сравнивать цены на рынке и в разных магазинах. Прежде чем достать кошелек, узнаю, где и что продается дешевле. Колбасу беру в одной «точке», яйца в другой, мясо в третьей. Стоимость продукта зависит от множества факторов, в том числе и от упаковки. Например, один и тот же сорт кофе одинаковой массы в стеклянной банке стоит дороже».

Три года спустя политика не изменилась. Режим жизни тот же: огород, плита. Но большого напряжения сил - физических и финансовых - потребовал ремонт.

«Дом строили с мужем сами, как умели. Крыша потекла. Починили кое-как. Затем фундамент «поплыл», стены разорвало. Пришлось брать кредит, покупать материалы, нанимать мастеров... При пенсии в 11 тысяч, две должна отдавать. Впереди зима с ее страшными платежками за газ. В прошлом году платили по 6000 руб. в месяц. Ну как так? Я в будущее заглядывать боюсь. Стараюсь о плохом не думать».

Единственная поддержка пенсионерки - внучка. Она взрослая, хорошо зарабатывает, помогает. Но живет она очень далеко, всех бед и терзаний бабушки не знает. А Клавдия Иннокентьевна не желает внучку «по пустякам волновать».

«На день рождения внучка подарила мне дорогой телефон, подключила Интернет. Для меня открылся целый мир! У меня в соцсетях появились друзья. Умные, интересные. Открыто говорят о проблемах, подсказывают пути решения. Вот если бы власти читали то, что люди пишут. Знали бы, о чем думают, как им «хорошо» живется. Быть может, и изменилось бы что-то к лучшему?»

Я не ленюсь сравнивать цены на рынке и в разных магазинах. Прежде чем достать кошелек, узнаю, где и что продается дешевле. Колбасу беру в одной «точке», яйца в другой, мясо в третьей.

Резюме. Пенсионерка Клавдия Иннокентьевна в свои 70 лет ушла в соцсети. Завела блог и подписчиков. Можно осуждать «бегство от действительности». Но реальность безрадостна, а в Интернете - единомышленники, общение спасает от депрессии.

www.kuban.aif.ru

Как распределить семейный бюджет | Блогохозяйка

Сегодня я хочу предложить вам еще один способ распределения семейного бюджета и оптимизации трат — за счет сокращения регулярных крупных расходов. У всех нас бывают периоды огромных расходов, которые ощутимо бьют по карману. К примеру, это новогодние праздники, подготовка к 1 сентября, или сезонное обновление гардероба для всей семьи. Лично у меня в году есть месяцы, когда я трачу очень мало и очень много. Приближение «сезона трат» заставляет меня нервничать, поэтому я стала искать работающий способ устранить эту финансовую неоднородность моей жизни.

Для начала я проанализировала свой бюджет за прошлый год и выявила эти «страшные» периоды. В моем случае это оказались:

- декабрь (новогодние праздники, дни рождения практически всей семьи)

- март (обновление гардероба на весну и лето)

- июль (отдых, путешествия)

- август (подготовка детей к школе)

- октябрь (обновление гардероба к зиме)

Затем я определила статьи расходов, которые «жрут» больше всего денег в расходные периоды:

| Периоды | Траты |

| декабрь |

|

| март |

|

| июль |

|

| август |

|

| октябрь |

|

Ну вот, примерно так.

Следующим шагом я выписала примерные суммы, которые по этим статьям тратятся. Теперь самое важное — эти суммы надо распределить по семейному бюджету приблизительно равными долями на весь год. Но не просто так, наобум, как придется, а хорошо подумавши.

К примеру, верхнюю одежду и обувь для взрослых намного выгоднее покупать в конце зимы и весной, когда она заметно дешевеет. Распределяю эти суммы на март, апрель и май. С детской одеждой такой номер, увы, не пройдет, так как дети быстро и непредсказуемо растут, очень легко ошибиться. Тут никуда не денешься, покупать придется к сезону. Однако, есть смысл сдвинуть покупку весенней одежды с марта на февраль — в итоге получаем сильно снизившуюся финансовую нагрузку.

Новогодние подарки, а также канцелярские товары совершенно не обязательно покупать в разгар сезона, их можно распределить как угодно на весь год.

В июне и июле падает в цене электроника, поэтому на это время можно запланировать покупку подарков детям к учебному году (телефонов, ноутбуков, например).

Некоторые вещи можно запланировать к покупке во время летнего путешествия, кое-что купить за границей.

Планирование отпуска (будь то турецкая алания или лето на даче) заранее не только позволит сэкономить, но вдобавок избавит от большой головной боли. Путевки, билеты, бронирование отелей заранее — все это отличный способ сократить расходы на путешествие.

И так далее. Я думаю, принцип как распределить семейный бюджет таким образом, мне объяснить удалось. Все эти траты заносятся сразу в годовой бюджет по месяцам. Такой подход позволил мне серьезно выровнять финансовую стабильность и избавиться от периодов «затягивания пояса».

Нет метокwww.blogohoz.ru