Банковское кредитование юридических лиц: пути оптимизации. Оптимизация рабочего процесса отдела кредитования юридических лиц

Банковское кредитование юридических лиц: пути оптимизации

ДИПЛОМНАЯ РАБОТА

по дисциплине «Финансы»

по теме: «Банковское кредитование юридических лиц: пути оптимизации»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 РОЛЬ КОММЕРЧЕСКИХ БАНКОВ В КРЕДИТНОЙ СИСТЕМЕ

1.2 ОСНОВНЫЕ СТАДИИ КРЕДИТНОГО ПРОЦЕССА

1.3 СПОСОБЫ ОБЕСПЕЧЕНИЯ КРЕДИТА

1.4 РЫНОК БАНКОВСКОГО КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ РФ

2. КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ БАНКОМ «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

2.1 КРАТКАЯ ХАРАКТЕРИСТИКА «ЮЖНОГО ТОРГОВОГО БАНКА»

2.2 ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ «ЮЖНОГО ТОРГОВОГО БАНКА»

2.3 ВИДЫ И ПОКАЗАТЕЛИ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ «ЮЖНЫМ ТОРГОВЫМ БАНКОМ»

3. УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

3.1 ПУТИ РАЗВИТИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ ЮЖНЫМ ТОРГОВЫМ БАНКОМ

3.2 ОПТИМИЗАЦИЯ ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Активные операции представляют второе из двух основных направлений деятельности коммерческого банка. Если задачей первого направления (пассивные операции) является привлечение в банк денежных средств извне путем их «дешевой покупки» с использованием различных финансовых инструментов, то задачей активных операций является передача вовне аккумулированных денежных средств с целью получения прибыли, т.е. «дорогая продажа». Таким образом, активные операции – это сделки, в результате которых отчуждаются денежные средства, и происходит приобретение имущества либо обязательств сторонних лиц. В качестве обязательств сторонних лиц могут выступать самые разнообразные финансовые инструменты, что определяет многообразие форм активных операций. К активным операциям относят:

· кредитование,

· покупку долговых ценных бумаг стороннего происхождения,

· приобретение паев и долей в уставных капиталах сторонних лиц и т.п.

Наиболее традиционным, «классическим» видом активных банковских операций является кредитование.

Как известно сторонами кредитных отношений всегда являются кредитор и заемщик. Кредитором в случае банковского кредитования является банк, а заемщиком может являться любой дееспособный субъект правоотношений. Кредитор предоставляет свои временно свободные денежные средства в пользование заемщика на определенный срок. Заемщик получает денежные средства в пользование и обязуется возвратить их в установленный срок.

Следует отметить, что в части кредитования банк выступает одновременно и кредитором, и заемщиком, т.к. перед тем, как предоставить кредит своему заемщику, банк зачастую сам кредитуется под более низкий процент (МБК), сам выступая в роли заемщика.

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые классифицируются по различным признакам:

по основным группам заемщиков:

1) кредит хозяйству,

2) кредит населению,

3) кредит органам власти.

по назначению:

1) кредит потребительский,

2) кредит промышленный,

3) кредит торговый,

4) кредит сельскохозяйственный,

5) кредит инвестиционный,

6) кредит бюджетный.

в зависимости от сферы функционирования:

1) ссуды на расширенное воспроизводство основных фондов,

2) ссуды на организацию оборотных средств,

3) кредиты, направляемые в сферу производства,

4) кредиты, обслуживающие сферу обращения.

по срокам пользования:

1) до востребования,

2) срочные (краткосрочные, среднесрочные, долгосрочные),

3) по размерам (крупные, средние, мелкие).

по обеспечению:

1) необеспеченные (бланковые)

2) обеспеченные (залоговые, гарантированные, застрахованные)

по способу выдачи (компенсационные, платежные),

по методам погашения (погашаемые в рассрочку, погашаемые единовременно).

Важную роль в деятельности любого коммерческого банка играет кредитование юридических лиц.

Цель работы – охарактеризовать операции по кредитованию юридических лиц. Задачи работы:

· Описать основные характеристики кредитования юридических лиц.

· Описать рынок банковских кредитов для юридических лиц РФ.

· Охарактеризовать положение Южного Торгового Банка на рынке кредитных услуг Ростова и Ростовской области.

· Проанализировать стратегию Южного Торгового Банка на рынке кредитования юридических лиц Ростова и Ростовской области и дать рекомендации по ее оптимизации.

Объектом исследования работы является Южный Торговый Банк. Предметом исследования – операции по кредитованию юридических лиц.

Работа состоит из введения, трех глав и заключения.

Основные результаты работы:

· Описаны основные характеристики банковского кредитования юридических лиц.

· Описан рынок кредитования банками юридических лиц России.

· Охарактеризовано положение Южного Торгового Банка на рынке кредитных услуг для юридических лиц РФ Ростова и Ростовской области.

· Проанализирована стратегияЮжного Торгового Банка на рынке кредитных услуг для юридических лиц РФ Ростова и Ростовской области и даны рекомендации по ее оптимизации.

Практическая значимость работы заключается в том, что результаты работы будут применены на практике в работе Южного Торгового Банка.

1. БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 Роль коммерческих банков в кредитной системе

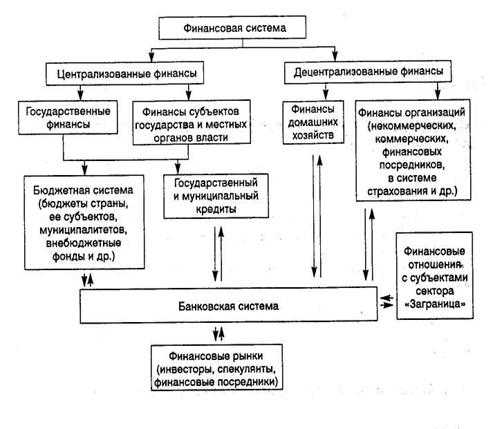

Кредитная система в РФ состоит из трёх уровней: первый представлен Центральным Банком, второй – коммерческими, сберегательными, ипотечными, специализированными банками: а третий – специализированными небанковскими кредитно-финансовыми институтами.

В соответствии с определением, которое дает Федеральный закон «О банках и банковской деятельности»: «Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

Ведущее место среди банков занимают коммерческие банки. Это универсальный тип банков, занимающийся кредитованием промышленных и торговых фирм за счет денежных средств, полученных в виде депозитов (вкладов). Его фонды образуются, главным образом, за счет депозитов до востребования, срочных и сберегательных вкладов, займов у других банков и у центрального эмиссионного банка.

Особенность сберегательных банков или сберегательных ассоциаций состоит в том, что сферой их деятельности являются, с одной стороны, срочные, чековые и сберегательные счета, а с другой стороны, они занимаются долгосрочным кредитованием. Банки специального назначения связаны, как правило, или со сферой деятельности, или отраслью производства. В качестве примера можно назвать внешнеторговые или ипотечные банки.

Кроме банков в кредитную систему входят небанковские кредитно-финансовые учреждения. Их специфика связана с механизмом формирования пассивов. Они напрямую не связаны с вкладчиками. Фонды страховых компаний, например, формируются за счет страховых полисов, пенсионных фондов – за счет пенсионных отчислений. Инвестиционные (финансовые) компании формируют свои капиталы за счет продажи собственных акций и облигаций коммерческим банкам и другим кредитно-финансовым институтам, а также частным лицам. Вырученные средства они вкладывают, в свою очередь, в акции промышленных, торговых и транспортных компаний. Вместе с тем эти институты объединяет то, что они занимаются долгосрочным кредитованием.

Банки, будучи особыми финансовыми институтами, являются организационными центрами рынка ссудных капиталов, т.е. совокупности взаимоотношений, где объектом сделки выступает денежный капитал и формируется спрос и предложение на него. Вместе с тем, движение денежных потоков через рынки ссудных капиталов есть не что иное, как одна из форм существования финансов. Различают два вида движения финансов: прямые финансы (они осуществляются в виде денежных потоков между предпринимателями или нефинансовыми корпорациями) и не прямые финансы, движение которых происходит через банковскую систему. Именно через банк и осуществляется движение косвенного потока финансов.

Существует два вида рынков ссудных капиталов: первичный и вторичный. На первичном рынке происходит размещение финансовых требований, например, открытие счетов в банке, создание долговых обязательств; а вторичный рынок ссудного капитала образует финансовые требования, срок платежа по которым еще не наступил. Этот рынок не увеличивает объем кредитных требований, не меняет персоналии должников. Он лишь перераспределяет финансовые инструменты от одного кредитора к другому. В свою очередь рынок ссудных капиталов не является однородным. В нем различают денежный рынок и рынок капиталов. Денежный рынок связан с краткосрочными банковскими операциями сроком до одного года. Рынок капиталов обслуживает среднесрочные и долгосрочные операции банков. Он делится на ипотечный рынок (операции с закладными листами) и финансовый рынок (операции с ценными бумагами). Особенностью финансового рынка является то, что субъектами его являются не только банки, но и фондовая биржа, а объектом операций выступают не только ценные бумаги частных предпринимателей, но и государственных институтов.

Денежный рынок и рынок капиталов являются вторичными рынками ссудных капиталов. Каждый из этих рынков имеет собственный инструментарий, т. е. конкретные финансовые ценности, обращающиеся на них. Они различаются по статусу (акция или облигация), по типу собственности (частная или государственная), по сроку действия, степени ликвидности и характеру риска (банкротный или рыночный).

Выделяются следующие проблемы создания устойчивой кредитной системы в РФ.

Во-первых: теоретическая– определение понятий устойчивости, стабильности и надежности кредитной системы.

mirznanii.com

Банковское кредитование юридических лиц: пути оптимизации (Дипломная работа)

ДИПЛОМНАЯ РАБОТА

по дисциплине «Финансы»

по теме: «Банковское кредитование юридических лиц: пути оптимизации»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 РОЛЬ КОММЕРЧЕСКИХ БАНКОВ В КРЕДИТНОЙ СИСТЕМЕ

1.2 ОСНОВНЫЕ СТАДИИ КРЕДИТНОГО ПРОЦЕССА

1.3 СПОСОБЫ ОБЕСПЕЧЕНИЯ КРЕДИТА

1.4 РЫНОК БАНКОВСКОГО КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ РФ

2. КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ БАНКОМ «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

2.1 КРАТКАЯ ХАРАКТЕРИСТИКА «ЮЖНОГО ТОРГОВОГО БАНКА»

2.2 ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ «ЮЖНОГО ТОРГОВОГО БАНКА»

2.3 ВИДЫ И ПОКАЗАТЕЛИ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ «ЮЖНЫМ ТОРГОВЫМ БАНКОМ»

3. УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА «ЮЖНЫЙ ТОРГОВЫЙ БАНК»

3.1 ПУТИ РАЗВИТИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ ЮЖНЫМ ТОРГОВЫМ БАНКОМ

3.2 ОПТИМИЗАЦИЯ ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Активные операции представляют второе из двух основных направлений деятельности коммерческого банка. Если задачей первого направления (пассивные операции) является привлечение в банк денежных средств извне путем их «дешевой покупки» с использованием различных финансовых инструментов, то задачей активных операций является передача вовне аккумулированных денежных средств с целью получения прибыли, т.е. «дорогая продажа». Таким образом, активные операции – это сделки, в результате которых отчуждаются денежные средства, и происходит приобретение имущества либо обязательств сторонних лиц. В качестве обязательств сторонних лиц могут выступать самые разнообразные финансовые инструменты, что определяет многообразие форм активных операций. К активным операциям относят:

кредитование,

покупку долговых ценных бумаг стороннего происхождения,

приобретение паев и долей в уставных капиталах сторонних лиц и т.п.

Наиболее традиционным, «классическим» видом активных банковских операций является кредитование.

Как известно сторонами кредитных отношений всегда являются кредитор и заемщик. Кредитором в случае банковского кредитования является банк, а заемщиком может являться любой дееспособный субъект правоотношений. Кредитор предоставляет свои временно свободные денежные средства в пользование заемщика на определенный срок. Заемщик получает денежные средства в пользование и обязуется возвратить их в установленный срок.

Следует отметить, что в части кредитования банк выступает одновременно и кредитором, и заемщиком, т.к. перед тем, как предоставить кредит своему заемщику, банк зачастую сам кредитуется под более низкий процент (МБК), сам выступая в роли заемщика.

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые классифицируются по различным признакам:

по основным группам заемщиков:

1) кредит хозяйству,

2) кредит населению,

3) кредит органам власти.

по назначению:

1) кредит потребительский,

2) кредит промышленный,

3) кредит торговый,

4) кредит сельскохозяйственный,

5) кредит инвестиционный,

6) кредит бюджетный.

в зависимости от сферы функционирования:

1) ссуды на расширенное воспроизводство основных фондов,

2) ссуды на организацию оборотных средств,

3) кредиты, направляемые в сферу производства,

4) кредиты, обслуживающие сферу обращения.

по срокам пользования:

1) до востребования,

2) срочные (краткосрочные, среднесрочные, долгосрочные),

3) по размерам (крупные, средние, мелкие).

по обеспечению:

1) необеспеченные (бланковые)

2) обеспеченные (залоговые, гарантированные, застрахованные)

по способу выдачи (компенсационные, платежные),

по методам погашения (погашаемые в рассрочку, погашаемые единовременно).

Важную роль в деятельности любого коммерческого банка играет кредитование юридических лиц.

Цель работы – охарактеризовать операции по кредитованию юридических лиц. Задачи работы:

Описать основные характеристики кредитования юридических лиц.

Описать рынок банковских кредитов для юридических лиц РФ.

Охарактеризовать положение Южного Торгового Банка на рынке кредитных услуг Ростова и Ростовской области.

Проанализировать стратегию Южного Торгового Банка на рынке кредитования юридических лиц Ростова и Ростовской области и дать рекомендации по ее оптимизации.

Объектом исследования работы является Южный Торговый Банк. Предметом исследования – операции по кредитованию юридических лиц.

Работа состоит из введения, трех глав и заключения.

Основные результаты работы:

Описаны основные характеристики банковского кредитования юридических лиц.

Описан рынок кредитования банками юридических лиц России.

Охарактеризовано положение Южного Торгового Банка на рынке кредитных услуг для юридических лиц РФ Ростова и Ростовской области.

Проанализирована стратегия Южного Торгового Банка на рынке кредитных услуг для юридических лиц РФ Ростова и Ростовской области и даны рекомендации по ее оптимизации.

Практическая значимость работы заключается в том, что результаты работы будут применены на практике в работе Южного Торгового Банка.

topref.ru

Банковское кредитование юридических лиц: пути оптимизации

ДИПЛОМНАЯ РАБОТА

по дисциплине Финансы

по теме: Банковское кредитование юридических лиц: пути оптимизации

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 РОЛЬ КОММЕРЧЕСКИХ БАНКОВ В КРЕДИТНОЙ СИСТЕМЕ

1.2 ОСНОВНЫЕ СТАДИИ КРЕДИТНОГО ПРОЦЕССА

1.3 СПОСОБЫ ОБЕСПЕЧЕНИЯ КРЕДИТА

1.4 РЫНОК БАНКОВСКОГО КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ РФ

2. КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ БАНКОМ ЮЖНЫЙ ТОРГОВЫЙ БАНК

2.1 КРАТКАЯ ХАРАКТЕРИСТИКА ЮЖНОГО ТОРГОВОГО БАНКА

2.2 ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ЮЖНОГО ТОРГОВОГО БАНКА

2.3 ВИДЫ И ПОКАЗАТЕЛИ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ ЮЖНЫМ ТОРГОВЫМ БАНКОМ

3. УЛУЧШЕНИЕ КРЕДИТНОЙ ПОЛИТИКИ БАНКА ЮЖНЫЙ ТОРГОВЫЙ БАНК

3.1 ПУТИ РАЗВИТИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ ЮЖНЫМ ТОРГОВЫМ БАНКОМ

3.2 ОПТИМИЗАЦИЯ ПРОЦЕССА КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

ВВЕДЕНИЕ

Активные операции представляют второе из двух основных направлений деятельности коммерческого банка. Если задачей первого направления (пассивные операции) является привлечение в банк денежных средств извне путем их дешевой покупки с использованием различных финансовых инструментов, то задачей активных операций является передача вовне аккумулированных денежных средств с целью получения прибыли, т.е. дорогая продажа. Таким образом, активные операции это сделки, в результате которых отчуждаются денежные средства, и происходит приобретение имущества либо обязательств сторонних лиц. В качестве обязательств сторонних лиц могут выступать самые разнообразные финансовые инструменты, что определяет многообразие форм активных операций. К активным операциям относят:

- кредитование,

- покупку долговых ценных бумаг стороннего происхождения,

- приобретение паев и долей в уставных капиталах сторонних лиц и т.п.

Наиболее традиционным, классическим видом активных банковских операций является кредитование.

Как известно сторонами кредитных отношений всегда являются кредитор и заемщик. Кредитором в случае банковского кредитования является банк, а заемщиком может являться любой дееспособный субъект правоотношений. Кредитор предоставляет свои временно свободные денежные средства в пользование заемщика на определенный срок. Заемщик получает денежные средства в пользование и обязуется возвратить их в установленный срок.

Следует отметить, что в части кредитования банк выступает одновременно и кредитором, и заемщиком, т.к. перед тем, как предоставить кредит своему заемщику, банк зачастую сам кредитуется под более низкий процент (МБК), сам выступая в роли заемщика.

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые классифицируются по различным признакам:

по основным группам заемщиков:

1) кредит хозяйству,

2) кредит населению,

3) кредит органам власти.

по назначению:

1) кредит потребительский,

2) кредит промышленный,

3) кредит торговый,

4) кредит сельскохозяйственный,

5) кредит инвестиционный,

6) кредит бюджетный.

в зависимости от сферы функционирования:

1) ссуды на расширенное воспроизводство основных фондов,

2) ссуды на организацию оборотных средств,

3) кредиты, направляемые в сферу производства,

4) кредиты, обслуживающие сферу обращения.

по срокам пользования:

1) до востребования,

2) срочные (краткосрочные, среднесрочные, долгосрочные),

3) по размерам (крупные, средние, мелкие).

по обеспечению:

1) необеспеченные (бланковые)

2) обеспеченные (залоговые, гарантированные, застрахованные)

по способу выдачи (компенсационные, платежные),

по методам погашения (погашаемые в рассрочку, погашаемые единовременно).

Важную роль в деятельности любого коммерческого банка играет кредитование юридических лиц.

Цель работы охарактеризовать операции по кредитованию юридических лиц. Задачи работы:

- Описать основные характеристики кредитования юридических лиц.

- Описать рынок банковских кредитов для юридических лиц РФ.

- Охарактеризовать положение Южного Торгового Банка на рынке кредитных услуг Ростова и Ростовской области.

- Проанализировать стратегию Южного Торгового Банка на рынке кредитования юридических лиц Ростова и Ростовской области и дать рекомендации по ее оптимизации.

Объектом исследования работы является Южный Торговый Банк. Предметом исследования операции по кредитованию юридических лиц.

Работа состоит из введения, трех глав и заключения.

Основные результаты работы:

- Описаны основные характеристики банковского кредитования юридических лиц.

- Описан рынок кредитования банками юридических лиц России.

- Охарактеризовано положение Южного Торгового Банка на рынке кредитных услуг для юридических лиц РФ Ростова и Ростовской области.

- Проанализирована стратегия Южного Торгового Банка на рынке кредитных услуг для юридических лиц РФ Ростова и Ростовской области и даны рекомендации по ее оптимизации.

Практическая значимость работы заключается в том, что результаты работы будут применены на практике в работе Южного Торгового Банка.

1. БАНКОВСКОЕ КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ РЫНОЧНОЙ ЭКОНОМИКЕ

1.1 Роль коммерческих банков в кредитной системе

&n

www.studsell.com