Деловой завтрак «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе». Оптимизация отделов казначейства

Разработка управленческого решения в сфере оптимизации органов Федерального казначейства

Органы казначейства взаимодействуют с органами управления субъектов Российской Федерации в процессе зачисления доходов и взаиморасчетов между бюджетами, а также координации работы по созданию информационной базы о состоянии бюджетной системы Российской Федерации.

2.2 Структура органов Федерального казначейства

В настоящее время система органов Федерального казначейства включает в себя центральный аппарат Федерального казначейства (далее – ЦАФК), 83 управления Федерального казначейства по всем субъектам Российской Федерации (далее – УФК) и около 2200 отделений управлений Федерального казначейства по районам, городам и районам в городах (далее – ОФК). Численность работающих в казначейской системе составляет более 56 тысяч человек (Рис.1.).

Рис.1. Существующая система органов Федерального казначейства

В состав Управления Федерального казначейства по Ивановской области входят 22 отделения Федерального казначейства.

Родниковское отделение УФК по Ивановской области (далее - Отделение) включает следующие подразделения:

отдел расходов,

отдел бюджетного учета и отчетности,

структурное подразделение "Специалист по административной и кадровой работе".

Отделение возглавляет руководитель, назначаемый на должность и освобождаемый от должности руководителем УФК по Ивановской области.

Руководитель Отделения:

- руководит работой Отделения на правах единоначалия;

- представляет Отделение без доверенности во всех взаимоотношениях с учреждениями, предприятиями и организациями;

- несет персональную ответственность за выполнение возложенных на Отделение задач и осуществление им своих функций;

- координирует и контролирует деятельность всех отделов;

- проводит мероприятия, направленные на обеспечение неуклонного соблюдения законов и принимает меры к предупреждению нарушений действующего законодательства;

- проводит работу по созданию работникам Отделения необходимых условий труда, соблюдению ими техники безопасности, правил пожарной безопасности;

- издает в пределах компетенции Отделения приказы;

- обеспечивает соблюдение финансово-штатной дисциплины,

сохранность денежных средств и материальных ценностей;

- ведет прием граждан, рассматривает предложения, заявления и жалобы граждан и принимает по ним необходимые меры;

- контроль за соблюдением сроков подготовки ответов,

- разрабатывает структуру Отделения;

- составляет штатное расписание Отделения в пределах установленного фонда оплаты труда и численности работников и представляет его на утверждение руководителю УФК По Ивановской области;

- проводит работу по подбору кадров, их расстановке, повышению квалификации;

- назначает на должность и освобождает от должности работников Отделения;

- представляет в установленном порядке особо отличившихся работников к присвоению почетных званий и наград;

Работники Отделения являются государственными гражданскими служащими. Права и обязанности работников Отделения, их социальные и правовые гарантии, связанные с исполнением обязанностей, устанавливаются в соответствии с Федеральным Законом «О государственной гражданской службе».

С момента создания казначейской системы технологии, используемые Федеральным казначейством, существенно изменились. Трудоемкость казначейских операций постепенно снижается в связи с практической реализацией проекта «Модернизация казначейской системы Российской Федерации». Внедрение принципиально нового прикладного программного обеспечения Автоматизированной системы Федерального казначейства (далее – АСФК) повлечет за собой устранение дублирования функций между органами Федерального казначейства различных уровней (ЦАФК – первый уровень, УФК – второй уровень, ОФК – третий уровень) и их рациональное перераспределение.

Все эти обстоятельства порождают необходимость оптимизации структуры и функций Федерального казначейства

Оптимизация разработана в соответствии с Конституцией Российской Федерации, Федеральными законами и иными нормативными правовыми актами Российской Федерации, Указом Президента Российской Федерации от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти», распоряжением Правительства Российской Федерации от 25.10.2005 № 1789-р «О Концепции административной реформы в Российской Федерации в 2006 - 2010 годах», Положением о Федеральном казначействе, утвержденным постановлением Правительства Российской Федерации от 01.12.2004 № 703, Положениями об управлениях Федерального казначейства по субъектам Российской Федерации, утвержденными приказом Минфина России от 04.03.2005 № 33н, и Типовым положением об Отделении Управления Федерального казначейства субъекту Российской Федерации, утвержденным приказом Федерального казначейства от 29.03.2005 № 55.

2.3 Цели и задачи оптимизации

Целями оптимизации структуры и функций Федерального казначейства является:

- повышение эффективности и результативности деятельности казначейской системы путем исключения дублирования функций на разных уровнях органов Федерального казначейства и сокращения излишних административно-хозяйственных расходов;

- корректировка структуры Казначейства России путем создания межрегионального территориального органа Федерального казначейства – центрального операционного управления Федерального казначейства (далее – ЦОУФК) и изменение статуса ОФК путем закрепления за ним правового положения территориально обособленного структурного подразделения УФК (Рис 2.).

Рис.2. Планируемая система органов Федерального казначейства

2.4 Принципы оптимизации

Основополагающими принципами оптимизации структуры и функций Федерального казначейства являются:

- принцип законности и социальной справедливости, означающий соблюдение прав и законных интересов работников казначейской системы, а так же объективность и законность при проведении процедур оптимизации структуры ЦА ФК и территориальных органов и высвобождения работников органов Федерального казначейства;

- принцип эффективности и результативности деятельности, заключающийся в выполнении Федеральным казначейством в рамках установленных бюджетных полномочий своих функций, исходя из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

- принцип безусловного обеспечения качества и сроков выполняемых функций, означающий, что проводимые в ходе оптимизации структуры и функций мероприятия обеспечат стабильную, качественную и своевременную реализацию возложенных на Федеральное казначейство полномочий;

- принцип поэтапного осуществления мероприятий по оптимизации структуры и функций Федерального казначейства, означающий, что оптимизационные мероприятия осуществляются в определенной очередности;

- принцип территориальности, заключающийся в сохранении схемы размещения территориальных органов Федерального казначейства, а также обеспечение клиентам по месту их нахождения доступности к услугам Федерального казначейства.

2.5 Задачи оптимизации

Основными задачами оптимизации структуры и функций Федерального казначейства являются:

- оптимизация структуры, функциональной и организационной деятельности ЦАФК, УФК и ОФК;

- сокращение количества получателей бюджетных средств по главе 100 «Федеральное казначейство» на величину равную количеству ОФК;

- сокращение расходов на содержание казначейской системы с учетом инфляции не менее чем на 10 %.

2.6 Основные направления оптимизации структуры и функций Федерального казначейства

Оптимизация структуры и функций Федерального казначейства будет осуществляться после внедрения АСФК и затронет все уровни органов Федерального казначейства.

Оптимизация структуры и функций ЦАФК должна состоять в выделении из общего состава функциональных задач, решаемых ЦА ФК, ряда функциональных задач, связанных с операционной деятельностью, и обособление решения таких задач в отдельно выделенном межрегиональном территориальном органе Федерального казначейства – Центральном операционном управлении Федерального казначейства.

Оптимизация структуры и функций УФК предполагает перераспределение существующих функций Федерального казначейства, включение новых и исключение части действующих функций на уровнях УФК и ОФК.

За УФК будет сохранен статус только получателя бюджетных средств.

Оптимизация структуры и функций ОФК должна привести к тому, что ОФК будут преобразованы в отделы УФК (далее - территориальные отделы) основной задачей которых станет осуществление взаимодействия с участниками бюджетного процесса, при этом все остальные функции, решаемые ОФК в настоящее время, будут переданы на уровень УФК.

В необходимых случаях территориальным отделам будут делегированы отдельные полномочия представителя нанимателя, с правом участия в гражданском обороте, делегированием иных полномочий по функциональной деятельности

1

2

3

4

5

комментарии

скачать[зарегистрируйтесь]

ДОБАВИТЬ КОММЕНТАРИЙ [можно без регистрации]перед публикацией все комментарии рассматриваются модератором сайта - спам опубликован не будет

Хотите опубликовать свою статью или создать цикл из статей и лекций?Это очень просто – нужна только регистрация на сайте.

mirznanii.com

Централизованное казначейство как инструмент оптимизации управления холдингом

Автор статьи: Иван Черныш, руководитель отдела проектов в Проектном офисе "Спортивная" компании Первый БИТ; эксперт в области бюджетного управления и анализа финансовой отчетности; автор собственных методологических материалов по управленческому учету.

Предприятия холдингового типа часто сталкиваются с трудностями в области управления финансовыми ресурсами. В этой ситуации, чтобы повысить уровень управляемости денежных потоков, рекомендовано внедрение централизованного казначейства.

Задачи, решаемые при помощи централизованного казначейства

Внедрение централизованного казначейства ведет к повышению уровня платежной дисциплины группы компаний, позволяя:

- предотвратить кассовые разрывы;

- консолидировать денежные потоки группы компаний в едином информационном поле;

- повысить контроль над расходами каждого дочернего предприятия, входящего в структуру холдинга;

- автоматизировать согласование платежей;

- автоматизировать утверждение бюджетов;

- повысить эффективность внутригруппового финансирования.

Модели централизованного казначейства

Существуют три основные модели централизованного казначейства, отличающиеся друг от друга ролью, которую выполняет головная компания: наблюдателя, контролёра и казначея.

При этом роль, которую выполняет головной офис холдинга, зависит от трёх параметров:

- Доли владения в дочерних компаниях;

- Возможность воздействовать на управление дочерними компаниями;

- Наличие ресурсов для выполнения контрольной функции над дочерними компаниями.

Если головная организация выполняет роль наблюдателя, то в зоне ее ответственности будут такие задачи, как агрегация данных обо всех планируемых и уже произошедших движениях денежных средств и организация внутригруппового финансирования. Для этого дочерние компании должны своевременно предоставлять в головной офис годовой и оперативный план и факт движения денежных средств.

В случае, когда головной офис оставляет за собой роль контролера при централизации казначейства, он должен утверждать оперативные планы, анализировать их исполнение, организовывать внутригрупповое финансирование. Для реализации данных задач головному офису потребуются годовые планы и факты движения денежных средств, а также механизмы формирования и утверждения оперативных планов с разбивкой по аналитикам.

При выполнении головной компанией функции казначея в зоне ее ответственности будет не только утверждение планов и внутригрупповое финансирование, но и непосредственное участие в согласовании платежей, а также осуществление централизованного контроля над всеми потоками денежных средств.

Единое пространство для казначейства

Независимо от выполняемой функции головному офису требуется доступ к казначейской информации каждой дочерней компании (например, к остаткам на счетах). Организовать этот доступ особенно сложно и трудоемко, если в холдинге много дочерних структур и каждая из них использует свою учетную систему.

Создание единого информационного пространства со всеобъемлющей информацией о различных параметрах финансовой деятельности группы компаний позволяет оптимизировать и повысить управляемость казначейства.

Внедрение централизованного казначейства

Наиболее сложной задачей является внедрение централизованного казначейства в холдинге, где головной офис является казначеем. Как в этом случае должен быть реализован проект?

Рассмотрим пример: дочерние организации холдинга используют для учета различные программы фирмы «1С» и пока не планируют их менять.

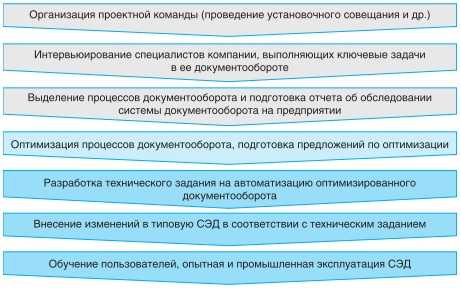

В данном случае процесс интеграции казначейства в единую систему должен пройти в пять основных этапов.

|

Этап 1 |

Предпроектное обследование На данном этапе необходимо провести аудит на предмет того, какие учетные системы эксплуатируют все компании холдинговой структуры, а также разработать регламентирующие документы. |

|

Этап 2 |

Приведение нормативно-справочной информации к единообразию В рамках этого этапа необходимо унифицировать нормативно-справочную информацию всех дочерних компаний и головного офиса. Это позволит централизованному казначейству синхронизировать справочники и осуществлять обмен данными со всеми системами учета, которые уже внедрены в дочерних предприятиях холдинга. Кроме того, на этом этапе важно исключить дублирование справочников, которое может произойти из-за синхронизации нескольких баз данных. |

|

Этап 3 |

Перенос остатков по расчетным счетам и кассам всех дочерних компаний На этом этапе необходимо сделать загрузку остатков и настроить клиент-банки каждого дочернего предприятия так, чтобы в будущем все платежи осуществлялись из централизованного казначейства. |

|

Этап 4 |

Конфигурация доступа дочерних компаний к централизованной системе На данном этапе необходимо не только настроить доступ дочерних компаний к централизованному казначейству, но и разграничить права доступа к информации. Это можно сделать посредством аутентификации при подключении к удаленному рабочему столу или к тонкому клиенту. |

|

Этап 5 |

Внедрение функциональных возможностей системы На завершающем этапе необходимо настроить механизмы по согласованию заявок, формированию реестра оплат и платежек, а также аналитических отчетов. |

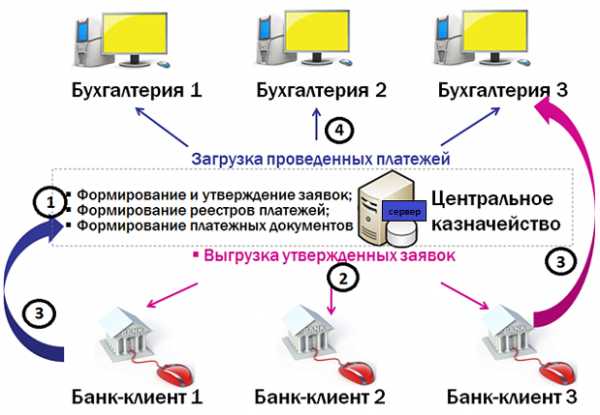

Как это работает?

Графически схему работы централизованного казначейства можно отобразить следующим образом:

Перед началом каждого нового платежного периода дочерние компании должны вносить в централизованное казначейство информацию о планируемых платежах в виде заявок, которые впоследствии будут согласовываться и включаться в платежный календарь.

Затем в системе сформируются платежные поручения для каждой запланированной оплаты. В зависимости от того, какая дочерняя структура указана в платежке, она будет направлена в один из клиент-банков.

После того, как оплата будет совершена, клиент-банк автоматически загрузит банковскую выписку в централизованное казначейство и во все бухгалтерские системы дочерней компании.

Благодаря тому, что в централизованном казначействе отразится каждый платеж всех дочерних предприятий, у головного офиса появится доступ к необходимой управленческой аналитике, а также к техническим кассам, которых не будет в периферийных бухгалтерских системах.

Кроме того, централизованное казначейство значительно оптимизирует процессы, касающиеся:

- проверки должников дочерних предприятий и их статуса;

- сравнения одних и тех же статьи затрат у дочерних компаний, имеющих схожую специфику работы;

- отслеживания внутригрупповых выплат;

- получения сводной информации по проектам, в реализации которых участвуют сразу несколько дочерних предприятий.

Как выстроить централизованное казначейство при помощи программных решений?

Ряд специализированных программных решений позволяет легко выстроить бизнес-процессы централизованного казначейства. К таким решениям относится БИТ.ФИНАНС.

Его возможности позволяют:

- Предотвращать кассовые разрывы. Настройки программы позволяют делать это на аппаратном уровне: заявку на утверждение денег просто нельзя провести, если в бюджете не запланировано средств.

- Вести учет в едином информационном пространстве и оперативно получать доступ к данным. Это поможет упростить и ускорить визирование документов, согласование договоров и контролировать расходы в каждом филиале.

- Получать отчетность и по РСБУ, и по МСФО. Это жизненно необходимо компаниям, имеющим головной офис или филиалы за рубежом. Также это упростит работу компаний, сотрудничающих с зарубежными контрагентами.

1solution.ru

Принятие решений по оптимизации технологических процессов исполнения бюджетов в управлении Федерального казначейства по Алтайскому краю Текст научной статьи по специальности «Экономика и экономические науки»

УДК 351

О.В. Бутакова

принятие решений по оптимизации технологических

ПРОЦЕССОВ

исполнения бюджетов в

УПРАВЛЕНИИ

федерального казначейства по алтайскому краю

Программное обеспечение, применяемое в органах Федерального казначейства, позволяет сформировать информационную базу для принятия управленческих решений по оптимизации технологических процессов исполнения бюджетов. В статье отражен опыт его применения в Управлении Федерального казначейства по Алтайскому краю.

Ключевые слова: казначейство, бюджет,

оптимизация технологических процессов.

Главной тенденцией преобразований в бюджетной сфере экономики сегодня является оптимизация бюджетных расходов. Институциональные преобразования, внедрение технологических инноваций, совершенствование финансового менеджмента и многие другие мероприятия имеют своей целью повышение эффективности использования ограниченных бюджетных ресурсов государства.

Органы Федерального казначейства активно участвуют в реализации бюджетных преобразований. Стратегической картой Казначейства России на 2013-2017 гг. определено 13 основных задач, стоящих перед органами Федерального казначейства на ближайшую перспективу. При этом одной из главных целей является обеспечение надёжности

функционирования Казначейства России и устойчивости казначейской системы, достижение которой предусмотрено путём решения задачи по оптимизации функциональной деятельности казначейства.

В рамках реализации Стратегической карты с целью оптимизации структуры и функций территориальных органов Федерального казначейства в последние годы активно используется прикладное

программное обеспечение «Система поддержки технологического обеспечения» (ППО

«СПТО»).

ППО «СПТО» - это универсальная технология мониторинга и оценки деятельности, обеспечивающая методологическую,

информационную и консультационную

поддержку принятия управленческих решений. ППО «СПТО» состоит из нескольких подсистем, позволяющих проводить анализ функциональной деятельности органов Федерального

казначейства с различной степенью детализации, тем самым позволяет выявлять «узкие места» в функциональной деятельности казначейства и принимать своевременные меры по решению проблем, совершенствованию работы (рис. 1).

Сегодня ППО «СПТО» используется для решения таких задач, как:

- обеспечение единого порядка применения казначейских технологий в установленные сроки и периоды времени;

- обеспечение единого качества технологий, применяемых при взаимодействии с участниками и неучастниками бюджетного процесса;

- выявление и устранение избыточных

Рис. 1. Подсистемы «ППО СПТО»

Рис. 2. Этапы оценки эффективности

функциональной деятельности структурных подразделений

процедур и операций, не предусмотренных технологическими регламентами;

- оптимизация работы органов Федерального казначейства, их структурных подразделений, отдельных специалистов.

Особое внимание уделяется решению последней из перечисленных задач. Можно выделить следующие основные подходы к оптимизации функциональной деятельности территориальных органов Казначейства России:

- расчёт сложности работ для определения состава работников;

- расчёт численности исполнителей на основе трудоёмкости операций;

- расчёт оптимальной численности персонала на основе показателей производительности сотрудников;

- автоматизация операций.

В УФК по Алтайскому краю ППО «СПТО» применяется с 2010 г., и сегодня с уверенностью можно констатировать тот факт, что анализ данных в СПТО существенно повлиял на процесс кассового обслуживания исполнения бюджетов в Алтайском крае: повысилась

эффективность использования рабочего времени, трудовых ресурсов, произошла оптимизация технологических процессов.

Все управленческие решения по функциональным вопросам базируются на данных СПТО. На особом контроле у руководства Управления находятся своевременность передачи статистической информации в ППО «СПТО», регулярность проведения анализа нормозатрат в структурных подразделениях УФК. Вопросы, связанные с применением СПТО, еженедельно рассматриваются на совещаниях, выносятся на расширенные коллегии Управления.

ППО «СПТО» активно используется при оценке эффективности функциональной деятельности структурных подразделений УФК. Методика

проведения оценки, применяемая Управлением, включает в себя следующие этапы (рис. 2):

1) формирование в ППО «СПТО» отчётов: «Нагрузка на персонал», «Трудозатраты», «Общее время выполнения операций в конкретном технологическом регламенте», «Интервал выполнения операций»;

2) анализ полученных данных, выявление отрицательных показателей;

3) формирование дополнительных отчётов с целью выявления причин возникновения отрицательных показателей;

4) принятие решений по результатам анализа.

Отчёт «Нагрузка на персонал» содержит

информацию по фактической и нормативной нагрузке на персонал за выбранный период времени в ч/мин и отклонение. Сведения формируютсявразрезеструктурныхподразделений и позволяют выявить превышение фактической нагрузки над нормативной, что свидетельствует о несоблюдении нормативов времени выполнения операций, установленных технологическими регламентами.

Отчёт «Трудозатраты» отражает фактические и нормативные трудозатраты и в целом эффективность использования трудовых ресурсов.

В основе отчёта - время работы сотрудников, запротоколированное в ручном и автоматическом режиме. Показатель «Эффективность

использования трудовых ресурсов»

рассчитывается как отношение отработанного времени, запротоколированного в ППО в ручном и автоматическом режимах, и общего количества рабочих часов по табелю учёта рабочего времени.

При прочих равных условиях данный отчёт позволяет проанализировать загруженность работников в разных структурных подразделениях.

Отчёт «Общее время выполнения операций в конкретном технологическом регламенте» представляет собой детализацию фактического, нормативного времени выполнения операций, отклоненийвразрезетехнологическихрегламентов, без уточнения информации по структурным подразделениям.

Отчёт позволяет выявить операции с наибольшим числом нарушений и в дальнейшем проанализировать эти операции в разрезе отделов, сотрудников за конкретный день, месяц, другой временной интервал в Транзакционной системе и Системе аналитической отчётности.

В отчёте «Интервал выполнения операций» в разрезе технологических регламентов отражается общее количество проведённых операций и количество операций, выполненных с нарушениями.

Под нарушением в данном случае понимается выполнение операции за пределами времени, установленного для неё в технологическом регламенте.

Как правило, время выполнения операций устанавливается с 8-00 до 17-00, т.е. в течение рабочего дня. По отдельным операциям в технологических картах может быть приведён уточнённый период времени. Например, передача заявки на перечисление акцизов в уполномоченный орган Федерального казначейства по технологическому регламенту 104 «Обработка и учёт поступлений» осуществляется с 10-00 до 14-00.

Отчёт позволяет проанализировать своевременность выполнения операций в течение операционного дня и соблюдение режима работы сотрудниками Управления.

Таким образом, анализ рассмотренных отчётов позволяет выявить отклонения от установленных норм и нормативов, но не отражает причин их возникновения.

С этой целью проводится более детальный анализ показателей в Транзакционной системе и Системе аналитической отчётности.

Для детализации нагрузки на персонал по структурным подразделениям формируются

отчёты в разрезе исполнителей и операций, которые они выполняют. В ходе анализа

выявляются отдельные специалисты, имеющие положительные отклонения показателя,

и операции, по которым не соблюдаются нормативы.

В случае обнаружения массовых нарушений по операциям производится выверка процесса их выполнения в соответствии с технологическим регламентом. Если технологический регламент не нарушен и не противоречит реальному рабочему процессу, решается вопрос по оптимизации операции. Как вариант возможны перераспределение обязанностей внутри структурной единицы (смена исполнителя/ исполнителей), перенос времени выполнения операции в течение рабочего дня с учётом загруженности информационной системы, централизация выполнения операции. Если между технологическим регламентом и реальным рабочим процессом существует противоречие, формулируется, обосновывается и регистрируется замечание к технологическому регламенту.

В случае выявления единичных нарушений или нарушений по отдельным специалистам рекомендуется повысить текущий (со стороны исполнителя) и последующий (на уровне начальника структурного подразделения) контроль над исполнением операций.

Для анализа трудозатрат проводится детализация показателей в разрезе сотрудников. Особое внимание уделяется работникам с наилучшим и наихудшим значением показателя «эффективность использования трудовых

ресурсов»: анализируется список ролей,

закрепленных за специалистом; операции, которые он выполняет, их количество и целесообразность. Данный анализ может выявить как излишние и неэффективные операции, так и отсутствие ручного протоколирования операций. В качестве рекомендаций структурным подразделениям может быть предложено перераспределение нагрузки между сотрудниками отдела и

пересмотр подходов к выполнению операций, например ручное выполнение операции заменить автоматическим (в случае наличия такого выбора по технологическому регламенту).

Детализация данных отчёта «Общее время выполнения операций в конкретном

технологическом регламенте» позволяет выявить технологические процессы с наибольшим количеством отклонений от установленных норм, отдельные операции с наибольшим количеством нарушений, наметить пути решения проблем. В частности, в результате проведённого анализа может быть сформулировано предложение по пересмотру нормативного времени выполнения операции, алгоритму протоколирования операций в СПТО.

Следствием более детального анализа нарушений интервалов выполнения операций может быть как изменение графика работы отдельных сотрудников, структурных

подразделений, так и принятие решения об усилении контроля над соблюдением режима работы сотрудниками Управления.

Анализ статистической информации по функциональной деятельности в УФК по

Алтайскому краю осуществляется на следующих уровнях:

1 - специалист, ответственный за соблюдение технологических процедур при исполнении бюджетов в структурном подразделении;

2 - начальник структурного подразделения;

3 - отдел технологического обеспечения Управления;

4 - руководитель Управления.

Ответственный специалист осуществляет

текущий анализ информации в СПТО по

структурному подразделению, контролирует

соблюдение норм, интервалов, технологических процедур работниками структурного

подразделения, готовит сводную информацию по отделу для начальника структурного

подразделения.

60

Рис. 3. Среднее количество операций, выполненных сотрудником территориального отдела Управления, 2013 г.

В обязанности начальника структурного подразделения входит:

- ежедневный анализ трудозатрат и производительности подчинённых сотрудников, принятие мер по повышению эффективности работы специалистов, подразделения;

- ежемесячная проверка корректности выгружаемых в СПТО данных об организационноштатной структуре подчинённого подразделения, корректировка сведений по штату;

- ежеквартальный анализ затрат на выполнение технологических регламентов;

- разработка предложений по оптимизации технологических процессов.

Специалисты отдела технологического обеспечения осуществляют:

- контроль своевременности формирования и предоставления статистических данных в СПТО;

- анализ и регистрацию ошибок по СПТО;

- подготовку аналитической информации для руководства.

Формирование отчётов осуществляется еженедельно и ежемесячно. Анализ отчётов проводится отдельно в разрезе территориальных отделов Управления и по функциональным отделам.

Руководитель Управления на основе данных СПТО, представленной аналитической информации принимает управленческие решения по оптимизации технологических процессов, организационно-штатной структуры, перераспределению функций, нагрузки между структурными подразделениями и др. При этом главным показателем, используемым при определении нагрузки на структурные подразделения, является количество

Количество операций по УФК по Алтайскому краю, 2013 г.

Период Количество операций на сотрудника, шт. Количество операций за период всего, шт.

Январь 5551,30 3774887,00

Февраль 7286,31 4903688,00

Март 7061,70 5034989,00

Апрель 8586,12 5666837,00

Май 7132,72 4714730,00

Июнь 7966,19 5146157,00

Июль 9176,88 6102627,00

Август 9102,11 5970982,00

Сентябрь 9733,58 6356031,00

непосредственно проведённых операций/ документов за анализируемый период.

Непрерывный анализ данных в СПТО и постоянная координация текущей деятельности позволяют поддерживать эффективность функционирования Управления на высоком уровне.

По данным ППО «СПТО», в 2013 г. УФК по Алтайскому краю стабильно входит в тройку УФК по субъектам Российской Федерации с лучшими показателями эффективности функциональной деятельности.

УФК по Алтайскому краю осуществляет кассовое обслуживание исполнения 739 бюджетов бюджетной системы Российской Федерации. Клиентам Управления открыто около

11 тыс. лицевых счетов. В среднем сотрудниками Управления проводится более 250 тыс. операций в день. В целом по количеству совершенных операций УФК по Алтайскому краю по данным СПТО занимает второе место среди УФК по субъектам Российской Федерации.

Количество операций за 2013 г. по УФК по Алтайскому краю приведено в таблице.

УФК по Алтайскому краю включает в себя 80 структурных подразделений, в том числе 63 территориальных отдела Управления. При этом следует отметить, что значительная нагрузка приходится как на функциональные отделы, так и на территориальные отделы Управления.

Среднее количество операций, выполненных сотрудниками территориальных отделов Управления, приведено на рис. 3.

Ведётся постоянное протоколирование операций, совершаемых работниками Управления. Согласно проведённому анализу, 47 % рабочего времени протоколируется в автоматическом режиме, 53 % - в режиме ручного протоколирования.

Эффективность использования трудовых ресурсов УФК по Алтайскому краю по структурным подразделениям достигает 96 %. При этом фактическая нагрузка на персонал не превышает нормативную, доля времени нарушения интервалов, количества нарушений интервалов выполнения операций по технологическим регламентам по Управлению в целом менее 1 %.

В настоящее время анализ данных в СПТО применяется при совершенствовании деятельности Управления по следующим направлениям:

1) равномерное распределение нагрузки на персонал в структурных подразделениях;

2) оптимизация численности территориальных отделов Управления;

3) совершенствование технологических процессов исполнения бюджетов:

- сокращение количества операций, связанных с формированием и выводом документов на печать при наличии электронного документооборота;

- исключение отклонений от установленных интервалов времени выполнения операций, связанных с нарушением режима работы, несвоевременным входом (выходом) в программу;

- строгое соблюдение установленных нормативов при обработке документов на бумажном носителе;

- соблюдение нормативов времени при регистрации, утверждении входящих и исходящих документов в электронном виде.

Одновременно с этим активное использование СПТО выявило проблемы, требующие принципиального решения.

Первая проблема - протоколирование в ППО «СПТО» начала рабочего дня.

В соответствии с задачей, поставленной Федеральным казначейством, начиная с 01.04.2013 органы Федерального казначейства предоставляют информацию о проведённых операциях финансовым органам субъектов Российской Федерации, муниципальных образований, выписки из лицевых счетов клиентов в срок до 10-30 ежедневно. Для соблюдения указанного срокаобработкабанковскихвыписоксотрудниками Управления начинается до 8-00, специалистам структурных подразделений устанавливается смещённый график работы. При этом в СПТО время, выходящее за пределы рабочего дня, отражается как нарушение интервала времени выполнения операций.

По нашему мнению, решением проблемы является исключение из технологических регламентов и из протоколирования времени начала работы. В противном случае при сохранении действующего порядка протоколирования операций отклонение начала работы в программе от 8-00 не следует рассматривать в ППО «СПТО» как нарушение.

Вторая проблема связана с ручным протоколированием операций.

С целью предотвращения искусственного увеличения количества совершенных операций полагаем целесообразным полностью отказаться от ручного протоколирования. Вместо этого следует предусмотреть определённый процент, который в автоматическом режиме будет добавляться к нагрузке на персонал по итогам работы за месяц. Процент может варьироваться по должностям служащих либо в зависимости от выполняемых функций.

■ ■

62

Кроме того, следует обратить внимание на то, что не все операции по технологическим регламентам протоколируются в СПТО, нет полного понимания механизма преобразования статистических данных при их эскалации в СПТО. Отсутствует актуальная документация по применению ППО «СПТО».

Решение перечисленных проблем, а также доработка ППО «СПТО» значительно расширят аналитические возможности программного

продукта, тем самым повысят качество анализа функциональной деятельности, осуществляемой для принятия управленческих решений на уровне управлений Федерального казначейства в субъектах Российской Федерации.

Литература

1. www.minfin.ru

2. www.roskazna.ru

3. www.altay.roskazna.ru

cyberleninka.ru

Оптимизация функций казначейства — HBSolutions

HBSolutions предлагает услуги по оптимизации казначейской функции по следующим основным блокам:

Результатом этой процедуры появляется возможность формирование плана денежных потоков в необходимом аналитическом срезе, что позволяет своевременно принять правильное управленческое решение, изменяя график платежей в пользу рационального использования дефицита и избежать кассовых разрывов, а в случае профицита спланировать четкий график размещения свободных денежных средств, при этом чем больше срок размещения, тем больше доходность.

В рамках данной процедуры мы готовы предложить готовые решения по бизнес процессам казначейской функции с целью минимизировать трудозатраты на осуществление этой функции. Для крупных Групп Компаний мы можем предложить создание централизованного казначейства.

Данная процедура нацелена на разработку механизмов обеспечения ликвидностью компании, при этом избегая всевозможных рисков, возникающих при финансировании связанных компаний.

В рамках данной процедуры подразумевается разработка регламентирующих документов по обеспечению безопасности доступа к денежным ресурсам Компании, а также разработка контрольных процедур, нацеленных на обеспечения сохранности и препятствию доступа со стороны третьих лиц к учетным системам и системам учета денежных средств.

Комплекс мероприятий по оптимизации казначейской функции способствует:

- Более эффективному управлению денежными ресурсами Компании

- Правильная система казначейства ведет к росту производительности труда, автоматизированный процесс снижает трудозатраты на его осуществления

hb-solutions.ru

Деловой завтрак «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе»

Деловой завтрак «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», организованный группой «Просперити Медиа» и порталом CFO-Russia.ru, состоится 18 июля 2018 года (место проведения: г. Москва, Шератон Палас отель, 1-я Тверская-Ямская, д. 19).

Корпоративное казначейство - один из ключевых отделов компании, призванный управлять денежными потоками организации. При централизации функций управления финансовыми потоками в корпоративном казначействе появляется возможность достоверно прогнозировать долгосрочные финансовые показатели и поддерживать приемлемый уровень ликвидности на счетах дочерних предприятий.

В рамках делового завтрака будут рассмотрены следующие темы:

- Регламент взаимодействия подразделений при согласовании платежей.

- Согласование по приоритетам платежей. Как ускорить срок согласования платежей?

- Каковы обязанности и полномочия сотрудников, участвующих в согласовании платежей?

- Согласование внебюджетных платежей.

- Как ускорить формирование процесса движения денежных средств?

- Предотвращение и защита от мошеннических действий внутри компании и безопасность внешнего воздействия на платежные операции?

- Прогнозирование движения денежных средств.

- Сравнительный анализ планирования денежных средств на начальном этапе и по результатам план-факта.

| 1. Специальный доклад Дмитрий Дониченко, директор казначейства компании Полюс, в своем докладе подробно расскажет, об инструментах планирования и прогнозирования денежных средств, причинах возникновения кассовых разрывов, и даст практические рекомендации о методах ликвидации и способах как их можно избежать. | |

| 2. Панельная дискуссия В рамках панельной дискуссии представители ведущих компаний Мечел, Алькор и Ко (Л’Этуаль), Росинтер Ресторантс Холдинг, Воздушные Ворота Северной Столицы, Мултон, и др. обсудят как правильно управлять ограниченным бюджетом, на какие статьи стоит распределять средства в первую очередь и расскажут о пополнении ликвидности через различные инструменты денежного рынка. | |

| 3. Актуальная тема Практическим опытом разделения полномочий в системе «Банк-клиент» поделится Михаил Хорошев, руководитель казначейства АвтоСпецЦентр, ГК. Вы узнаете о случаях несанкционированного доступа к банковским счетам и финансовым инструментам, и о рисках, которые возникают из-за халатности и небрежности сотрудников компании, которые приводят к материальным убыткам. |

Аудитория мероприятия:

- Финансовые директора

- Директора казначейства

- Директора по корпоративным финансам

- Руководители департамента казначейства и управления рисками

- Руководители отделов банковских операций

- Супервайзеры казначейства

- Корпоративные казначеи

- Главные бухгалтеры

Спикеры конференции

-

Игорь Селиванов, финансовый директор РБК и спикер Делового завтрака «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», рассказал CFO Russia о принципах использования платежного календаря и БДДС.

Игорь Селиванов, финансовый директор РБК и спикер Делового завтрака «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», рассказал СFO-Russia об антикризисном управление платежным календарем в компании.

- директор департамента собственной безопасности, CARCADE ЛизингИнтервью

Андрей Ерин, директор департамента собственной безопасности CARCADE и спикер Делового завтрака «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», рассказал CFO Russia о защите от мошеннических действий в ходе платежных операций в его компании.

-

финансовый директор, Нанолек

- руководитель казначейства, АвтоСпецЦентрИнтервью

Михаил Хорошев, руководитель казначейства «АвтоСпецЦентр» и спикер Делового завтрака «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», поделился с CFO-Russia опытом автоматизации казначейства.

- директор управления казначейских операций, МечелИнтервью

Александр Генберг, директор управления казначейских операций «Мечел» и спикер Делового завтрака «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», рассказал CFO Russia о формировании прогноза денежных средств в своей компании.

- директор департамента казначейства, ПолюсИнтервью

Дмитрий Дониченко, директор департамента казначейства компании «Полюс» и спикер Делового завтрака «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», рассказал CFO Russia о причинах возникновения кассовых разрывов и о том, как их можно покрыть.

-

Дмитрий Слепичко, руководитель казначейства Hoff и спикер Делового завтрака «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе», рассказал CFO Russia, как формируют бюджет движения денежных средств в его компании.

-

менеджер отдела казначейства, Данон Россия

-

главный эксперт SAP по казначейству, Воздушные Ворота Северной Столицы

-

заместитель генерального директора по коммерческим вопросам, ГПБ-Факторинг

-

директор департамента по корпоративному финансированию, Росинтер Ресторантс Холдинг

Партнер

Образовательный партнер

Стоимость участия

Стоимость участия при оплате до 17.07.18: 29 900 руб.Стоимость участия при оплате после 17.07.18 (по гарантийному письму): 34 900 руб.

Стоимость участия не облагается НДС.

Обращаем ваше внимание, что при покупке нескольких участий одной компанией на третьего и каждого последующего делегата предоставляется скидка в 5 000 руб.

По вопросам участия в Деловом завтраке «Оптимизация планирования денежных средств и платежного процесса в корпоративном казначействе» и возможностей выступления и спонсорской поддержки обращайтесь по телефону:+7 (495) 971-92-18 или по электронной почте [email protected].

Материалы для ознакомления

Генеральный информационный партнер

Информационные партнеры

Отзывы

Версия для печати

www.cfo-russia.ru

Свердловское управление федерального казначейства закрыло отделы в четырех городах

Федеральное казначейство решило укрупнить подразделенияФото: Вадим Ахметов © URA.Ru

В Свердловской области сокращены четыре отдела управления федерального казначейства. Это связано с оптимизацией и централизацией работы, сообщили «URA.Ru» в региональном УФК.

С 1 января 2016 года перестали существовать отделы в городах Березовском, Верхняя Пышма и Богдановиче, а также отдел по Верхотурскому району. Их функции переданы другим отделам, пояснил «URA.Ru» начальник отдела кадров регионального управления Федерального казначейства по Свердловской области Наталья Палазян.

Города —спутники Екатеринбурга — теперь будут относиться к отделу среднеуральской столицы. Казначейское обслуживание Верхотурского района будет осуществлять отдел в Новой Ляле.

«Решение о сокращении принято достаточно давно на основании разработанного федеральным казначейством плана по оптимизации сети территориальных отделов до 2018 года», — пояснила «URA.Ru» Палазян.

По ее словам, речь не идет о закрытии офисов и сокращении специалистов — они будут продолжать работать там же, где и работали. По словам Палазян, будут ликвидированы только юридические лица. С точки зрения рядового свердловчанина, изменится только название отделов. Например, вместо территориальных отделов в Богдановиче, Верхней Пышме и Березовском будут филиалы екатеринбургского отдела.

Чиновница не исключила, что в будущем произойдет ликвидация и других отделов УФК. По ее словам, планы федерального казначейства на этот счет до конца не известны.

Управление федерального казначейства занимается кассовым обслуживанием исполнения регионального бюджета. Ведомство учитывает доходы казны и составляет отчет по исполнению бюджетов различных уровней на конкретной территории.

ura.news

Функции современного казначейства

Современное казначейство призвано исполнять гораздо больше функций, чем просто контроль выплат, поэтому условно все функции казначейства можно разбить на две группы: планирование и контроль, оптимизация процессов и процедур.

Планирование и контроль

Базовые функции любого казначейства – краткосрочное планирование движения денежных средств, формирование платежного календаря, поддержание платежеспособности компании и недопущение кассовых разрывов.

Более продвинутая задача – контроль оплат на соответствие бюджету. В самом простом виде она реализуется так. Если заявка на платеж есть в реестре выплат и ее сумма не превышает остатка по соответствующей статье бюджета движения денежных средств (БДДС), то документ отправляется на исполнение. Если ответ «нет» хотя бы по одному из этих двух пунктов – дополнительно согласуется с руководством.

Сложнее, когда информации о лимитах по БДДС явно недостаточно и нужна дополнительная проверка по бюджету доходов и расходов (БДР). В этом случае положительное решение нередко принимается вне зависимости от того, выше ли сумма, чем запланировано в БДДС. Например, компании предложили оплатить аренду за три месяца вперед со скидкой 20 процентов. Здесь контроль по БДДС не имеет смысла, ведь в этом бюджете может быть заложена выплата в расчете на месяц (при этом денег в свободном остатке хватает на трехмесячный арендный платеж). А проверка по БДР (с учетом разнесения суммы на три месяца равными частями) даст зеленый свет такому предложению. И компания в итоге выиграет в прибыли.

С планирования и контроля оплат постановка казначейства только начинается. Следующий этап – проверка исполнения корпоративных процедур.

Выплата денег – это такое уникальное событие в хозяйственной деятельности, к которому можно привязать различные контроли. В оперативном перечислении средств заинтересован не только контрагент, но и инициатор платежа. Для последнего это означает своевременную поставку товаров или начало работ по проекту в срок. Следовательно, момент обработки заявки вполне может послужить контрольной точкой, например, в части управления рисками. Конечно, это напрямую не входит в задачи казначейства. Но поскольку для реализации большинства управленческих решений требуются деньги, платежный календарь и послужит «проверочным постом» для них.

Достаточно выделить ключевые риски, определить, как по ним должны приниматься решения, спроецировать их на платежный календарь и не пропускать оплат без нужных согласований.

Также можно добавить в перечень функций казначейства такие составные части управления рисками, присущие этому подразделению, как страхование имущества, хеджирование открытых валютных позиций и контроль над эффективным использованием капитала предприятия.

Дальнейшее развитие контрольных функций казначейства – корпоративные обязательства. В краткосрочном периоде компании зачастую ограничены в управлении большинством своих расходов. Договоры с поставщиками и подрядчиками уже заключены, плюс есть такие обязательные платежи, как зарплата, аренда, налоги и пр. В идеале в казначейство (как вариант в финансовый отдел) должна поступать информация обо всех будущих (реальных и возможных) расходах по всем договорам. И если разнести этот суммарный объем обязательств по времени – график выплат компании будет практически готов.

Почти каждую заявку на платеж следует привязать к определенному договору (конечно, для мелких расходов можно сделать исключение). Нет действующего документа – нет оплаты. Если такое правило установлено, то заявка проверяется казначейством не только на соответствие бюджету, но и контракту (действительно заключен, в нем прописаны именно такие обязательства, сумма не отличается от договорной, условия оплаты те же). Это простое требование, но на практике порой возникает необходимость в оплате по еще не подписанному обеими сторонами договору.

Т.о. у казначейства есть еще одно направление для контроля – исполнение обязательств самой компанией и ее деловыми партнерами, например, по кредиту и поставщиками.

Чтобы не допускать просрочек и сделать систему казначейства эффективной для управления можно ввести определенные контрольные показатели, например, «процент просроченной кредиторской задолженности по сырью» и закрепить его как KPI за казначейством (норматив – 0%).

При передаче дополнительных функций казначейству, не стоит забывать, что основные задачи этого отдела – обеспечить компанию денежными ресурсами, а также правильно и своевременно исполнять платежи, укладывающиеся в рамки бюджета. Поэтому нужно тщательно оценивать эффективность мер по расширению обязанностей казначейства. Ведь при нерациональном подходе можно навредить действующим процессам и увеличить расходы компании.

Вроде бы не главная с управленческой точки зрения, но не менее важная функция – контроль корректности данных для целей бухгалтерского (налогового) учета. Имеется в виду проверка заявки на правильность заполнения реквизитов контрагента, договора, наличия платежных документов. И это тоже могут делать в казначействе.

Оптимизация платежных процессов и процедур

Первая из задач второго блока функций казначейства – оптимизация движения денежных средств, а также их остатков по источникам финансирования и валюте платежа с целью снижения стоимости привлеченного капитала и максимизации дохода от размещения временно свободных денег. Для группы компаний решение этой задачи существенно упрощается, если создается централизованное казначейство. Причем не обязательно переводить все дочерние предприятия в один банк и на единый расчетный счет, достаточно иметь доступ к их счетам (Cash management). Только будьте осторожны с использованием такого инструмента как Cash management и заранее продумайте схемы товарно-денежных потоков и межхозяйственных связей. Кроме того, территориально распределенным компаниям централизованное казначейство поможет увеличить оборачиваемость денег. Все дело в часовых поясах. Сначала оплачиваете по счетам дальневосточного банка, в конце операционного дня переводите остатки в Москву и оплачивайте их счета. В столице можно деньги весь день использовать и под вечер перевести обратно.

В холдингах казначейство зачастую играет роль внутреннего расчетно-кассового центра, практически банка. Оно перераспределяет деньги между проектами (бизнесами), отвечает за внутрикорпоративное кредитование. И здесь возникает новая задача – корректный расчет рентабельности проектов (бизнесов) с учетом внутренней стоимости денег. Результаты этих расчетов понадобятся при оптимизации бизнес-портфеля.

Отдельная задача для казначейства – оптимизация залоговой массы и повышение кредитоспособности компании. Ведь многие производственные и торговые компании не могут договориться с банками о новом займе по одной причине – нет качественного и достаточного обеспечения. В этой ситуации казначейству можно вменить управление залогами: когда и какой из них и под какой кредит будет заведен, когда освобожден и станет доступным для нового кредитного договора. Ожидаемый результат – повышение оборачиваемости залогов. Кроме того, в зависимости от состава и ликвидности последних может меняться процентная ставка по банковским кредитам.

Основная функция казначейства – это управление денежными потоками. Нужно собрать деньги, зачислить их на счета компании и произвести оплату. Все остальное – составляющие, которые помогают выполнять поставленные задачи. В одних компаниях казначейство включает корпоративные финансы, в других – это два разных подразделения.

Повышение качества управленческого учета и отчетности – в этом также может помочь казначейство. В управленческом учете, как правило, сроки закрытия гораздо короче, чем в бухгалтерском. Необходимо завершить период задолго до того, как будет полностью готова первичная база и отчетность по РСБУ. И не важно, какой метод трансформации используется (трансляция от документов или конвертация оборотов по счетам), в любом случае в управленческом учете требования к оперативности и глубине аналитики гораздо выше, чем в бухгалтерском.

Но ведь вся управленческая аналитика по деньгам есть уже в заявках на выплату денежных средств. Поэтому при поступлении выписки из банка каждую выплату можно связать с породившей ее заявкой и автоматически подцепить из последней все управленческие аналитики. Поскольку выписки банка вводятся в систему учета оперативно, то и управленческая отчетность для топ-менеджмента по факту движения денежных средств во всех необходимых разрезах формируется достаточно быстро. Более того, информация по затратам компании также может вноситься на основании выплат, то есть тех же заявок. Поэтому можно сделать так, чтобы информация по оплаченным заявкам автоматически формировала так называемый управленческий факт по расходам. Прошла оплата – сформировался предварительный расход, сразу видно фактическое отражение в бюджете движения денежных средств и бюджете доходов и расходов.

С предыдущей задачей связана еще одна – ускорение закрытия периода. А точнее, один из ее аспектов – повышение исполнительской дисциплины. Часто сроки закрытия страдают из-за позднего представления первичных документов сотрудниками или контрагентами. Уговорами тут не поможешь, нужны жесткие меры. Можно установить дополнительные проверки в процессе выплат. Есть у заявителя авансовый отчет под ранее выданные деньги или другие оправдательные документы? Нет – не получишь деньги по новой заявке. Или если контрагент по предыдущей оплате не представил акты выполненных работ по предыдущему авансу, на очередной транш он может не рассчитывать. И так системно можно проанализировать все узкие места в процессах получения первичных документов и завязать их на платежный календарь.

Скачать статью бесплатно

С уважением Молодой Аналитик

humeur.ru