Оптимизация налогов: схемы и методы. Законная оптимизация налогов. Оптимизация налогов

Оптимизация налогов - цели, способы и методы в 2018 году, белые и черные схемы, на прибыль или имущество, НДС, как использовать законные льготы

Все бизнесмены стараются повысить прибыль компании с минимальными затратами. При этом на практике большие отчисления осуществляются в виде налоговых взносов.

Работа фискальных органов проводится в направлении повышения налоговой культуры у плательщиков. Поэтому многие предприниматели интересуются возможностью снижения налоговой базы законными способами. Оптимизация налогов может проводиться несколькими способами.

Многие методы являются законными. Ведь предприятия вправе самостоятельно решать вопросы с налогами. На государственном уровне отсутствует запрет минимизации налоговых отчислений. Поэтому важно познакомиться с основными способами осуществления такой деятельности в 2018 году.

Актуальность темы

Оптимизация налогов является основой при составлении плана системы отчислений в казну государства. Ее используют передовые предприятия, которые стремятся снизить налоговую базу и повысить результат трудовой деятельности.

Учредители ООО, компаний и индивидуальные предприниматели стремятся к постоянному повышению прибыли в ходе работы. При этом они имеют обязательства по внесению налоговых отчислений. Если не делать это вовремя и согласно закону, то могут быть применены различные санкции.

Платить повышенные налоги не хочется никому. Поэтому фирмы стараются оптимизировать налоги с целью их сокращения.

Уклонение от уплаты является уголовно наказуемым деянием. Но использование легальных схем для оптимизации правонарушением не будет считаться. Поэтому каждый предприниматель может подобрать наиболее эффективные законные методы, позволяющие снизить налоги и увеличить прибыль.

Минимизация платежей

Финансовое руководство может поставить перед компанией цель как оптимизировать налоги, так и минимизировать платежи. Несмотря на то, что эти понятия часто отождествляются, они имеют разное значение. При минимизации платежей можно получить оптимальный финансовый результат. Однако удается это сделать не всем.

Выделяют классификацию налоговых сборов, которые могут быть использованы как объект минимизации:

- При снижении размера единого социального налога, отраженного внутри себестоимости, можно снизить саму себестоимость товара. Но стоит помнить, что налогооблагаемая база на прибыль автоматически повысится.

- Уменьшить размер налога за пределами себестоимости (НДС) можно, расширив круг поставщиков, список услуг и товаров, относящихся к НДС. Это позволит получить разницу, которая не будет выплачиваться. Ведь НДС представляет собой значение, полученное путем расчета начисленного налога и вычета.

- Возможен вариант минимизации налога на прибыль, который находится над себестоимостью. Сделать это можно путем уменьшение налогооблагаемой базы или снижением ставки. В первом случае должны быть повышены налоги внутри себестоимости (ЕСН). Второй вариант предусматривает льготные условия уплаты данного налога.

При уменьшении налоговой базы снижается нагрузка, выраженная в виде отчислений предприятия.

Для того, чтобы правильно провести оптимизацию, необходимо разработать схемы, которые будут:

- эффективными;

- законными;

- без негативных последствий.

Необходимость планирования

Налоговое планирование является важной составляющей для максимального использования доступных методов и минимизации потерь.

В случае долгосрочного построения планов:

- анализируется законодательная база;

- отслеживается налоговая нагрузка;

- составляется график платежей;

- определяется и анализируется показатель планирования.

В результате не только сокращаются выплаты по налогам, но и повышается эффективность работы компании.

Выделяют несколько направлений внешнего налогового планирования:

| Замена налогового субъекта | Предприятие должно поменять организационно-правовую форму на более оптимальную. В результате могут предоставляться льготы на имущество, если деятельность осуществляется лицами со статусом инвалидов. |

| Смена вида деятельности | Сделать это необходимо для получения возможности перехода на УСН 6%, 15%, ЕНВД. |

| Смена налоговой юрисдикции | Компания выбирает тот регион, где предоставляются льготы на налоги или минимальные ставки. |

Возможно составление плана на внутреннюю оптимизацию. В этом случае изменения касаются бухгалтерского учета. Положения создаются на основе учетной политики.

Учетной политикой является документ, который разрабатывается на один год и подтверждает законность интерпретации нормативно-правовых актов.

Налоговая оптимизация на его основании может производиться несколькими способами:

- Предприятие может снизить налогооблагаемую базу, на основании которой начисляется налог на прибыль, имущество. Это возможно за счет переоценки основных фондов, их амортизации.

- Законная оптимизация может быть проведена при внесении налогов в данном периоде за следующий отчетный период. Это возможно при подписании договоров с партнерами.

- Разрешено использовать государственные льготы, предоставляемые с целью стимуляции экономической деятельности социально значимых объектов бизнеса.

Среди налоговых льгот выделяют:

- минимальные значения, которые не облагаются;

- предоставление возможности неуплаты отдельным категориям лиц;

- снижение ставок;

- целевые льготы по госпрограммам;

- кредиты при уплате налога (рассрочка).

Методы оптимизации налогооблажения

Методы оптимизации налогооблаженияОсновные методы оптимизации налогов в 2018 году

Оптимизация может производиться в различных направлениях. Выделяют общие и специальные способы, позволяющие сократить расходы предприятия на отчисления в государственный бюджет.

Среди общих методов выделяют:

- смену организационно-правовой формы компании;

- изменение деятельности фирмы;

- выбор другого налогового органа в субъекте;

- планирование с максимальным учетом возможностей, предоставляемых государством;

- подписание договоров с партнерами;

- льготные налоговые методы.

Также оптимизировать налоги можно специальными методами.

К ним относят:

- замещение и разделение отношений;

- отсрочку выплат по налогам;

- уменьшение налогооблагаемой базы;

- передачу налоговых обязательств сателлиту;

- использование льгот;

- смену юрисдикции.

Чаще всего предприятия ориентируются на снижение выплат НДС и налога на прибыль.

Отражение в бухучете дивидендов проводится на основании решения учредителя предприятия, оформленном в письменной форме.Выплата НДС

Оптимизировать налог на добавленную стоимость можно несколькими способами:

- Компании могут приобретать опционы, которые в любой момент продаются. В случае их реализации НДС не начисляется.

- Фирмы имеют право на продажу имущества в счет погашения задолженности перед кредитными организациями. Но в данном случае НДС начисляется. Тогда возможно образование дополнительной фирмы с внесением средств в уставный капитал, которые не будут подлежать налогообложению.

- Обложение налогом не предусматривается при внесении задатка, подтвержденного официальной документацией.

- Для оптимизации можно снизить НДС на 10% за счет использования услуг транспортной компании или движимого имущества продавца.

- Снизить налог можно при покупке товара с помощью кредита. После передачи подписывается соглашение о взаимозачете. Но налоговики часто считают такую схему противозаконной.

Важно правильно подобрать способ снижения налога на добавленную стоимость. В противном случае Налоговая служба инициирует проверку и воспримет схему как незаконную.

Налог на прибыль

Для снижения налога на прибыль многие компании используют распространенные четыре способа.

В первом случае можно сформировать резерв для ремонта основных средств с привлечением крупных затрат. Экономия получается при досрочном списании денег на восстановление имущества. Расходы могут вноситься в фонд равными частями на отчетную дату налогового периода. При ежеквартальном внесении налога прибыль будет снижаться каждые три месяца.

Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

Следующим способом оптимизации является использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом получится снизить прибыль на 30% от стоимости объекта (при замене основного средства 3–7 очереди) или 10% (для 1,2, 8, 9, 10 групп).

Исключение из данного правила составляют объекты, переданные на безвозмездной основе.

Амортизационная премия учитывается только при покупке нового имущества.

Также она доступна в случае:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- перевооружении;

- ликвидации части объектов основного фонда.

Для исключения вероятности споров с налоговой инспекцией необходимо включить возможность амортизационной премии в учетную политику. Кроме того запрещается продажа таких объектов на протяжении пяти лет после ввода. Тогда премия будет считаться внереализационным доходом.

Предприятие может создать резерв сомнительных долгов. Включать в него разрешено обязательства других компаний, которые не были погашены в срок. Задолженности будут считаться расходами, снижающими прибыль. Каждый месяц или квартал производится отчисление не более 10%. Создать резерв по просроченным долгам вне реализации невозможно.

Также некоторые задолженности превышают установленное в размере 10% значение. По истечении из срока они могут быть включены в расход в единовременном порядке после плановой инвентаризации.

При создании резерва в обязательном порядке производится списание безнадежных долгов за счет этих средств. Но налоговые службы не могут обязать компанию списывать задолженности, не связанные с реализацией.

Подтверждение безнадежных долгов производится с помощью:

После инвентаризации создаются справка и акт с указанием суммы долга. При отсутствии документации судебное решение может быть не в пользу компании. Списание будет признано неправомерным.

Четвертым способом оптимизации является амортизация имущества, полученного на безвозмездной основе. При передаче каких-либо объектов учредителем с 50% и более уставного капитала, стоимость не может быть учтена в качестве доходной. Льготные условия предусматриваются для объектов, которые не продаются в течение года после передачи.

Таким образом компания может сэкономить средства на покупку имущества, а также уменьшить размер налогооблагаемой базы. Увеличить уставной капитал можно только на общем собрании путем принятия решения, внесения изменений в устав и регистрации их в ЕГРП.

Преимущества черных и белых схем

Многие компании, выбирая варианты снижения налоговой базы, рассматривают в том числе и незаконные схемы. При этом черная оптимизация может быть проведена так, что инспекция не сможет обнаружить нарушений. А белая оптимизация особенно явно прослеживается в ходе работы фирмы.

Нередко налогоплательщиками производится создание фирм на один день. Такая деятельность может привести к серьезному, в том числе и уголовному, наказанию.

Если предприятие ощущает необходимость в оптимизации, можно обратиться к квалифицированным специалистам. Они помогут снизить налоговые расходы законным способом.

Стоит помнить, что оптимизировать налоги и не платить их совсем – разные понятия. В первом случае, в отличие от второго, никаких нарушений не предусматривается. Поэтому важно заранее продумать варианты проведения минимизации налоговой базы.

Для корректной работы схемы подбираются комплексно. Ведь снизив одни налоги, можно автоматически повысить другие. Поэтому заниматься данным вопросом должны специалисты. Они разрабатывают подробный план деятельности с учетом особенностей компании и ее финансового состояния.

Бухгалтерская справка об ошибке содержит информацию об операции, которая должна быть исправлена, на какую сумму и по какой причине.Анализируем коэффициентов платежеспособности на примере и делаем выводы в этом материале.

buhuchetpro.ru

Схемы налоговой оптимизации, которые больше нельзя использовать

C 2017 года за схемы налоговой оптимизации, которые еще совсем недавно считались относительно законными, можно лишиться бизнеса и пойти под суд.

Так, волгоградской компании доначислили налоги на 200 млн руб. за то, что она дробила бизнес. Налоговая сочла, что несколько фирм и ИП на разных режимах — это одна организация, и объединила их.

Как итог: инспекция обвинила директора в уклонении от уплаты налогов и потребовала выплатить все, что задолжала бы компания, будь она на общей системе.

Конституционный суд принял сторону проверяющих. Некогда успешная компания обанкротилась, ее счета и имущество арестовали, а предпринимателя отдали под суд.

Кратко позицию государства в отношении налогов можно сформулировать таким образом. Да, президент обещал не повышать ставки до 2019 года, несмотря на дефицит бюджета. Но никто не запрещал Минфину постепенно сокращать льготы, а ФНС — добиваться увеличения собираемости налогов за счет выявления схем налоговой оптимизации. Последнее обстоятельство — одна из причин роста активности инспекторов.

Вот не совсем законные и даже опасные схемы налоговой оптимизации

Дробление бизнеса

Бизнес делят на несколько ООО или ИП, которые переводят на упрощенный режим налогообложения. По отдельности они соответствуют критериям Налогового кодекса РФ для применения УСН, но суммарно должны были бы уплачивать налоги по общей системе. должны быть разные руководители

Как вариант, предприниматели могут зарегистрировать несколько подконтрольных основной фирме ИП, чтобы остаться на ЕНВД. Например, для разделения торговой площадки, которую они арендуют у головной компании. Однако по факту несколько компаний работают как одна.

Рассказывает практик

Ирина Лебедева, Исполнительный директор ГК «ЭКСПЕРТА», Санкт-Петербург

ФНС постарается доказать умысел в действиях налогоплательщика по дроблению бизнеса. Для этого налоговики осматривают помещения и территорию, опрашивают сотрудников, анализируют движение денежных средств на расчетных счетах. Таким образом инспектора пытаются установить лицо, которому подчиняются управляющие подразделениями, обнаружить единые складские помещения, грузчиков и другой персонал.

Как развеять подозрения. Компания должна подтвердить обособленность выделенных организаций и ИП. Свидетельствовать об этом могут:

- разные юридические адреса и офисные помещения, а также отсутствие пересечений в производственном процессе;

- ведение учета и сдача отчетности разными лицами либо обслуживающими компаниями, обособленное хранение бухгалтерских документов и отчетности;

- тот факт, что компания не расторгает договоры с контрагентами и не перезаключает их на связанную организацию при приближении к лимиту доходов на УСН;

- обособленность торговых площадей ИП на ЕНВД со своими ККМ, сотрудниками и складскими помещениями от площадей компании.

Пример

Инспекция заподозрила компанию «Металлургсервис» в том, что она дробила бизнес с целью сохранения права на ЕНВД. И доначислила налоги, пени и штрафы на сумму 14 млн руб. Спор дошел до Президиума ВАС РФ.

Суд встал на сторону ответчика. Он решил, что компания действительно прекратила деятельность и на ее базе было организовано новое юридическое лицо. Такой вывод сделан еще и потому, что налоговая не доказала номинальность других физических лиц в новой организации. Их доля составляла 75% уставного капитала. Налогоплательщик, которого пытались выставить единственным реальным бенефициаром, владел 25% (постановление Президиума ВАС РФ от 09.04.2013 № 15570/12 по делу № А60-40529/2011).

Оформление сотрудников как ИП

Сотрудники увольняются и регистрируются в качестве индивидуальных предпринимателей. Затем компания заключает с ними договоры подряда или оказания услуг. Трудовые соглашения заключаются только с работниками, чьи должности предусмотрены штатным расписанием.

Такая схема налоговой оптимизации позволяет сэкономить на страховых взносах в ПФР, на выплатах в ФФОМС и ФСС (до 30% от фонда оплаты труда) и 13% НДФЛ. Индивидуальные предприниматели имеют право пользоваться УСН, патентами и ЕНВД. Соответственно, вместо зарплатных налогов сотрудники будут платить 6% с оборота.

Несмотря на то что ИП должны выплачивать обязательные взносы в фонды (27 990 руб. в 2017 году) и 1% от выручки (если она больше 300 тыс. руб.), экономия все равно выходит существенная.

Для некоторых видов деятельности может применяться патентная система налогообложения или вмененка. Например, IT-услуги подпадают под патент, а транспортные услуги — и под патент, и под ЕНВД. Сумма налога у таких ИП вообще не будет зависеть от дохода.

Рассказывает практик

Майя Зиновьева, Финансовый директор ООО «Би-Консалтинг», Москва

Опасность схемы налоговой оптимизации заключается в разнице между трудовым и гражданско-правовым договором. Предмет трудового контракта — процесс выполнения работы. Он включает в себя, например, обязательство ходить на работу. А договор оказания услуг обязывает ИП предоставить итог своего труда. Важен результат, а не тот факт, ходит ли человек в офис, выполняет работу сам или привлекает кого‑либо еще.

Руководитель заставляет работников регистрироваться как ИП, перезаключает договоры и считает на этом свою миссию выполненной. Сотрудники продолжают ходить на работу по графику, уходить в отпуска. И об этом люди рассказывают на допросе в налоговой. Таких показаний ФНС достаточно, чтобы переквалифицировать гражданские договоры в трудовые и доначислить налоги.

Как развеять подозрения. Директор должен понимать, функции каких должностей можно переложить на ИП. Заемный труд на территории РФ запрещен, а вот услуги аутсорсинга законодательству не противоречат. ИП может оказывать услуги по замене бизнес-процесса на предприятии. Например, бухгалтерские, юридические, транспортные. Любые услуги, где результат может быть измерен и стать предметом договора.

Договор должен предусматривать оформление результата и подписание акта оказанных услуг. А вот обязанности ИП соблюдать трудовой режим включать в соглашение нельзя. Хотя предприниматель и может работать в офисе предприятия. Например, бухгалтер может обрабатывать первичную документацию на месте.

Помните, что при проверке налоговики в первую очередь будут общаться с предпринимателями лично. Работники должны придерживаться той же позиции, что и предприятие-заказчик. Такие ИП должны действительно стать поставщиками бизнес-услуг, а не оставаться просто сотрудниками.

Факт того, что уволившийся сотрудник стал ИП и работает с той же компанией, не доказывает наличие схемы. Однако подозрения у налоговой может вызвать и стать причиной дополнительной проверки.

Пример

В нашу компанию обращался директор организации, где применялась подобная схема налоговой оптимизации. К сожалению, слишком поздно — уже на этапе акта о проведении проверки.

Налоговая получила достаточно доказательств простым способом: опросила всех сотрудников компании. Собрали информацию по каждому «предпринимателю»: какую работу выполнял, а главное — как. Во сколько приходил и уходил с работы, требовало ли руководство соблюдать трудовой режим.

В результате налоговая переквалифицировала все выплаты по договорам с ИП в оплату труда и начислила все соответствующие налоги за три года. Нам удалось лишь оттянуть время уплаты. Этого хватило на регистрацию нового юрлица, чтобы продолжать основную деятельность.

Фиктивные сделки с фирмами-однодневками

Компания оформляет фиктивные счета, акты и накладные на приобретение товаров (работ, услуг) по рыночной или завышенной стоимости у фирм-однодневок. Фактически сделки не происходит, но компания может учесть якобы потраченные деньги в расходах и получить налоговые вычеты. Фирмы-однодневки также используются для уклонения от уплаты НДС.

Срочно проверьте своих партнеров!

Вы знаете, что налоговики при проверке могут цепляться к любому подозрительному факту о контрагенте? Поэтому очень важно проверять тех, с кем Вы работаете. Сегодня Вы можете бесплатно получить информацию о прошедших проверках Вашего партнера, а главное - перечень выявленных нарушений!

Узнать подробнее >>

Рассказывает практик

Ирина Лебедева, Исполнительный директор ГК «ЭКСПЕРТА», Санкт-Петербург

В таких случаях инспекция должна доказать подконтрольность фирмы-однодневки поставщику или покупателю. Для этого налоговики анализируют финансово-хозяйственную деятельность двух организаций и выявляют возможные связи. Например, бухгалтерию ведет один и тот же аутсорсер. Или обе компании сдавали отчетность и распоряжались расчетными счетами с общего IP-адреса.

При необходимости инспекторы могут произвести выемку документов, осмотреть офисные помещения, допросить сотрудников.

Как развеять подозрения. Директор должен быть готов к трем вещам.

Во-первых, ответить на вопросы проверяющих об экономической обоснованности сделки. Компания должна показать связь сделки с получаемыми организацией доходами или с попыткой их получить. Например, расходы произведены для привлечения потенциальных клиентов или компания исполняла обязательства перед покупателями и заказчиками.

Во-вторых, предоставить данные о процессе отбора поставщика и его проверке на благонадежность. ФНС считает, что контрагент не должен иметь налоговых задолженностей и правонарушений, а также обязан вовремя сдавать отчетность. Поэтому проверьте, есть ли данные о контрагенте на сайте https://service.nalog.ru/zd.do. На этом портале размещается информация о юрлицах, имеющих долги по налогам и не представляющих налоговую отчетность более года.

В-третьих, предъявить деловую переписку и рассказать, где проходили встречи с представителями контрагента, подтвердив это документально. Вас наверняка попросят указать, с кем конкретно из сотрудников контрагента вы договаривались об условиях сделки.

Нарушение контрагентом налоговых обязательств — еще не доказательство получения вами необоснованной налоговой выгоды. На этот факт и нужно упирать. Инспекция должна доказать неосмотрительность и неосторожность компании, а также то, что ей было известно о нарушениях контрагента. Однако, если компания подтвердит факт сделки, претензии предъявят только контрагенту. Такая логика следует из письма ФНС России от 24.06.2016 № ЕД-19-15/104.4

Увеличение оборотных средств через займы

Деньги вносятся в компанию как займы от физических лиц. Такие взносы не считаются доходом организации и не облагаются налогами.

Эта схема налоговой оптимизации используется при недостатке ресурсов у компании или при необходимости быстро увеличить размер оборотных средств. Механизм займа от физического лица освобождает денежные поступления от НДС, налога на прибыль и налога при УСН. Это значительно выгоднее, чем обычное внесение денег или кредит.

Рассказывает практик

Майя Зиновьева, Финансовый директор ООО «Би‑Консалтинг», Москва

ФНС предъявит претензии, если выявит материальную выгоду организации при безвозмездном займе. А также, когда проценты за пользование займом устанавливались договором, но фактически не выплачивались. Поэтому либо ставят символические проценты, либо не ставят их вовсе.

Если заем не будет возвращен по истечении установленного договором срока, то налоговая инспекция расценит это как прощение долга. Его сумма станет доходом организации, с которого обяжут уплатить налог на прибыль. Если заем превышает 600 тыс. руб., на операцию обратит внимание Росфинмониторинг.

Как развеять подозрения. При заключении такого договора необходимо отслеживать соблюдение всех условий: начисление процентов, срок возврата, целевое использование. Если нет возможности вернуть деньги в срок, придется заключить дополнительное соглашение о его продлении. При этом стоит заметить, что закон не ограничивает количество пролонгаций договора займа.

Нельзя гасить займы из наличной выручки, полученной за товары, работы или услуги (указание Банка России от 07.10.2013 № 3073‑У «Об осуществлении наличных расчетов»). Необходимо сначала снять деньги с расчетного счета и только потом выдать их из кассы. В противном случае Генеральному Директору грозит административный штраф за нарушение кассовой дисциплины от 40 тыс. руб.

Подмена договора (лизинговые схемы налоговой оптимизации)

Стороны, например, могут заключить вместо договора купли-продажи лизинговую сделку. Оплата производится в рассрочку, но обозначается как лизинговые платежи. Договор лизинга позволяет налогоплательщику использовать ускоренную амортизацию. То есть стоимость объекта будет списываться в расходы по налогу на прибыль в три раза быстрее.

Другой вариант: стороны не прописывают в контракте аванс, а заключают договор займа. Это позволяет платить НДС только в момент отгрузки, а не с предоплаты.

Лизинговые схемы налоговой оптимизации дают возможность отодвинуть момент уплаты налога и упростить налоговый учет.

Рассказывает практик

Кира Гин, Управляющий партнер юридической компании «Гин и партнеры», Москва

При проверке налоговики обращают внимание на условия договора лизинга. Они насторожатся, если срок договора будет меньше, чем срок полной амортизации имущества, а в самом документе нет условий, свойственных именно договору лизинга (предмет, продавец, срок, плата, условия).

Кроме того, в договоре порой забывают указать, на чьем балансе учитывается имущество. В подобных случаях налоговики могут переквалифицировать лизинг в куплю-продажу.

Доказать использование схемы с займом ФНС сможет только с помощью свидетельских показаний. Кто‑то должен сознаться, что заем прикрывал предоплату.

Как развеять подозрения. Срок договора лизинга должен совпадать с обычными сроками подобных договоров для определенного вида имущества.

Например, срок лизинга недвижимого имущества может достигать 10 лет. Важно, чтобы этот срок не был намного меньше срока амортизации объекта. Необходимо также соблюдать все существенные условия для договора лизинга. Идеальный вариант — договор с лизинговой компанией. Он точно не вызовет подозрений инспекции.

Чтобы снизить риски, при заключении договора купли-продажи желательно вернуть покупателям заемные деньги.

Если лизинговую схему налоговой оптимизации раскроют, то компанию обвинят в необоснованной налоговой выгоде. Расходы в виде лизинговых платежей не учтут, доначислят НДС и налог на прибыль.

www.gd.ru

методы и схемы 2018 года

Налоги - основная доходная часть бюджета любого государства. Это принудительные, обязательные и безвозмездные платежи, поэтому понятно стремление получателя доходов или собственника имущества их уменьшить. Конечно, начинающих бизнесменов тоже интересует, как уменьшить налоги ООО или как ИП платить меньше налогов. Такая возможность действительно есть, причём, для этого не надо нарушать закон.

Право применять налоговые льготы и выбирать самый выгодный вариант налогообложения закреплено в Налоговом кодексе и подтверждается Конституционным судом РФ. Снижение налоговой нагрузки законными методами называется налоговой оптимизацией и кардинально отличается от налоговых схем.

Что такое налоговая схема

Схемой налоговые органы называют способы ведения финансово-хозяйственной деятельности с высоким налоговым риском. Недобросовестные оптимизаторы, предлагая различные методы уменьшения налоговой нагрузки, разделяют эти способы таким образом:

- белые схемы, разрешённые законом;

- серые схемы, в которых используют недоработки или неточное толкование в законе;

- чёрные схемы, цель которых – уклонение от уплаты налогов с явным нарушением закона.

На самом деле, легальные способы снижения налоговых платежей схемой вовсе не являются. Это – разрешённые законом методы налоговой оптимизации, о них мы расскажем дальше. Все остальные схемы, якобы снижающие налоговую нагрузку каким-то волшебным образом, прекрасно известны налоговым органам. Называются такие способы уходом от налогов и наказываются соответственно, вплоть до серьёзной уголовной ответственности.

Одна из самых популярных схем с высоким налоговым риском – это обналичивание денег ООО в личных целях участников. Причина её востребованности в том, что с точки зрения налогообложения существует принципиальное отличие между ИП и ООО. Индивидуальный предприниматель может свободно и в любое время выводить из бизнеса легально заработанные средства. Однако такая легкость в распоряжении деньгами - это своеобразная плата за риск, ведь в случае чего, ИП отвечает по обязательствам всем своим имуществом.

ООО – это юридическое лицо, но создают его физические лица, заинтересованные в получении дохода. Сложность заключается в том, что участник ООО не может просто взять деньги из кассы своей организации или снять их с расчётного счёта. Даже если участник единственный и сам руководит своей компанией, деньги ООО ему не принадлежат. Он может получить часть прибыли в виде дивидендов, а сделать это вправе не чаще одного раза в квартал и при соблюдений ряда условий. Кроме того, получив дивиденды, собственник бизнеса должен ещё заплатить с них налог – по ставке 13%. Становится понятно, почему незаконная схема обналичивания денег так популярна у владельцев компаний – ведь получить доход от дела хочется быстро, в необходимом размере и без уплаты дополнительных налогов.

Для незаконного вывода денег из организации собственнику нужен посредник. Им может быть фирма-однодневка или ИП (иногда для этого сам участник ООО регистрируется в качестве индивидуального предпринимателя). С посредником заключается договор на оказание услуг или оплату товаров, перечисляется оплата, оформляются фиктивные документы, подтверждающие, что услуги были оказаны, а товары поступили. Далее деньги, за вычетом комиссии посреднику (около 5%), возвращаются собственнику, но уже как физическому лицу. Такая схема не только хорошо понятна налоговым органам, но и несёт в себе большой риск того, что посредник скроется с деньгами, а «дальновидный» собственник останется ни с чем.

Кроме вариантов явного уклонения от уплаты налога (в данном случае, налога на дивиденды) незаконные налоговые схемы предлагают разнообразные способы занизить доходы и завысить расходы налогоплательщика. Рекомендуем вам не доверять таким предложениям, тем более, пытаться самостоятельно оценить риски способов белой и чёрной оптимизации налогов.

Легальные способы сэкономить на налогах

1.Выберите самую подходящую для вас систему налогообложения. Это основа основ налоговой оптимизации. Специальные налоговые режимы позволяют организациям и ИП выплачивать в бюджет очень небольшую часть своих доходов. Налогоплательщики, выбравшие УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза, за счет уплаты страховых взносов за работников. Индивидуальные предприниматели на УСН и ПСН могут два года после регистрации работать в рамках налоговых каникул, налог для них будет равен нулю.

Какая система налогообложения лучше для ООО

Какую систему налогообложения выбрать для ИП

2.Проверяйте добросовестность ваших контрагентов. Это особенно важно, если в рамках вашей системы налогообложения необходимо вести учет расходов (ОСНО, УСН Доходы минус расходы, ЕСХН). Если ваш контрагент будет признан недобросовестным, то расходы по сделке с ним не будут приниматься налоговой инспекцией, соответственно, вам придётся заплатить больше налогов, даже если хозяйственная операция была реальной и экономически обоснованной.

3.Соблюдайте требования к заключению договоров. Кроме того, что для каждого вида сделок есть свои условия, без которых договор будет признан незаключённым, существуют требования к реквизитам и форме документа. Обязательно проверяйте полномочия лица, который подписывает договор, без этого сделка не будет иметь правовых последствий.

4.Ведите и сохраняйте первичные документы, которые подтверждают факт осуществления хозяйственной операции. Без первичных документов расходы по сделке учитываться не будут, налоговая база будет больше, а налог с нее выше.

5.Разработайте правильную учётную политику. В бухгалтерском и налоговом учёте существует очень много нюансов признания доходов и расходов, амортизации, создания резервов, учёта основных средств и т.д. В зависимости от специфики вашего бизнеса учётная политика помож

www.regberry.ru

схемы и методы. Законная оптимизация налогов

С экономической точки зрения сокращение расходов предприятия, в том числе и налоговых обязательств, считается оправданным. Предполагается, что сэкономленные средства пойдут на развитие бизнеса. В любом случае разработка и внедрение рациональных систем начисления налогов требуют профессионального подхода.

Как оптимизировать налоги предприятия и ИП?

Законы имеют свойство регулярно меняться. Внедряются новые положения и нормативы, в старые вносятся изменения. Кроме того, надзорные и контролирующие органы компетентны в изменении правовой оценки тех или иных методов оптимизирования. Все эти факторы порождают необходимость постоянно быть в курсе последних изменений в законодательстве и вносить корректировки в систему налогообложения предприятия по мере необходимости.

Все меры и процедуры, осуществляемые в рамках рационального распределения средств, опираются на статью 3 пункта 7 Налогового кодекса РФ. Данная статья декларирует, что вопросы и положения, которые не нашли отражения в НК РФ, при использовании на практике должны трактоваться в пользу субъектов предпринимательской деятельности.

Критерии

Попытки подобрать рациональный подход могут осуществиться двумя способами: минимизация расходов и оптимизация налогов. Хотя эти понятия по назначению близки друг другу, на самом деле значения разные. Минимизация платежей может принести неплохие результаты в показателях компании. Но осуществить ее порой бывает очень сложно.

Методы оптимизации налогов могут быть разработаны специалистами компании или могут быть применены уже известные решения. В любом случае готовое решение должно соответствовать нескольким строгим требованиям. Это следующее:

- Законность. Внедряемые методы и способы должны быть строго в рамках законодательства. Кроме того, они не должны прямо или косвенно противоречить действующим законам.

- Эффективность. Какую сумму денег позволяет сэкономить оптимизация налогов организации? В идеале необходимо, чтобы эта сумма была известна заранее и являлась целью внедрения оптимальных методов.

- Автономность. Нужна ли помощь сторонних лиц? Не требует ли внедрение новых методов привлечения услуг дорогостоящих специалистов каждый раз? Если компании самой под силу дальше работать по выбранному методу, то один критерий считается выполненным.

- Надежность. Не подведет ли оптимизация налогов при малейшем изменении законодательства? Не планирует ли государство в скором будущем поменять законы, при которых внедренный метод теряет свою актуальность? Как правило, финансовые менеджеры должны знать ответ на эти вопросы.

- Минимум вреда. Не приведут ли новые методы к снижению показателей в других аспектах работы компании? Не пострадают ли производственные процессы или персонал? Если оптимизация налогов учитывает данный критерий, то это еще один шаг к ее оправданности.

- Результативность. Как повлияет новый метод на показатели прибыли? Нужно избегать всех методов, которые снижают уровень прибыльности компании, так как каждый штрих в сторону уменьшения - это шаг навстречу к банкротству.

Большинство компаний склонны применять классический метод – уменьшенные показатели прибыли. Ведь прибыль является налоговой базой. Но такой метод оправдан в том случае, если сэкономленные средства обратно вливаются в само предприятие для его завтрашнего процветания. Если нет, то сложно оценить уровень сэкономленных средств и целесообразность применяемых методов.

Способы

Специалисты в области налогообложения, фискальной политики, налоговых органов и в первую очередь опытные бухгалтеры хорошо знают, что, несмотря на старания государства, действующее законодательство не в состоянии охватить все аспекты налогообложения. Соответственно, есть масса моментов и обстоятельств, которые могут быть трактованы двояко или вообще не подходят под описание ни одного закона. Часто оптимизация налогов в крупных предприятиях возникает на такой «удобной» почве.

Меры по разработке рациональных подходов могут быть осуществлены двумя способами:

- Планирование систем налогообложения. Составляется аналогично планированию других аспектов деятельности компании: стратегического или маркетингового планирования. Представляет собой список и совокупность действий и мер, направленных на получение конкретных результатов. Как правило, здесь могут быть использованы все доступные методы и средства, не противоречащие законодательным нормам.

- Избежание уплаты налогов. Причем на законных основаниях. На практике мало кто из предпринимателей обращает внимание на такой аспект, как возможность избегания налогов легальным путем. По умолчанию считается, что не может быть правды, кроме той, которую несут представители фискальных органов.

Однако следует учитывать, что деятельность фискальных органов направлена на повышение налоговых показателей компании, в то время как их снижение не запрещено законом. Метод налогового планирования как раз занимается этим вопросом. Другой вопрос – как он это делает? Схемы оптимизации налогов осуществляются путем поиска недоработок, спорных моментов и противоречий в законодательстве.

Сроки

Любое действие предприятия должно ограничиваться определенными временными отрезками. Во-первых, это позволяет измерить конкретные результаты, во-вторых, дает возможность анализировать целесообразность применяемых методов и успеть вовремя отказаться от нецелесообразных методов работы.

С этой точки зрения законная оптимизация налогов бывает текущей и направленной на перспективу. По мнению специалистов, наилучшие результаты обеспечиваются, когда предприятие применяет несколько разных методов в сочетании. Например, если удалось добиться определенных льгот, то параллельно следует стремиться увеличить показатели продаж и одновременно сократить расходы по второстепенным статьям.

Кроме того, планирование должно учитывать суммы косвенных и прямых налогов. Расчеты производятся не только в отношении новых операций, но и по всем видам операций за время деятельности.

Виды

Чтобы добиться заметных эффектов, меры должны носить внутренний и внешний характер. Внешние методы касаются фундаментальных параметров субъекта. Например:

- Налоговые платежи могут быть снижены путем смены формы собственности. Нужно анализировать и сравнить, при текущем виде деятельности какие преимущества имеет юридические лица и что светит индивидуальным предпринимателям. Всегда есть способы, при которых можно вписаться под тот или иной обособленный статус и получить специальные послабления.

- Смена вида деятельности. Виды налогов распространяются на субъекты бизнеса по виду их деятельности. Например, будет субъект предпринимательской деятельности платить ЕНВД или нет – зависит от его вида деятельности. Есть смысл присмотреться к смене вида деятельности, при котором актуально будет применение упрощенной системы налогообложения (УСН) в размере 6 или 15 %, также ЕНВД.

- Замена территориальной принадлежности. Всем ли известно, что в РФ любые федеральные законы могут быть адаптированы под территориальные требования? Иными словами, местные власти вправе вносить изменения в порядок начисления налогов и применять их на практике. Даже если общие правила остаются едиными, то ставки по тем или иным налогам могут существенно отличаться. Например, ставки по некоторым коэффициентам ЕНВД.

Замена означает регистрацию субъекта предпринимательства в другом регионе, где по данному виду деятельности ставки ниже или предусмотрены льготы.

Внутреннее планирование

Рационализация внутренних процессов включает в себя разные компоненты деятельности. Для их классификации нет четких критериев. Поэтому принято их делить на общие и специальные методы.

Риски налоговой оптимизации общего характера осуществляются с применением следующих мер:

- Использование льгот. При данном способе рассматривается возможность отделения части налогооблагаемого объекта как отдельного субъекта, который может быть освобожден по тем или иными видам налогов (налог на имущество), или возможность отсрочки налогов.

- Анализ контрактной схемы, при которой рассматривается возможность провести одну сделку разными способами, поделив на несколько небольших по объему сделок.

- Оптимизация учетной политики. Эта процедура по умолчанию должна проводиться как минимум раз в год на каждом предприятии.

- Использование оборотных активов, которые подразумевают ускоренный метод амортизации или переучет основных средств. Результатом будет оптимизация налога на прибыль или на имущество предприятия.

Помимо этого, применяются специальные методы, при которых происходит отсрочка выплат, замена договорных отношений или сокращение основных видов имущества. Эти методы могут применяться в единичном порядке или в совокупности.

Нюансы

Однако нельзя сказать, что вышеприведенные методы гарантированно дадут нужный результат. Рассматривая смену вида деятельности или территорию регистрации, следует изучить не только льготы и поощрения, но и обязательства для субъектов бизнеса.

Если финансовый руководитель упустит из виду тот или иной момент, весь итог работы может даже весьма ухудшить финансовые итоги компании. Доказательством неудачно принятого решения является увеличение налогового бремени. Удачным вариантом является офшорная зона, где налоговая нагрузка сведена к минимуму.

Этапы

Исполнителями рационализации налоговых систем в организации могут выступать собственные работники в лице бухгалтера, юриста и других специалистов в соответствующей области. Если не хватит собственных сил и знаний, то руководство может обратиться к консалтинговой компании. Они работают на основе договора и за определенную плату помогут снизить налоговые платежи или другие виды издержек.

Внедрение разработанных методик осуществляется в несколько этапов.

- Выбор места расположения для будущего предприятия. К сведению должны приниматься следующие факторы: система налогообложения в выбранной местности; возможность налоговых льгот; есть ли возможность получить налоговые кредиты; как проходит перевод налоговой системы в другой регион, если это будет необходимо и т.д.

- Создание предприятия. Регистрация в оптимальной форме собственности.

- Анализ текущей системы налогообложения.

- Поиск и рассмотрение всех вариантов налоговых льгот: какова налоговая нагрузка и как можно ее снизить?

- Анализ типичных сделок компании с точки зрения налогообложения и пути минимизации их расходов.

- Рациональное распределение активами, инвестирование при выгодных условиях.

Рациональный подход к НДС

НДС может быть оптимизирован несколькими методами:

- Покупка товаров или сырья в кредит. По факту подписания основной сделки стороны составляют к ней приложение – соглашение о взаимозачете. На налоговые органы могут трактовать такой ход как незаконный способ.

- Внесение конкретной суммы в виде задатка. Основанием должен быть соответствующий договор. Такие сделки не облагаются НДС.

- Пользование услугами логистической и транспортных предприятий. При таком способе НДС снижается на 10 %.

- Покупка опционов. Их можно продать в будущем. Выручка от их реализации освобождена от НДС.

- Реализация собственного имущества с целью погашения долговых обязательств перед кредиторами. Правда, выручка не освобождается от НДС. Но если создать дополнительное предприятие и выручку внести в него в качестве уставного капитала, то новое предприятие будет освобождено от НДС.

Подбирая схемы с НДС, нужно тщательно провести правовую оценку. В области налогообложения часто встречаются схемы снижения или попытки освобождения части средств от НДС, но некоторые из них могут выйти за рамки закона. В таком случае наказания не избежать.

Рационализация налога на прибыль

Есть несколько способов, широко распространенных на практике. Первая схема предполагает создание резервных средств с привлечением сторонних ресурсов. Затем средства списываются на досрочное восстановление имущества. Расходы можно вносить ежемесячно или поквартально. Сумму привлеченных средств компания определяет самостоятельно. Такой способ оптимизации будет законным только для тех компаний, которые работают более 3 лет. Это обусловлено тем, что смета ремонтных работ не должна превышать общие показатели за последние 3 года.

Другой пример оптимизации налогов на прибыль – внедрение премий за амортизацию. Для этого необходимо приобрести новое имущество и списать их стоимость как замещение старых. Этот метод, в зависимости от вида замещенного имущества, дает возможность снизить базовую часть прибыли от 10 до 30 %. Важно учитывать, что такой исход возможен только при покупке нового имущества. Исключением являются виды имущества, переданные на безвозмездное пользование.

Правовая оценка методов

Попытки снизить налоговое бремя не должны выйти за рамки дозволенного и обрести характер уклонения от уплаты налогов. С этой точки зрения выделяется черная и белая оптимизация налогов. Первый способ подразумевает использование схем и махинаций, которые впоследствии приведут как минимум к административной ответственности. Но типичная мера для таких случаев – возбуждение уголовного дела по инициативе налоговых органов. Распространенный пример таких методов – создание предприятий на недолгий срок или фирмы-однодневки.

Но если предприятие реально ощущает необходимость в снижении налоговых расходов, то к процессу оптимизации необходимо привлечь специалистов из этой области. Опытный бухгалтер и юрист, компетентный в налоговых вопросах, помогут подобрать наиболее оптимальные способы, при которых контролирующие органы даже если поймут схему оптимизации, не смогут обнаружить нарушения.

Заключение

Неосведомленный человек может легко перепутать систему оптимизации с уклонением от уплаты налогов, хотя, по сути, это совершенно разные вещи. Снижение налогов в рамках закона не проходит бесследно, особенно применяются точечные методы. Для получения существенных результатов необходимо подходить комплексно, анализируя текущее положение предприятия и прогнозы на будущее.

Нередко снижение одних показателей в бухгалтерском учете приводит к росту других показателей. Учитывая такие особенности, требуется комплексный подход и опыт компетентных специалистов.

fb.ru

Оптимизация налогов - основные схемы, способы и методы уменьшения налоговой нагрузки

Какие существуют способы оптимизации?

Какие существуют способы оптимизации?Данная возможность является очень важной для любой организации, так как она существенно уменьшает платежи и размеры налогов. В ходе этой деятельности при максимальном использовании льгот и освобождений от государства, доступно достичь заметных результатов.

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Что такое оптимизация налогов

В отношении налоговых обязательств организации, это снижение уровня платежной нагрузки. Происходящий в ходе оптимизации подбор инструментов для реализации деятельности и применение активов определяется, как налоговое планирование.

Важно: оптимизация выполняется на основании утверждения ч.7 ст.3 НК РФ, о том что все неточности законодательных актов доступно использовать в сторону плательщика.

НК РФ Статья 3. Основные начала законодательства о налогах и сборах

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

В ходе оптимизации требуется предельная внимательность по использованию доступных инструментов, так как законодательство находится в постоянном изменении и могут измениться даже сами принципы осуществление данного действия.

Как провести грамотный аудит и оптимизировать налогообложение вы можете узнать в следующем видео:

Для чего необходима

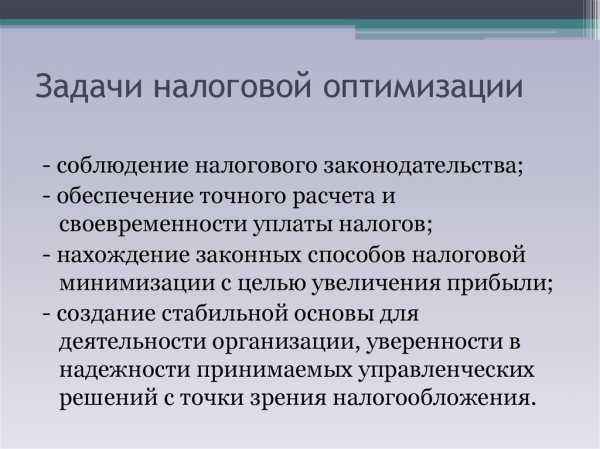

Оптимизация налогов одновременно выполняет несколько поставленных задач:

- В первую очередь грамотное ее планирование уменьшает размер расходов, затребованных для налоговых платежей;

- Налоговая оптимизация является гарантом общей безопасности компании;

- Качество формирования налоговых платежей зависит от уникальных данных компании, в частности от используемой системы налогообложения ООО.

Важно: основная задача оптимизации, это выбор наиболее приемлемой системы налогообложения, которая даст возможность уменьшить финансовую нагрузку на компанию и обеспечит успешное внедрение оптимизационной системы в ее работу.

Эффективное планирование налогов

Весь процесс уменьшения налоговой базы состоит из нескольких подготовительных этапов:

- Принятие решения составом учредителей на основании экспертной работы специалистов о методах снижения налоговой нагрузки;

- Коллективная подготовка менеджера, бухгалтера и юриста;

- Систематический мониторинг организационных мероприятий компании и новых законодательных актов;

- Изучение методики данного направления;

- Анализ опыта аналогичных предприятий с похожей системой налогообложения в данной отрасли.

Схемы налоговой оптимизации имеют обобщенный характер и специализированный.

К первой группе относится эффективное применение следующих методов:

- Выбор нового налогового субъекта;

- Переход на новый вариант деятельности;

- Применение новой налоговой юрисдикции;

- Использование по максимуму количества доступных инструментов, предоставленных государством в построении линии учета организации;

- Использование приемлемой формы договорных отношений;

- Активное пользование льготами и освобождениями.

Ко второй имеют отношение такие варианты:

- Дробление хозяйственных процессов, здесь одна многоуровневая операция разделяется на несколько простых, которые могут самостоятельно функционировать;

- Замещение отношений, суть данного процесса использование гражданско-правовых норм в ходе юридического оформления хозяйственных последствий;

- Налоговая отсрочка, рассрочка уплаты налогов – устанавливается связь между уплатой налога и периодом его формирования;

- Прямое уменьшение налогооблагаемой базы – избавление от налогооблагаемой системы или целого имущественного объекта без негативных последствий для компании;

- Перемещение налоговой ответственности на предприятие-саттелит – формирование специальной организации, на которую перекладывается вся фискальная нагрузка основной компании;

- Принятие политики учета, в такой степени, чтобы оптимизация произошла по максимуму;

- Использование льгот и преференций в разной групповой категории – данный вариант стал доступен, из-за принятия ряда законопроектов с целью льготного налогообложения в различных отраслях, категориях, группах;

- Замещение юрисдикции в управлении сбыта или замена мощностей организации в местах применения оптимизации – данный вариант предусматривает в рамках законодательных баз самостоятельно предприятиям определять налоговые ставки на выплаты местных и региональных налогов.

Задачи оптимизации налогов.

Задачи оптимизации налогов.Внешнее и внутреннее налоговое планирование

Данное действие в отличие от избегания уплаты налогов законодательно урегулировано, его доступно разделить на методы внутреннего и внешнего планирования.

К внутренним способам относятся:

- Употребление спецрежимов;

- Применение налоговых кредитов;

- Вариантов учета в учетной политике.

Внешние методы, это те же особые способы, то есть:

- Замена деятельности;

- Замена объекта;

- Замена юрисдикции.

Важно: внутренние варианты менее раскованы, так как все процессы планирования происходят внутри организации, без смены адреса регистрации и вида деятельности.

В данном случае в ход идут грамотное распределение средств за счет амортизации, применение спецрежимов, налоговых кредитов и отсрочек и прочих законных методов.

В ходе планирования следует ощущать грань между планированием и уклонением от уплат налогов, так как она достаточно тонкая.

Способы оптимизации налоговой нагрузки

Оптимизация налоговой нагрузки бывает нескольких вариантов, которые в свою очередь также подразделяются:

- Оптимизация налога на прибыль:

- Договор комиссии или поручения вместо купли-продажи, в такой способ доступно получить отсрочку по уплате налога. Тут вы можете узнать, как правильно составить договор комиссии на реализацию товара;

- Приобретение имущества частями, тогда распределение нагрузки на предприятие растянется на несколько лет за исключением объектов стоимостью от 40 000 рублей, в данном случае расход списывается моментально;

- Использование амортизационной премии или повышающего коэффициента.

- Оптимизация на имущество:

- Переоценка – снижение стоимости имущества уменьшит налоговые платежи;

- Ремонтные работы вместо реконструкции – государством предусмотрено снижение налоговых обязательств на период проведения ремонта помещений;

- Приобретение недвижимости под снос – законодательством не предусмотрено взыскания налогов с покупки зданий для перепродажи или не использующихся в дальнейшем в хозяйственных целях.

- Оптимизация в производстве:

- Выплата премий вместо материальной помощи – премиальные выплаты облагаются налогом по меньшей ставке, нежели материальная помощь, с которой необходимо выполнять страховые взносы с 2011 года;

- Средняя себестоимость вместо ФИФО – использование во время списания средне заводской цены является самым оптимальным вариантом;

- Ремонт вместо модернизации – такие методы как модернизация и реконструкция повышают начальную стоимость имущества, так что при любом переоборудовании цехов лучше использовать ремонт, который сразу дает возможность исключать из прибыли расходы на него;

- Нелинейный способ амортизации с минимальным сроком – амортизация должна проводится в полезный период эксплуатации имущества, при этом выполнение ее в первые ¼ срока существенно снижает налогооблагаемую базу;

- Транспортные расходы в полном объеме вместо норм.

- Оптимизация при помощи упрощенки:

- Применение региональных льгот;

- Разделение бизнеса в пределах разума;

- Сочетание упрощенки и ЕНВД. Как рассчитать ЕНВД для ИП — узнайте в этой статье;

- Перевод руководителя на УСН;

- Смена объекта налогообложения.

Классификация оптимизации налоговой нагрузки.

Классификация оптимизации налоговой нагрузки.Работают ли на практике все эти методы

На практике использование оптимизации налогов при соблюдении ее ключных принципов приносит предприятию немалую выгоду без существенного урона для государственной казны.

Однако следует помнить, что для фискальной службы данные методы не являются положительными и обо всех уловках сотрудникам ФНС известно, так как они уменьшают ежегодное пополнение бюджета, в связи с чем налоговое законодательство страны пополняется новыми актами, призванными уменьшить количество законных схем минимизации налоговой базы.

Несмотря на все это при уменьшении выплат по налогам следует придерживаться следующих принципов:

- Эффективность снижения расходной базы;

- Законность – все схемы должны существовать исходя из пробелов в законе или на основании применения льгот;

- Надежность – данная схема должна действовать в течение длительного времени;

- Безвредность – оптимизация не должна нести вред предприятию и служащим.

Советы юристов

Списание долгов

Дебиторская и кредитная задолженность предприятия согласно требованиям законодательства имеет исковую давность 3 года, однако этот срок доступно прервать и начать отсчет заново в ожидании более благоприятного времени для возврата, выполнив тем самым оптимизацию налогов.

Согласно Письму ФНС г. Москвы от 17.04.2007 №20-12/036354, в данном случае выполняется ряд действий:

- Частичный взнос платежей;

- Возврат процентной части;

- Формирование акта сверки;

- Соглашение о реструктуризации долга;

- Заявление о признании долгов.

Готовность к судебным разбирательствам

Перед началом планирования расходов необходимо консультироваться с юристами в отношении вариантов решения спорных моментов с налоговыми органами, которые зачастую могут делать разъяснения в устной форме, не имеющие юридической почвы в случае защиты, а затем изменять свои утверждения и выставлять штрафные санкции.

Важно: в таком случае необходимо всегда иметь обоснованное доказательство своих действий, которое может иметь только материальный вид – официальная бумага, видеоматериалы и прочее.

Заключение

Оптимизация налогов – это действенный способ уменьшить финансовую нагрузку предприятия, однако в использовании подобных схем следует руководствоваться законом, а не серыми схемами связанными с риском и сложностями.

Какие существуют варианты налоговой оптимизации налога на прибыль вы можете посмотреть в этом видео:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

виды, суть, методы, способы, схемы

Налоговая оптимизация — комплекс мероприятий, направленных на снижение налоговых обязательств путем применения налогоплательщиком одного из доступных методов (схем, способов). Все действия, касающиеся оптимизации налоговой нагрузки не должны противоречить нормам законодательства.

Цели и виды

Главными целями существующих способов налоговой оптимизации является:

- Уменьшение размера налогообложения.

- Снижение к минимуму штрафных санкций.

- Сведение на «нет» налоговых рисков в процессе деятельности.

- Максимальная отсрочка налоговых платежей и их перенос на более позднюю дату.

К основным схемам оптимизации налоговой нагрузки стоит отнести:

- Принятие мер с учетом типов налогов.

- Оптимизация по категориям плательщиков налогов (ООО, ИП).

- Облечение налогообложения с учетом типа организации — страховщики, банки и прочие.

Наиболее востребованный метод налоговой оптимизации — применение льготных системы стягивания налогов. Но эта схема далеко не единственная. При правильном подходе любая компания может прибегать к ряду других способов, среди которых дробление бизнеса, получение услуг ИП, применение налоговых льгот и прочие.

Популярные способы (схемы, методы) налоговой оптимизации

Применение правильных режимов выплаты налогов

Простейший путь к оптимизации налоговой нагрузки — применение правильных режимов налогообложения.

Этот вариант работает в том случае, когда у фирмы имеются покупатели без потребности в НДС (ИП на «усредненке»). Для реализации этой схемы можно сделать следующее:

- Создать компанию на ЕНВД или УСН.

- Разделить реализационные потоки.

- Задействовать в работе ИП на ПСН.

В этом случае все соглашения с клиентами, которые не нуждаются в НДС, переводятся на другого предпринимателя или юрлицо. Что касается основной компании, на ней остаются контракты с покупателями и оптовыми клиентами, нуждающимися в НДС. При реализации такого метода стоит помнить, что субъектами Российской Федерации каждый год принимаются новые законы или вносятся изменения в уже существующие нормы, касающиеся уменьшения ставок для определенных работ.

Толлинг

Не менее популярная схема налоговой оптимизации — толлинг. Особенность способа в том, что он базируется на применении давальческих материалов. Далее суть в следующем. Организация, занимающаяся переработкой, получает материалы от другой стороны (заказчика). С их помощью организуется производство продукции. Главной особенностью является отсутствие необходимости оплаты товара сразу после получения. Выплаты производятся уже готовой продукцией или посредством возвращения материалов в том же объеме.

Размер ставки налога зависит от региона, в котором работает компания. В некоторых областях процент снижается практически в два раза. При этом право уменьшения налоговых выплат, благодаря выплате страховых взносов, остается неизменным. К примеру, в Тульской области ставку налогообложения можно снизить таким способом до 1.5%.

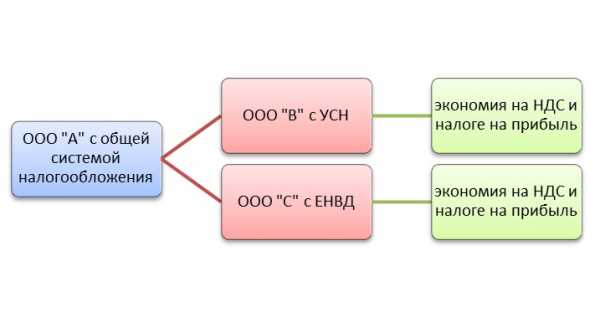

Реализовать эту схему можно и другим путем — посредством перевода активов производственного характера фирме, работающей на «усредненке». Делается это посредством разделения или выделения ООО. При наличии достойной выручки можно пойти другим путем — написать заявление в ФНС и перейти на УСН.

Как быть с применением этого метода налоговой оптимизации для клиентов, которые нуждаются в НДС? В такой ситуации открывается компания на общей форме налогообложения, которая берет на себя закупку сырьевой продукции. Именно на нее переводятся транспортные расходы, а также другие затраты, включающие НДС. Как только «промежуточная» компания покупает сырье, производится его передача для переработки. Компании на ОСН передается готовый товар, который продается конечному потребителю. Получается, что НДС «привязан» к организации, работающей на общей форме.

Налоговая оптимизация путем разделения бизнеса

Еще один способ налоговой оптимизации — разделение (дробление) бизнеса. Несмотря на эффективность, такая схема является весьма рискованной и требует внимательного подхода от исполнителя. Метод получил популярность, благодаря экономии на налогах, применению возможностей УСН или ЕНВД, снижению страховых выплат и объема НДФЛ.

Читайте также — 6-НДФЛ в 2017 году: сроки, штрафы, форма

Эту схему оптимизации налоговой нагрузки можно реализовать одним из следующих способов:

- Разделить на две компании или выделить одну новую.

- Заново создать ООО.

- Зарегистрировать в роли ИП доверенных лиц (руководитель организации, учредитель).

Чтобы исключить необоснованность подобных действий, важно внимательно подойти к процессу. Главное — знать ответы на ряд вопросов:

- Что поменялось после внесения изменений?

- Почему компания не могла работать в прежнем виде?

Пояснения налоговой оптимизации могут быть различными — улучшение бизнес-процессов, рост эффективности и объема сбыта, защита от банкротства и снижение риска. Для обоснования цели требуется оформить заключение, где будет отражен экономический эффект. Готовый документ направляется в ФНС. При правильном дроблении новые компании не должны быть связаны друг с другом, в том числе и адресами.

Оптимизация налоговой нагрузки на зарплате

Еще одним способом экономии является налоговая оптимизация за счет метода, подразумевающего снижение страховых платежей и НДФЛ. Суть схемы в том, что предприниматель использует возможные послабления в системе налогообложения и льготы, которые характерны для конкретного региона.

В НК РФ (статья 427) указаны все виды деятельности, позволяющие использовать сниженную ставку страховых взносов. При этом ФНС вправе требовать у компании документы, подтверждающие возможность ее применения.

Еще один вариант — заменить стандартный трудовой договор на гражданско-правовое соглашение. Такой метод будет законным в случае, если предприниматель получает средства не только от компании. При этом у самой ООО должны быть официальные работники, кроме ИП.

Нельзя не отметить схему с ИП в роли управляющего. В этой ситуации размер выплат должен быть полностью обоснованным. Кроме того, требуется наличие реальных фактов оказания услуг и отсутствие признаков классического трудового соглашения. Для этого в договор запрещено включать определенные условия, среди которых ответственность, зарплата, отпуск и прочие.

Приведенные выше методы налоговой оптимизации опробованы многими бизнесменами и хорошо работают. Главное — правильно подойти к их реализации.

raschetniy-schet.ru

Налоговая оптимизация - что это такое, методы, на имущество организаций, способы, НДФЛ

Налоги – это один из базовых финансовых инструментов, обеспечивающих существование любого государства. Это источник дохода казны, которым вынуждены делиться предприниматели и работающие граждане.

Однако постоянное давление государственной системы налогообложения заставляет плательщиков искать способы методы оптимизации налоговых платежей, то есть снижать фискальную нагрузку.

Любой человек, открывающий собственный бизнес или просто устраивающийся на официальное место работы, планирует получать регулярный доход.

Естественно, государство претендует на часть получаемой прибыли. Обязанность по уплате налогов лежит на налогоплательщиках. В ряде случаев удержание налогов осуществляют налоговые агенты.

При этом законодательство любой демократичной страны, наравне с обязанностями, предоставляет гражданам и субъектам хозяйственной деятельности определенные преференции.

Заинтересованные лица могут на законных основаниях уменьшать налоговое давление на свой бизнес, а, значит, оставлять больше прибыли, используя ее в своих интересах.

Не секрет, что более эффективный, оптимизированный под конкретные задачи менеджмент находится в руках предпринимателей, которые решают задачи собственного развития.

Государственный аппарат далек от совершенства и вынуждает бизнес оптимизировать принципы собственного налогообложения.

Что это такое?

Налоговая оптимизация – это комплекс методов и подходов к гармоничному управлению финансовыми процессами предприятия, эффективному планированию налогов, перечисляемых в государственную казну.

Эти мероприятия предполагают положительную динамику доходной части при снижении налоговой базы.

Кроме того, одной из целей, которые преследует оптимизация, является недопущение роста налоговых издержек при повышении уровня доходов.

Следует различать понятия налоговой оптимизации и планирования, независимо от того, что они преследуют сходные цели.

Так как планирование – это право любого субъекта трудовой или предпринимательской деятельности, использовать легитимные методы, приемы сокращения своих налоговых обязательств перед государством к минимуму.

Эта деятельность может быть индивидуальной, то есть акцентированной на конкретного субъекта хозяйственной деятельности или комплексной, которая учитывает финансово-хозяйственные интересы определенного круга лиц.

Оптимизацию следует воспринимать, как более объемное понятие, включающее также планирование, то есть минимизацию налогов. Кроме рассмотренных задач, оптимизация может решать другие, не связанные прямо со снижением налогового давления.

К их числу можно отнести:

| Форсирование прибыльной части | С целью формирования достаточного финансового портфеля, позволяющего привлекать новые инвестиции, кредитные средства, новых акционеров |

| Предотвращение избыточного налогообложения | Вследствие допущенных при заключении сделок ошибок |

На основании вышесказанного, можно сформулировать ключевые цели планирования и оптимизации налоговой части бюджета предприятия:

- оптимизация выплат налогов государству;

- снижения уровня налоговых потерь, исчисляемого по отдельному налогу или их совокупности;

- стимулирование роста объемов оборотных активов;

- расширение финансовых возможностей развивающегося бизнеса;

- повышение эффективности работы предприятия.

Для достижения этих целей необходимо искать максимально выгодные, рациональные, но при этом законные способы снижения обязательств перед государством.

Этот процесс является структурированным, комплексным, проходящим в несколько этапов:

- Анализ существующих и гипотетических рисков для деятельности предприятия.

- Целенаправленный анализ рабочих проблем, правильная поставка оптимизационных заданий.

- Определение перечня доступных инструментов, которые может использовать предприятие при рационализации расходов.

- Генерирование действенных схем оптимизации.

- Начало деятельности предприятия по принятой методике.

Разделение на виды

В практике определения рациональных методов и схем налогообложения, используются следующие виды оптимизации:

| Рационализация по отдельным видам налогов | В качестве объектов планирования используются НДС, налоги на прибыль юридических и физических лиц (НДФЛ), единый налог |

| Отраслевая оптимизация | Комплексное планирование хозяйственно-финансовой деятельности предприятий с учетом их экономической сферы (отрасли). Такой подход отдельно используется, например, для банков, торговых, страховых и прочих предприятий |

| Категорийная оптимизация | Которая используется отдельно для организаций, физических лиц, малого, среднего и крупного бизнеса |

По характеру вовлеченности ответственных лиц, оптимизация делится на два вида:

| Пассивная | Выбор более целесообразной формы оптимизации из числа существующих на законодательном уровне. Как правило, ответственность за подобные действия ложится на самого налогоплательщика |

| Активная | Более специфическое планирование финансово-хозяйственной деятельности предприятия, направленное на снижение уровня налоговых издержек, активно осуществляемое должностными лицами |

Также существует видовая классификация оптимизации по сроку, временному отрезку, который она охватывает:

| Краткосрочная | Этот вид планирования еще называют текущим, поскольку в нем учитываются действующие нормы законодательства, пробелы, нововведения, существующие налоговые преференции (льготы) |

| Долгосрочная | Это прогностическая оптимизация, которая учитывает специфические особенности объектов, субъектов, методов налогообложения, практику использования международных норм, налоговых систем отдельных государств |

Отдельно классифицируется оптимизация по ее легитимности, как черная и белая:

| Белая (законная) | Плановое управление финансовой деятельностью предприятия в части налогов и сборов, которое полностью соответствует нормам законодательства |

| Черная (незаконная) | Оптимизирование налогов предприятия, которое идет вразрез с действующими законами. За подобные действия предусмотрена административная и уголовная ответственность, а их выявление – главная задача контрольных инструментов налоговой службы (камеральная, выездная проверки) |

Действующая нормативная база

Государство априори не заинтересовано в том, чтобы бизнес уменьшал отчисления. Однако если это происходит на законных основаниях, то контролирующий орган готов мириться с налоговой оптимизацией.

То есть, ответ на вопрос «Законна ли сейчас оптимизация?» однозначен – легитимна в рамках действующего законодательства.

Если процесс не контролируется в полной мере со стороны государства, то есть осуществляется не совсем законными методами, динамика снижения налоговых издержек будет значительно выше, но ни о какой легитимности тогда говорить не приходится.

Назначая ответственных лиц за планирование необходимо досконально изучить нормативную базу. Первое, на что необходимо обратить свое внимание – это вторая глава Налогового Кодекса.

Она регламентируют:

- Виды налогов, а также полномочия контролирующих органов разного уровня.

- Перечень федеральных налогов, сборов (НДС, НДФЛ, акцизы, налог на прибыль, добычу полезных ископаемых, воду, использование биоресурсов, госпошлины).

- Виды региональных налогов (налоги на транспорт, имущество организаций, игорный бизнес).

- Список налогов местного уровня (налоги на имущество физлиц, землю, торговые сборы).

- Порядок извещения органов ФНС об изменениях действующего налогового законодательства.

- Список условий, при которых происходит установление налогов.

- Перечень специальных режимов налогообложения (ЕСХН, УСН, ЕНВД, налоги при разделе продукции и в патентной системе).

Также требуется изучить федеральные законы, местные постановления в части размеров налоговых ставок, сроков представления налоговой отчетности и уплаты предусмотренных налогов.

Ответственность за уклонение от налогообложения регламентируется ст.198—199 УК РФ.

Крайне важным является также постановление Пленума ВАС от 12.10.2006 №53, которое дает правовую оценку такому термину, как «Необоснованная налоговая выгода».

На практике часто бывает так, что одни и те же нормы законов по-разному трактуются разными субъектами права. Вопросы налоговой оптимизации здесь не исключение, поэтому существует масса методов ее осуществления.

Наиболее востребованные способы планирования можно разделить на следующие группы:

| Методы внешнего планирования | Замена субъекта, изменение вида деятельности, изменение юрисдикции |

| Методы внутреннего планирования | Выбор политики учета, переоценка основных средств, контракты, преференции |

| Специальные методы | Замена отношений, разделение отклонений, отсрочка платежей, сокращение объекта налогообложения |

Ниже будет рассмотрен каждый способ по отдельности:

Замена субъекта

Замена субъекта подразумевает использование наиболее благоприятных с точки зрения налогообложения организационно-правовых форм предприятий. Например, создается сообщество инвалидов или выделяется определенное количество штатных мест для них.

Изменение вида деятельности

Переход к более выгодным и менее затратным по налогам видам деятельности. Примером такой трансформации может служить переформатирование торговых организаций в агентов, которые осуществляют посреднические услуги за вознаграждение, имея низкие налоговые ставки.

Замена юрисдикции

Уплата налогов и подача отчетности происходит по месту регистрации субъекта хозяйственной деятельности. Соответственно, если компанию оформить на территории, где действует более выгодная система налогообложения, то отчисления будут ниже.

Здесь важно понимать, что любой регион страны имеет право изменять размеры официальных налоговых ставок и извлекать выгоды от регистрации бизнеса.

Отдельным случаем этого метода является оформление бизнеса на зарубежных территориях с явными налоговыми преференциями – оффшорах.

Выбор учетной политики

Под учетной политикой подразумевается внутренний документ предприятия, его налоговая стратегия на отчетный период. Учетная политика – основа бухучета, ведь здесь расписывается и обосновывается законность интерпретации нормативных актов.

Переоценка основных средств

Это процесс уточнения восстановительной стоимости активов бизнеса, целью которого является приведение ее к уровню текущих цен на рынке. Проводить ее можно не чаще двух раз в год. Практика показывает, что единожды предпринятая переоценка становится регулярной.

Ее результатом может стать уценка или дооценка активов. За счет этого метода можно сократить отчисления по налогу на имущество.

Контракты

Этот способ подразумевает осуществление мероприятий по налоговой оптимизации на этапе подписания и реализации определенного договора.

Наиболее распространенные механизмы реализации контрактного метода заключаются в использовании более точных формулировок взамен шаблонных, а также подготовке нескольких договоров, взамен одного.

Налоговые преференции

Льготы, то есть послабление налогового давления на бизнес, являются одним из наиболее действенных, государственных инструментов для стимулирования отдельных отраслей экономики.

Этот метод обычно используется на местном уровне ввиду прерогативы на внедрение преференций.

Замена отношений

Подобный подход к оптимизации основан на принципах многовариантности решений хозяйственно-финансовых вопросов, и праве налогоплательщика выбрать наиболее эффективный из них.

Разделение отклонений

Этот метод является производным от предыдущего, поскольку распространяется не на всю деятельность предприятия, а только на отдельные операции, которые гарантируют более высокие результаты.

Отсрочка платежей

Большинство налогов имеют прямую связь с моментом возникновения бизнеса. Тем не менее, предприятие имеет полное право перенести этот самый момент на следующий отчетный период, сокращая для текущего объемы налогообложения, параллельно повышая оборотные активы.

Сокращение объектов налогообложения

Здесь используется замена объектов налогообложения или сокращение их размеров с целью снижения или отмены начисления и уплаты налогов.

Другие законные способы

Среди дополнительных способов налоговой оптимизации можно выделить использование пробелов и недоработок в законодательстве. Здесь уместен принцип «Что не запрещено законом, то разрешено».

Кроме того, раскрытие всей необходимой информации органам ФНС позволяет при необходимости эффективно отстаивать свои интересы во время судебных разбирательств.

Однако технология разработки схемы по налоговой оптимизации деятельности организации должна быть проверена на предмет соответствия следующим критериям:

| Разумности, эффективности | Оптимальное использование всех возможностей |

| Легитимности | Соответствие действующему законодательству, учет возможных нарушений, тенденций изменения нормативов |

| Автономности | Уровень контроля исполнения, а также его сложности |

| Надежности | Невосприимчивости методики к внешним влияниям в бизнесе |

| Безвредности | Отсутствия негативных моментов для самого предприятия |

Во второй главе Налогового кодекса содержится перечень используемых государством налогов. Они касаются разных по форме собственности и виду деятельности предприятий и физических лиц.

Видео: налоговая оптимизация

Это не может не натолкнуть на логическую мысль о существующих процедурных особенностях оптимизации по отношению к отдельным видам налогов.

На имущество организаций (предприятий)

Для структуры налогообложения любого предприятия, ставка налога на имущество является одним из определяющих факторов. Очевидно, что придерживаться установленных сроков платежей без существенного ущерба для бизнеса крайне сложно.

Наиболее распространенными методами оптимизации, которые одобряет государственный аппарат, являются:

| Выбор способа начисления амортизации | Чаще всего используются линейный метод, схема уменьшаемого остатка |

| Упрощенная схема | Используется малыми и средними предприятиями. Крупный бизнес применяет эту схему с точки зрения дробления активов, перепродажи фирмам-упрощенцам с последующей арендой |

| Лизинг | Если основные активы покупать посредством лизинга, то можно вовсе избежать уплаты налога на имущество или сократить базу налогообложения до остатка амортизации |