Оптимизация налогооблагаемой базы по налогу на доходы физических лиц. Оптимизация налогооблагаемой базы по налогу на доходы физических лиц

Оптимизация налогооблагаемой базы по налогу на доходы физических лиц

После очистки рынка от "схем" страхования жизни и финансовых рисков применение любых средств оптимизации налогового бремени вызывает у плательщиков опасение, а у надзорных органов повышенное внимание.

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Выплата доходов по дивидендам выгодна с точки зрения оптимизации зарплатных налогов.

Выплата дивидендов согласно ст. 236 НК РФ не образует налоговую базу по единому социальному налогу. Получаемые физическим лицом дивиденды подлежат налогообложению налогом на доходы физических лиц по ставке 9%, а не 13%, которыми облагается получаемая зарплата (п. 4 ст. 224 НК РФ).

Налоговый недостаток дивидендов - необходимость их выплаты за счет чистой прибыли (после уплаты налога на прибыль).

Экономическая эффективность налогообложения заработной платы и дивидендов очевидна на примере нижеследующей таблицы 3.

‑

Расчет экономической эффективности

Таблица 3

| Налоги | Зарплата, % | Дивиденды, % |

| ЕСН | 26 | 0 |

| НДФЛ | 13 | 9 |

| Налог на прибыль | 24 | 24 |

| Итого | 63 | 33 |

Возможность владения работником акциями (долями) в компании, в которой он работает, законодательством не только не запрещена, но и не ограничена.

В условиях современной рыночной экономики это один из наиболее активно используемых инструментов повышения заинтересованности работников в результатах деятельности компании.

Кроме того, возможность владения акциями предприятий, в которых работает сотрудник, прямо предусмотрена Федеральным законом от 19 июля 1998 г. N 115-ФЗ "Об особенностях правового положения акционерных обществ работников (народных предприятий)".

Описанная схема вполне соответствует действующему законодательству, а также используется на практике. Несмотря на это, как и в предыдущем случае, не исключена возможность того, что в случае проверки контролирующими органами будет оспорено ее применение.

К недостаткам схемы необходимо отнести общеустановленный для обществ с ограниченной ответственностью (п. 1 ст. 28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью") и акционерных обществ (п. 1 ст. 42 Федерального закона от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах") порядок уплаты дивидендов по итогам либо года, либо квартала. Действующее законодательство не предусматривает возможности ежемесячной выплаты дивидендов. Существенным недостатком является также и то, что, передавая сотрудникам пакет акций, руководство компании рискует тем, что при ‑

увольнении сотрудника он унесет с собой и принадлежащий ему пакет акций, а также сделает невозможным прогнозирование самой прибыли.

Выводы и предложения

Налоги являются одним из ключевых инструментов государственной политики, затрагивающим важные стороны жизни общества и влияющим на решение стоящих перед государством задач. От современного состояния системы налогообложения во многом зависит характер экономических и социальных преобразований в стране. Отдельное место в налоговой системе занимает налогообложение личных доходов. Существование налога на доходы физических лиц объясняется необходимостью создания доходного источника бюджета любого государства, а также регулирования уровня доходов населения. Правильно построенная и отлаженная система налогообложения является основой для реализации функций государства, и эффективность налогообложения зависит от того, насколько правильно определены подходы к налогообложению доходов.

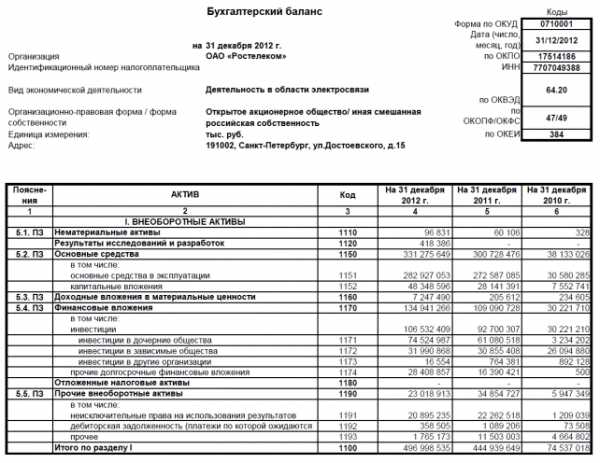

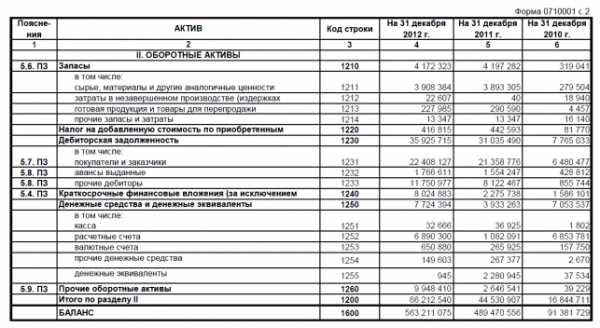

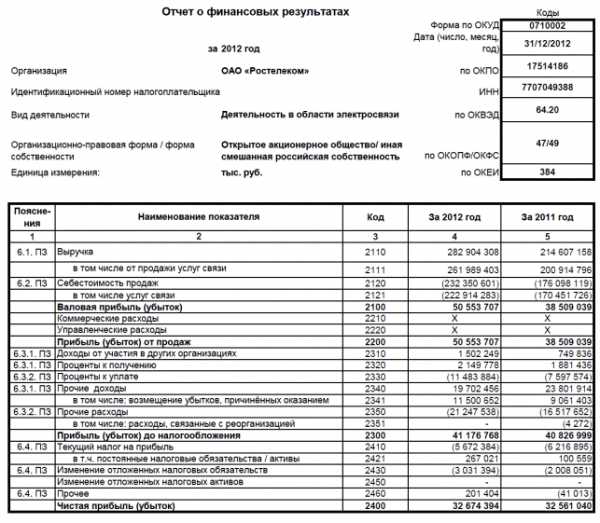

Анализ налогообложения ОАО «РОСТЕЛЕКОМ» показал, что в 2011-2012 гг. организация являлась плательщиком следующих основных налогов:налог на прибыль,постоянные налоговые обязательства. Объем налоговых платежей в 2012 г. по сравнению с 2011 г. Уменьшился на 645294 рублей. В качестве основного направления оптимизации налогообложения предложена оптимизация налога на прибыль путем создания резерва по сомнительным долгам, увеличивает сумму чистой прибыли предприятия, которую можно вложить в новое производство.

Список использованной литературы

• Акимова Н. Р. НДФЛ. порядок предоставления социальных и имущественных налоговых вычетов // Налоговая политика и практика. - 2012. - № 7 (103). - С. 69-72.

• Апарышев И. В. Налог на доходы физических лиц // Аудиторские ведомости. - 2012. - № 4 .- С. 33-42.

• Алтухова Е. В. Взаимозависимость физических лиц в целях налогообложения // Право и экономика. - 2011. - № 10. - С. 43-49.

• Асатрян С. Р. Изменения по налогу на доходы физических лиц в 2011 году // Финансовый вестник : финансы, налоги, страхование, бухгалтерский учет. - 2011. - № 5. - С. 42-48.

• Асатрян С. Р. НДФЛ. изменения в законодательстве, проблемы, решения // Администратор образования. - 2011. - № 12. - С. 80-88.

• Донин Ю. Л. Изменения в налоговом законодательстве, проблемы, решения // Справ. экономиста. - 2011. - № 8. - С. 70-75.

• Исчисление налога на доходы физических лиц // Аудиторские ведомости. - 2011. - № 5. - С. 50-55.

• Красноперова О. А. НДФЛ: спорные вопросы налогообложения. (статья в двух частях) // Гражданин и право. - 2012. - № 2. - С. 49-64.

• Левадная Т. Ю. НДФЛ: о последних изменениях и дополнениях в главу 23 НК РФ // Налоговый вестн. - 2011. - № 10. - С. 6-14.

• Российская Федерация. Законы. Налог на доходы физических лиц : анализ изменений, вступивших в силу с 1 января 2009 года : [глава 23 Налогового кодекса РФ] / Российская Федерация. - Екатеринбург : Ажур, 2012. - 64 с.

• [электронный ресурс] Режим доступа: http://baza-referat.ru//Анализ_хозяйственной_деятельности_ОАО_Ростелеком

Приложения

А – Бухгалтерский баланс...............................................................................39

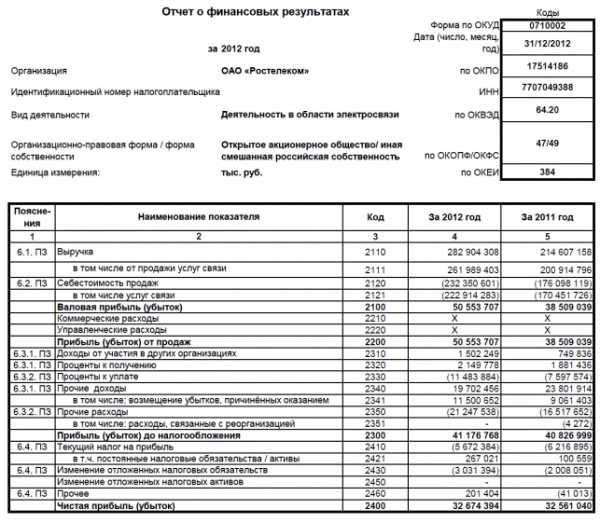

Б – Отчет о финансовых результатах .............................................................41

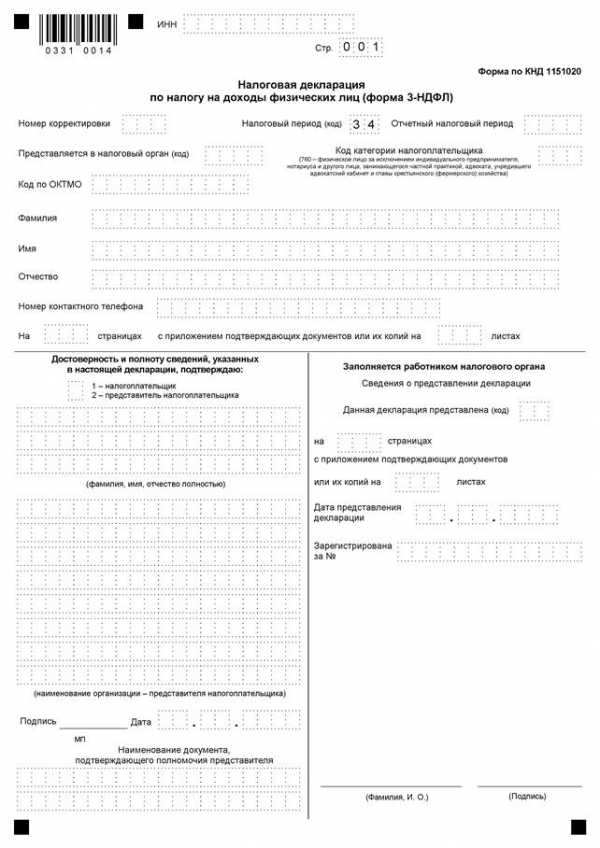

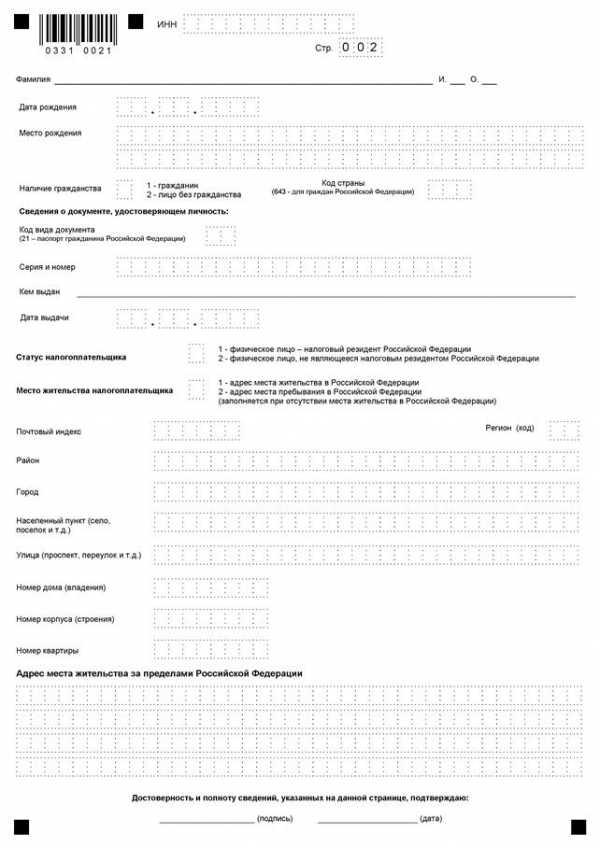

В – Налоговая декларация……………………………………………………...42

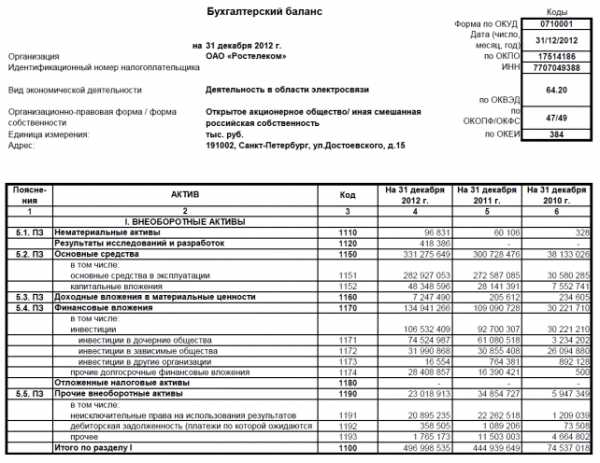

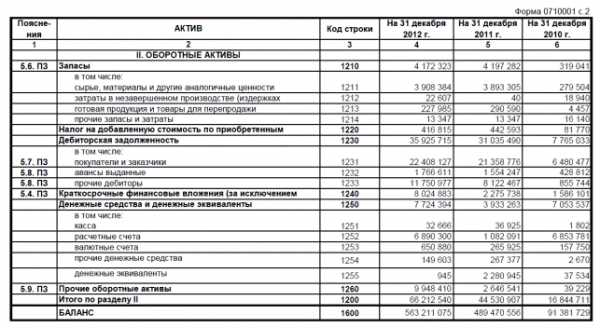

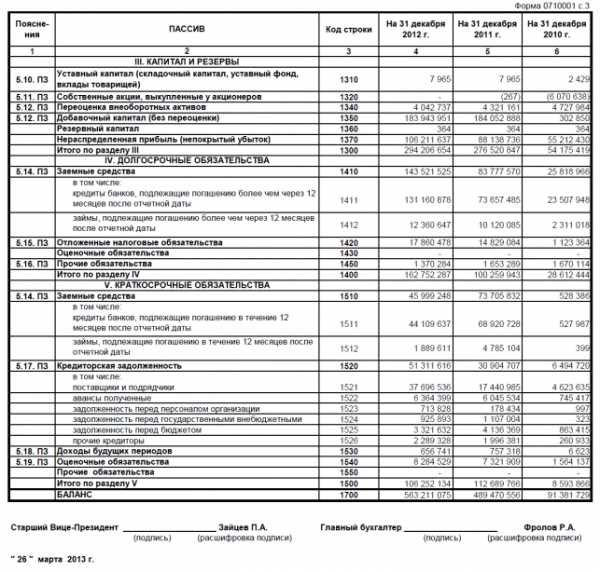

Приложение А – Бухгалтерский баланс

Приложение Б – Отчет о финансовых результатах

Приложение В – налоговая декларация

megaobuchalka.ru

Оптимизация налогооблагаемой базы по налогу на доходы физических лиц

После очистки рынка от "схем" страхования жизни и финансовых рисков применение любых средств оптимизации налогового бремени вызывает у плательщиков опасение, а у надзорных органов повышенное внимание.

Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации.

Выплата доходов по дивидендам выгодна с точки зрения оптимизации зарплатных налогов.

Выплата дивидендов согласно ст. 236 НК РФ не образует налоговую базу по единому социальному налогу. Получаемые физическим лицом дивиденды подлежат налогообложению налогом на доходы физических лиц по ставке 9%, а не 13%, которыми облагается получаемая зарплата (п. 4 ст. 224 НК РФ).

Налоговый недостаток дивидендов - необходимость их выплаты за счет чистой прибыли (после уплаты налога на прибыль).

Экономическая эффективность налогообложения заработной платы и дивидендов очевидна на примере нижеследующей таблицы 3.

‑

Расчет экономической эффективности

Таблица 3

| Налоги | Зарплата, % | Дивиденды, % |

| ЕСН | 26 | 0 |

| НДФЛ | 13 | 9 |

| Налог на прибыль | 24 | 24 |

| Итого | 63 | 33 |

Возможность владения работником акциями (долями) в компании, в которой он работает, законодательством не только не запрещена, но и не ограничена.

В условиях современной рыночной экономики это один из наиболее активно используемых инструментов повышения заинтересованности работников в результатах деятельности компании.

Кроме того, возможность владения акциями предприятий, в которых работает сотрудник, прямо предусмотрена Федеральным законом от 19 июля 1998 г. N 115-ФЗ "Об особенностях правового положения акционерных обществ работников (народных предприятий)".

Описанная схема вполне соответствует действующему законодательству, а также используется на практике. Несмотря на это, как и в предыдущем случае, не исключена возможность того, что в случае проверки контролирующими органами будет оспорено ее применение.

К недостаткам схемы необходимо отнести общеустановленный для обществ с ограниченной ответственностью (п. 1 ст. 28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью") и акционерных обществ (п. 1 ст. 42 Федерального закона от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах") порядок уплаты дивидендов по итогам либо года, либо квартала. Действующее законодательство не предусматривает возможности ежемесячной выплаты дивидендов. Существенным недостатком является также и то, что, передавая сотрудникам пакет акций, руководство компании рискует тем, что при ‑

увольнении сотрудника он унесет с собой и принадлежащий ему пакет акций, а также сделает невозможным прогнозирование самой прибыли.

Выводы и предложения

Налоги являются одним из ключевых инструментов государственной политики, затрагивающим важные стороны жизни общества и влияющим на решение стоящих перед государством задач. От современного состояния системы налогообложения во многом зависит характер экономических и социальных преобразований в стране. Отдельное место в налоговой системе занимает налогообложение личных доходов. Существование налога на доходы физических лиц объясняется необходимостью создания доходного источника бюджета любого государства, а также регулирования уровня доходов населения. Правильно построенная и отлаженная система налогообложения является основой для реализации функций государства, и эффективность налогообложения зависит от того, насколько правильно определены подходы к налогообложению доходов.

Анализ налогообложения ОАО «РОСТЕЛЕКОМ» показал, что в 2011-2012 гг. организация являлась плательщиком следующих основных налогов:налог на прибыль,постоянные налоговые обязательства. Объем налоговых платежей в 2012 г. по сравнению с 2011 г. Уменьшился на 645294 рублей. В качестве основного направления оптимизации налогообложения предложена оптимизация налога на прибыль путем создания резерва по сомнительным долгам, увеличивает сумму чистой прибыли предприятия, которую можно вложить в новое производство.

Список использованной литературы

• Акимова Н. Р. НДФЛ. порядок предоставления социальных и имущественных налоговых вычетов // Налоговая политика и практика. - 2012. - № 7 (103). - С. 69-72.

• Апарышев И. В. Налог на доходы физических лиц // Аудиторские ведомости. - 2012. - № 4 .- С. 33-42.

• Алтухова Е. В. Взаимозависимость физических лиц в целях налогообложения // Право и экономика. - 2011. - № 10. - С. 43-49.

• Асатрян С. Р. Изменения по налогу на доходы физических лиц в 2011 году // Финансовый вестник : финансы, налоги, страхование, бухгалтерский учет. - 2011. - № 5. - С. 42-48.

• Асатрян С. Р. НДФЛ. изменения в законодательстве, проблемы, решения // Администратор образования. - 2011. - № 12. - С. 80-88.

• Донин Ю. Л. Изменения в налоговом законодательстве, проблемы, решения // Справ. экономиста. - 2011. - № 8. - С. 70-75.

• Исчисление налога на доходы физических лиц // Аудиторские ведомости. - 2011. - № 5. - С. 50-55.

• Красноперова О. А. НДФЛ: спорные вопросы налогообложения. (статья в двух частях) // Гражданин и право. - 2012. - № 2. - С. 49-64.

• Левадная Т. Ю. НДФЛ: о последних изменениях и дополнениях в главу 23 НК РФ // Налоговый вестн. - 2011. - № 10. - С. 6-14.

• Российская Федерация. Законы. Налог на доходы физических лиц : анализ изменений, вступивших в силу с 1 января 2009 года : [глава 23 Налогового кодекса РФ] / Российская Федерация. - Екатеринбург : Ажур, 2012. - 64 с.

• [электронный ресурс] Режим доступа: http://baza-referat.ru//Анализ_хозяйственной_деятельности_ОАО_Ростелеком

Приложения

А – Бухгалтерский баланс...............................................................................39

Б – Отчет о финансовых результатах .............................................................41

В – Налоговая декларация……………………………………………………...42

Приложение А – Бухгалтерский баланс

Приложение Б – Отчет о финансовых результатах

Приложение В – налоговая декларация

student2.ru

Оптимизация налогообложения физических лиц | ИЭАУ

Ряховский Д.И.проректор по качеству и

прогрессивным технологиям,Института экономики и

антикризисного управления,доктор экономических наук, профессор

e-mail: [email protected]

D. Ryakhovskyi

Vice-rector for quality and advanced technologies,Institute of Economics and anticrisis managementDoctor of Economic Sciences, Associate Professore-mail: [email protected]

Оптимизация налогообложения физических лиц

Аннотация

В целях снижения налогового бремени предпринимательскому сектору необходимо произвести перераспределение налоговой нагрузки в пользу физических лиц. В статье рассматриваются возможные направления увеличения налоговой нагрузки в части налога на доходы физических лиц, налога на недвижимость, комплексный подход в увеличении налоговых обязательств на предметы роскоши

Ключевые слова: Перераспределение налоговой нагрузки, налог на роскошь, налог на доходы физических лиц, налог на недвижимость, транспортный налог, источник инвестиций

Решение задач ускоренного развития экономики, ориентированной на освоение наукоёмких технологий, выпуск высококачественной конкурентоспособной на внутреннем и внешнем рынке продукции, повышение эффективности деятельности организации, предполагает активизацию предпринимательской и инвестиционной деятельности субъектов хозяйствования.

На первом этапе становления и развития рыночных отношений в России большинство организаций, используя имеющиеся производственные фонды, стремились получить от них максимальную отдачу, осваивая новые методы управления производством, характерные для рыночной экономики, связанные со свободным изменением ассортимента, ценовой политики и освоением новых рынков. На определенный период времени это обеспечило организациям платежеспособность и некоторое развитие производства. Поставленная задача удвоения ВВП потребовала значительных изменений в организации и стратегии развития субъектов хозяйствования, серьезной реструктуризации бизнес-процессов и привлечения инвестиций. Это положение усугубилось необходимостью замены основных средств, срок нормативной службы которых истек, техническое состояние не позволяло интенсифицировать производственные процессы и вызывало неоправданно высокие затраты на ремонт.

Руководство страны понимает всю важность направления денежных средств на инновационное развитие и модернизацию существующих производственных мощностей. На эти цели с 2007 года по 2010 год выделено более 233 млрд рублей. В дальнейшем планируется продолжить вкладывать денежные средства в инновационное развитие и продолжить реализацию начатых программ. Вместе с тем, несмотря на огромный инвестиционный потенциал России уровень налоговой нагрузки остается слишком большим. В результате исследований, проводимых Российской экономической школой в 2002 -2009 годах, было выделено 13 основных причин, мешающих развитию российского бизнеса, анализ которых в очередной раз подтвердил, что значительное влияние на инвестиционный климат оказывают налоговая система (уровень налогов), налоговое администрирование и факторы, напрямую связанные с налогами – коррупция и судебная система. К тому же существующая ситуация усугубляется во-первых повышенными социальными обязательствами государства, во-вторых запланированными затратами, связанными с перевооружением армии и другими масштабными проектами, в-третьих вступлением России в ВТО. Но самым главным барьером является повышение налоговой нагрузки на субъекты предпринимательства. В 2010 году она выше, чем в 2009 году из-за увеличения ставок страховых взносов, опережающей индексацией ставок акцизов, увеличением ставки НДПИ на природный газ и другими решениями, принятыми в 2010−2011 годах. В целом в ближайшие три года налоговая нагрузка ожидается на уровне 38−39% ВВП. Об этом говорится в Прогнозе социально-экономического развития РФ на 2012 год и плановый период 2013−2014 годов, подготовленном Минэкономразвития. В документе отмечается, что прогнозируется некоторое увеличения фискальной нагрузки без учета нефтегазовой составляющей (около 0,5−0,7% ВВП за 2012−2014 годы). Однако данный прогноз не связан с избыточным повышением налоговой нагрузки, а вызван поступательным изменением структуры экономики и увеличением доли нефтегазовой сферы. К тому же огромной проблемой является низкая собираемость налогов, которая некоторыми экспертами оценивается в 60%, тогда как в развитых странах он составляет более 90%. В связи с вышеизложенным можно сделать вывод о необходимости снижения налоговой нагрузки на приоритетные отрасли народного хозяйства, к которым можно отнести не только малый бизнес, сельское хозяйство, инновационные предприятия, но и все предприятия, не связанные с добычей природных ресурсов. Однако, предвыборные обязательства, проблемы с пенсионной системой и социально ориентированная государственная политика не позволяют уменьшить доходную часть бюджета. В этой связи становятся актуальными вопросы перераспределения налоговой нагрузки в пользу физических лиц, что позволит уменьшить налоговые обязательства организаций, в т.ч. малого бизнеса и в конечном итоге улучшить инвестиционную привлекательность России. К тому же меры по борьбе с коррупцией включают в себя развитие общественного контроля, в т.ч. в сфере госзакупок, и в случае увеличения налоговых обязательств граждан оссии России произойдет постепенное повышение уровня общественного самосознания, что позволит в массовом порядке осуществлять общественный контроль за использованием бюджетных средств, что особенно актуально на региональном и муниципальном уровне. Современные трансформации налоговой системы сконцентрированы в основном в части налогообложения субъектов предпринимательства. Оптимизация нормативной базы, регламентирующей налогообложение физических лиц, происходит в основном в части расширения и уточнения налоговых преференций по налогу на доходы физических лиц и разработке законопроектов в части имущественного налогообложения, не связанными с существенным увеличением налоговой нагрузки.

В 2010 году доля налогов, поступивших с физических лиц составила 1975 млрд руб., что составляет 25,6% всех налоговых поступлений. В 2011 году с физических лиц 2184,3 млрд руб., что составляет 22,4% всех налоговых поступлений. По оценкам некоторых экспертов доля поступлений с физических лиц в 2012 году будет менее 20% доходной части бюджета. Это можно объяснить увеличением страховых взносов и как следствие уходом заработной платы в тень. По сравнению с развитыми странами, которые перераспределили налоговую нагрузку в пользу физических лиц, и где доля налоговых поступлений от физических лиц составляет до 80% доходной части бюджета, Россию можно отнести к аутсайдерам. Перераспределение налоговой нагрузки в пользу физических лиц должно происходить с одновременной разработкой налоговых преференций и льгот в части социально незащищенных и малоимущих слоев населения, а также усилением всех видов ответственности за занижение налоговой базы. Что касается организаций, снижение нагрузки должно предполагать не отмену налогов или снижения налоговых ставок, а разработку и внедрение системы налоговых льгот для предприятий приоритетных отраслей народного хозяйства. В этом случае налоговые органы смогут контролировать в рамках камеральной проверки истребовать документы и контролировать правильность применения налоговых льгот, ведь в данном виде контроля Федеральной налоговой службой накоплен огромный опыт, что позволит избежать массового применения налоговых схем и неправомерного использования налоговых льгот.

С целью скорейшего перехода от экспорта продукции с низкой добавленной стоимостью к экспорту высокотехнологичной продукции с высокой долей добавленной стоимости, следует рассмотреть вопросы, связанные с налоговыми преференциями, в том числе, по налогу на прибыль, налогу на добычу полезных ископаемых и налогу на добавленную стоимость, предприятиям нефтегазового сектора, лесной промышленности, осуществляющими глубокую переработку сырья по новейшим технологиям или осуществляющим модернизацию основного производственного оборудования. Здесь также с учетом накопленного опыта осуществления налогового контроля за использованием данных налоговых льгот, можно полностью нивелировать налоговые риски государства.

Учитывая необходимость комплексного подхода к перераспределению налоговой нагрузки, а также возможное возникновение социальной напряженности следует тщательно проработать этапы проведения налоговой реформы. Следует учитывать, что в развитых странах, например в США, доля среднего класса, по оценкам некоторых экспертов, составляет почти 65% населения, тогда как в России не более 43%. К тому же в развитых странах 1% среднего класса производит примерно 1% ВВП, поэтому, при проведении мероприятий по увеличению налоговой нагрузки на население необходимо акцентировать внимание на наиболее обеспеченную прослойку общества, включая высший сегмент среднего класса.

Особое внимание следует уделить трансформации налогового законодательства по транспортному налогу. На сегодняшний день осуществление расчета налоговой базы в зависимости от класса транспортного средства и мощности двигателя явно не соответствует современным условиям. Следует внести изменения в правила расчета налоговой базы и производить расчет в зависимости:

- типа транспортного средства;

- мощности двигателя;

- возраста транспортного средства;

- экологического класса транспортного средства;

- транспортного средства, применяющего альтернативные виды топлива, например, сжиженный газ или электричество.

- транспортного средства, относящегося к предметам роскоши.

Для обеспечения простоты проведения расчетов налоговой базы и обеспечения полной автоматизации вышеуказанного процесса следует рассмотреть вопрос введения специализированных коэффициентов на добавляемые параметры в расчет налоговой базы. С учетом того, что средний возраст автопарка России в 2011 году составляет 13 лет, а в Европе 8 лет, и российский автопарк продолжает стареть, применение повышающего коэффициента при расчете транспортного налога считается целесообразным. Увеличение суммы налога в зависимости от возраста следует начинать с 10 летнего возраста транспортного средства, что будет являться важнейшим инструментом по стимулированию покупательского спроса, о чем свидетельствует положительный опыт реализации данного вопроса Японии. На экологические классы от Евро 4 и выше, а также транспортные средства, использующие альтернативные виды топлива, следует предусмотреть понижающие коэффициенты при расчете суммы налога. Также следует специальным постановлением Правительства РФ установить перечень автотранспортных средств, относящихся к предметам роскоши к которым следует применять повышенный коэффициент. Вопрос об отнесении транспортных средств к предметам роскоши требует взвешенного и тщательного изучения, однако, по нашему мнению, к таким транспортным средствам следует относить все транспортные средства стоимостью свыше 5 млн рублей. При этом точный перечень данных транспортных средств с указанием модели можно утвердить специальным Постановлением Правительства РФ. При реализации предложений по совершенствованию законодательства в части транспортного налога следует учитывать необходимость разработки налоговых преференций, направленных на защиту социально незащищенных слоев населения, инвалидов, многодетных семей, а также социально значимых предприятий, осуществляющих междугородние и международные и возможно внутригородские грузовые и пассажирские перевозки. Заслуживают внимания предложения, посвященные установлению величины транспортного налога в зависимости от пробега транспортного средства, однако, данный механизм может быть реализован только в отношении автомобильного транспорта и к тому же предполагает определенные затраты на установление специального оборудования, но может быть использован в отношении определенного социально незащищенного круга лиц с применением бюджетного субсидирования.

Одной из перспективных направлений развития налоговой политики может стать введение дополнительного налога на роскошь. Это предложение вносил также В.В. Путин на Х1Х Съезде РСПП, который акцентировал внимание на то, чтобы данный налог не затронул средний класс. В этой связи возникает вопрос критериальных значений предметов роскоши, к которым можно отнести, например, определенные ювелирные изделия, меховые изделия, элитные сорта алкогольной продукции, автомобили премиум-класса, элитную недвижимость, площадью более 500 квадратных метров и т.д. Перечень предметов роскоши следует вынести на обсуждение, после которого данный перечень утвердить специальным постановлением Правительства РФ. Для упрощения администрирования данный налог может взиматься Федеральной таможенной службой (в случае импорта) или непосредственно с производителя единовременным платежом, т.е. в результате он должен изначально включаться в цену товара. В случае дальнейшей реализации данных товаров следует руководствоваться действующей редакцией 23 глав Налогового кодекса. Регулирование налогообложения товаров роскоши должно соответствовать следующим принципам- простота администрирования и невозможность уклонения. В этой связи на все предметы роскоши предлагается установить фиксированный платеж, включаемый в цену товара и взыскиваемый в момент его первичной продажи производителем или ввоза на территорию РФ. Дальнейшее налогообложение предметов роскоши не будет осуществлено, кроме недвижимого имущества и транспортных средств, на которые могут быть установлены повышенные ставки налога на недвижимость и транспортного налога.

Важнейшим вопросом, требующим обсуждения, является введение прогрессивной шкалы по налогу на доходы физических лиц. Однако, в данном случае прогрессивная ставка по нашему мнению не должна превышать 30-35% и должна учитывать в первую очередь интересы среднего класса. Как показала декларационная компания 2010 года основная часть доходов физических лиц (в объеме более 10 млн руб.) была получена от операций с ценными бумагами и продажи долей в организациях, а также продажи иного имущества. В случае увеличения налоговой ставки на вышеуказанные операции, это не лучшим образом может сказаться на предпринимательской активности и инвестиционном климате, поэтому при разработке прогрессивной шкалы следует отталкиваться от иных доходов в денежной и натуральной формах, полученных за выполненные работы и оказанные услуги. Для учета интересов среднего класса предлагаемая величина годового дохода, после которой будет устанавливаться повышенная ставка налога на доходы физических лиц может составлять от 3-5 млн рублей, соответственно до этой величины ставка налога будет составлять 13%.

Огромный потенциал существует в возможности установления прогрессивной ставки по налогу на доходы физических лиц на платежи в виде дивидендов, причем дифференцирование ставки происходит в зависимости от направления чистой прибыли организации на модернизации, инновации и научные исследования, т.е. чем учредители (совет директоров) больше денег отправили на вышеуказанные цели, тем по меньшей ставке облагаются дивиденды. Оптимальным сочетанием, по нашему мнению, будет следующая шкала, приведенная в таблице 1.

Таблица 1

Расчетная величина налоговой ставки на дивиденды по НДФЛ и налогу на прибыль

|

№п/п |

Процент дивидендов, направляемых на инновации, модернизацию, а также научные исследования |

Величина налоговой ставки НДФЛ на дивиденды |

|

1. |

От 90% до 100% |

0% |

|

2. |

От 80% до 90% |

5% |

|

3. |

От 50% до 80% |

9% |

|

4. |

От 25%до 50% |

13% |

|

5. |

От 0 до 25% |

35% |

Использование данной шкалы будет служить мощнейшим стимулом для активизации инновационных процессов и стимулированию богатой прослойки населения по развитию бизнеса.

В целях оптимизации налогооблагаемого дохода следует рассмотреть вопрос о восстановлении налога на наследование или дарение в части внесения изменений в статью 217 НК и частичном включении получаемого наследства в налогооблагаемую базу по налогу на доходы физических лиц с учетом положений 14 главы налогового кодекса.

Также предлагается изучить вопросы, связанные с возможностью переложения части страховых взносов (накопительную часть пенсии) на уплату непосредственно физическим лицом, что позволит снизить налоговую нагрузку на бизнес.

Следует отметить огромную работу, проводимую государственными органами власти в части введения налога на недвижимость. В совокупности с вступившей в действие 14 главой Налогового кодекса, посвященной трансфертному ценообразованию, ее введение будет огромным скачком в развитии российской налоговой системы. Однако, на наш взгляд, необходимо уточнить необходимость объединения двух налогов – налога на имущество и налога на землю. Методологически выглядит все правильно, но в случае объединения этих двух налогов можно получить постоянно растущее количество налоговых споров, связанных с определение рыночной стоимости объекта налогообложения, а также возможного роста налоговых схем, связанных с оценкой рыночной стоимости. С учетом того, что прошедшее внедрение инноваций в Федеральной налоговой службе позволило унифицировать сроки уплаты имущественных налогов и высылать единое налоговое уведомление, считаем целесообразным оставить два разных налога – налог на недвижимость и налог на землю. Это позволит муниципальным органам власти более гибко подходить к разработке и внедрению налоговых преференций в части отдельных категорий налогоплательщиков. Целесообразнее рассмотреть вопрос, связанный с отменой налога на имущество организаций в части налогообложения имущества, не относящегося к недвижимости и земле.

Список используемой литературы, нормативно-правовых актов и баз данных

1 Ряховский Д.И. Государственное стратегическое планирование инвестиционной деятельности / «Проблемы формирования инновационных механизмов модернизации экономики России»: материалы ежегодной межвузовской научно-практической конференции студентов, аспирантов, докторантов и преподавателей 19 мая 2010 года, -М.: ИЭАУ, 2010.-с.24-38 (0,5 п.л.)

2 Ряховский Д.И Оптимизация форм и методов налогового контроля / Бизнес в законе -М., 2011.-№6.- с.102-206 Тираж 500 экз. (0,5 п.л.)

3 Ряховский Д.И. Государственный протектионизм в условиях мирового финансового и экономического кризиса / Проблемы современной экономики. Евразийский международный научно-аналитический журнал -С-П., 2008. - №4(32). - с.19-20 Тираж 3000 экз. (0,28 п.л.)

4 Ряховский Д.И. О российском инвестиционном климате / Научно-информационный журнал «Экономические науки» -М., 2008. -№1(38). - с. 44-48 Тираж 1000 экз. (0,5 п.л.)

5 Ряховская А.Н. Теория крайностей в действии: внедрение саморегулирования в ЖКХ / Проблемы современной экономики. Евразийский международный научно-аналитический журнал. -№1 (37) 2011 (0,25п.л.)

6 Ряховская А.Н. Социальная политика государства в условиях кризиса / Государственная антикризисная политика в условиях мирового финансово-экономического кризиса. Межкафедральный сборник научных трудов. М.: Финакадемия,.2010. (0,7 п.л.)

7 Ряховская А.Н. Условия и факторы развития института саморегулирования в России / Эффективное антикризисное управление. - М., 2010. - № 4.

8 Ряховская А.Н. Таги-Заде Ф.Г. Модели экономических систем и информационные технологии / Жилищно-коммунальное хозяйство в условиях несостоятельности и банкротства: Сборник научных статей. - М.: ИПК госслужбы, 2007 (1,6/0,8 п.л.)

9 Ряховская А.Н. Актуальные проблемы экономики, финансовой политики и антикризисного управления / Материалы ежегодной межвузовской научно-практической конференции М.:ИЭАУ, 2004. (1,3 п.л.)

10 Ряховская А.Н. Таги-Заде Ф.Г. Частный бизнес в ЖКХ / Реформа ЖКХ.- 2004. - №5. (0,25/0,125 п.л.)

11 Ряховская А.Н. Базаров Т.Ю. - Эффективные команды в антикризисном управлении / Эффективное антикризисное управление. - М., 2001. Спецвыпуск. (0,2 / 0,1 п.л.)

12 Ряховская А.Н. Организационно-правовые и экономические аспекты антикризисного управления предприятиями / Государственное и муниципальное управление: Доклады научно-практической конференции к 30-летию ИПКгосслужбы. Агро - принт, М.: ИПКгосслужбы, 1998 (0,3 п.л)

13 Ряховская А.Н. Планирование в условиях рынка / ВНИИНТПИ, Библиографический указатель депонирования рукописей, №1,1994 (0,3 п.л.)

14 Павлова И.В. Роль государства в управлении социальным обществом / М, РГСУ и АПКиППРО, сборник научных трудов преподавателей и аспи-рантов кафедры финансов и кредита РГСУ, Вып.5, 2009 ( 0,3 п.л.)

15 Павлова И.В. Влияние зарубежного опыта на усиление социальной защиты граждан РФ / «Предпринимательство» - 2008 г. (0,2 п.л)

16 Кудрявцев В.В. Повышение конкурентоспособности предприятий при помощи коммуникационных воздействий / «Пищевая промышленность» - №7. - 2006г. - 1 стр.

17 Бровко О.А. Проблемы и перспективы развития малого бизнеса. / Межрегиональная научно-практическая конференция на тему: "Повышение эффективности функционирования экономики Саратовской области» Вольск - Москва. ИЭАУ, 2010г (0,3 п.л.)

18 Бровко О.А. Фимушкина Л.В. Проблемы инвестирования в условиях современной Российской экономики / Современные проблемы и тенденции развития внутренней и внешней торговли: Сборник научных статей. - Саратов: издательство «Научная книга», 2007. (0,4/0,2 п.л)

19 Акулова Н.Г. Метод финансовых коэффициентов: возможности и ограничения / Эффективное антикризисное управление № 47-48, 2007, С. 52-53 (0,36 п.л.)

20 Акулова Н.Г. Некоторые аспекты развития теории и методологии антикризисного управления в современных условиях / Повышение эффективности функционирования экономики Саратовской области // Материалы межрегиональной научно-практической конференции,. - М.: ИЭАУ, 2010. С.31-39. (0,50 п.л.)

21 Акулова Н.Г. Организация государственного контроля за деятельностью саморегулируемых организаций арбитражных управляющих / Финансовые проблемы оздоровления экономики государства и предприятий в рыночных условиях: Сборник материалов ежегодной научно-практической конференции. - М.: ИЭАУ, 2008. - С. 95-103. (0,5/0,25 п.л.)

22 Бабанов А.В. Динамика развития устойчивого инвестиционного климата в регионах с нестабильной экономикой / РИСК: Ресурсы. Информация. Снабжение. Конкуренция. - 2011. - №1. С. 165-171. (0,72 п.л.).

23 Бабанов А.В. Циклическая отсталость инфраструктуры по инвестициям в регионах / Бизнес в законе. - 2011. - № 3. С. 242-246. (0,57 п.л.).

24 Бровко О.А. Концентрация банковского капитала как направление повышения финансовой безопасности России на современном этапе интеграции в мировое хозяйство / Актуальные проблемы социально-экономических наук: Межвузовский сборник научных статей. В 2 ч./ Под ред. канд. тех. наук, профессора. генерал-майора М.М. Горбунова. - Саратов-Вольск: ООО «Изд-во «Научная книга». ВВВУТ (ВИ), 2008. - Ч.2. - 227 с ( 0,4 п.л.)

25 Бровко О.А. Формирование системы управленческого мышления и механизм ее реализации / Современный российский менеджмент: состояние, проблемы, развитие: сборник статей 1Х международной научно-методической конференции. - Пенза: Приволжский Дом знаний, 2008. ( 0,2 п.л.)

26 Павлова И.В. Салиено Н.В. Организационно-экономические проблемы формирования финансово-промышленных групп / М. РосЗИТЛП, 1996, Межвузовский сборник научных трудов «Управление научно-техническим развитием и качеством продукции» (0,2/0,1 п.л.)

27 Павлова И.В. Проблемы формирования финансово-промышленных групп / М. Машиностроитель, 1998, № 4 (1,0 п.л.)

28 Павлова И.В. Эволюция социального страхования в России / М., РГСУ и АПКиППРО, Межвузовский сборник научных трудов «Вопросы социально-экономическо-го развития современной России» вып.6, 2010 (0,25 п.л)

29 Павлова И.В. Экономические основы совершенствования системы социальной защиты населения в России / «Социология и социальная политика» № 6 2010 (1,0 п.л.)

30 Ряховская А.Н. Стратегия антикризисного управления в муниципальных образованиях / ГУП ЦРП «Москва - Санкт-Петербург», 2000. (11,5 п.л.)

31 Ряховская А.Н. Проблемы развития экономики России в условиях кризиса / Сборник научных статей. М.: ИЭАУ, 2008. (0,7 п.л.)

32 Ряховская А.Н. Арсенова Е.В. Крюкова О.Г. Кован С.Е. Государственная финансовая поддержка градообразующих предприятий в целях сохранения бизнеса / Актуальные проблемы преодоления кризиса: национальные и региональные приоритеты. Коллективная монография/Под общей редакцией Н.Ф. Газизулина, В.В. Ложко. - СПб.: НПК «РОСТ», 2010. (0,3/0,075 п.л.)

33 Ряховская А.Н. Арсенова Е.В. Социальная ответственность бизнеса и государства в рыночной экономике / Жилищное и коммунальное хозяйство. - М., 2011. - №6 (0,37 п.л.)

34 Ряховская А.Н. Арсенова Е.В. Кован С.Е. Крюкова О.Г Повышение эффективности государственной финансовой поддержки градообразующих предприятий монопрофильных городов / Эффективное антикризисное управление. - М., 2011. - №1. (4,8 п.л.)

35 Ряховский Д.И. Антикризисное управление градообразующими предприятиями / -М.: ИЭАУ, 2003. - 31с. Тираж 500 экз. (1,94 п.л.)

36 Ряховский Д.И. Особенности государственного протекционизма в инвестиционной сфере / -М.: ИЭАУ,2006. -120с. Тираж 300 экз. (7,5 п.л.)

37 Ряховский Д.И. Актуальные вопросы инвестиционного развития российских промышленных компаний / -М.: ИЭАУ, 2007. - 259 с. Тираж 500 экз.(16,19 п.л.)

38 Ряховский Д.И. Анализ инвестиционного климата в России и разработка рекомендация по привлечению иностранного капитала / -М.: ИЭАУ, 2008. - 206 с. Тираж 500 экз. (7,21 п.л.)

39 Ряховский Д.И. К вопросу государственной поддержки финансирования инвестиций / Финансы и кредит - М., 2008. - №5 (293). - с. 29-33 Тираж 16750 экз. (0,7 п.л)

40 Ряховский Д.И. Инвестиционные механизмы структурных изменений в промышленности / Проблемы современной экономики. Евразийский международный научно-аналитический журнал -С-П., 2008.-№4(28). -с.266-269 Тираж 3000 экз. (0,5 п.л.)

41 Ряховский Д.И. Необходимость, формы и пути поддержки деятельности малых и средних аудиторских фирм / -М.: ИЭАУ, 2008. -156 с. Тираж 500 экз. (4,09 п.л)

42 Ряховский Д.И. Оценка влияния государственного протекционизма инвестиционной деятельности на конкурентноспособность национальной экономики / «Финансовое оздоровление организаций в условиях мирового кризиса»: сборник научных статей профессорско-преподавательского состава, -М.: ИПКгосслужбы, 2009. -с. 36-48 Тираж 500 экз. (0,6 п.л.)

43 Ряховский Д.И. Инвестиционная поддержка промышленных предприятий в современных условиях / Вестник университета «Государственный университет управления» М., 2010. с.48-54 -№36. Тираж 500 экз. (0,76 п.л.)

44 Халимова Н.А. Ряховская А.Н., Дымова О.Д. О некоторых проблемах практики антикризисного управления / М.: ИПК госслужбы, 1999. Сборник докладов и выступлений на семинаре ИПК госслужбы в г. Ханты - Мансийске с 10 по 13 сентября 1999 г. по проблемам антикризисного управления, вы-пуск 2 «Экономико-правовые вопросы практической деятельности арбитражных управляющих» ( 2,75 /0,09 п. л.)

45 Халимова Н.А. Писаренков О. С. Общие рекомендации по предупреждению кризисных процессов на предприятии / М., ИЭАУ, 2003 г. Доклады и выступления на межвузовской студенческой научно - практической конференции 24.04.2003 г. «Актуальные проблемы анти-кризисного управления», г. Москва (8,25/0,07 п.л.)

46 Шилова Ю.В. Система оценки эффективности деятельности органов местного самоуправления / Местное самоуправление в Российской Федерации № 10, 2009 (0,6 п.л)

47 Шилова Ю.В. Современные проблемы местного самоуправления города Москвы / Материалы научно-практической конференции «Современные вопросы интеграции науки, образования и бизнеса», Москва, ИЭУП, 2007 (1,6 п.л.)

48 Шилова Ю.В. Инновационная деятельность и ее особенности в экономике муниципальных образований / Материалы научно-практической конференции профессорско-преподавательского состава и студентов ИРЭСПиП, МГОУ «Проблемы сохранения экономического и экологического баланса в России во взаимодействии с тенденциями поступательного развития экономики», Москва, МГОУ, 2011 (1,31 п.л.)

49 Акулова Н.Г. Хорев А.И. Внутренние механизмы обеспечения экономической безопасности предприятия / Проблемы экономической безопасности в условиях рынка: Сборник материалов М еждународной научно-практической конференции - Пенза: ПЗД,2001. (0,15 / 0,1 п.л.)

50 Акулова Н.Г Хорев А.И. О классификации факторов, обеспечивающих финансовое состояние предприятия / Человек и общество: на рубеже тысячелетий: Международный сборник научных трудов. - Выпуск 4. - Воронеж: ВГПУ,2000 (0,35 / 0,2 п.л.)

51 Акулова Н.Г. Проблемы антикризисного управления в России / Журнал Управление компанией//07 (№87) 2008, С.51-54 (0,50 п.л.)

52 Акулова Н.Г. Особенности проведения финансово-экономического анализа внутренними и внешними пользователями / «Проблемы формирования инновационных механизмов модернизации экономики России» // Материалы ежегодной межвузовской научно-практической конференции студентов, аспирантов, докторантов и преподавателей 19 мая 2010. - М.: ИЭАУ, 2010. С.15-24. ( 0,31 п.л)

53 Акулова Н.Г. Ряховская А.Н. Актуальные проблемы развития системы подготовки специалистов по антикризисному и арбитражному управлению / Эффективное антикризисное управление: научно-практический журнал // № 2 (61), 2010, С. 88-93 (0,50/0,25 п.л).

54 Акулова Н.Г. Роль антикризисной региональной политики в развитии национальной экономики / Совершенствование механизма функционирования экономики России в посткризисный период: Материалы ежегодной межвузовской научно-практической конференции студентов, аспирантов и преподавателей 27 апреля 2011 г. Часть I. - М.: ИЭАУ, 2011. С. 6-13. (0,44 п.л.)

55 Бровко О.А Антиинфляционная политика: мировой опыт и российская действительность / Актуальные проблемы социально-экономических наук Межвузовский сборник научных статей 1 часть. г.Вольск, Приволжское отделение Академии военных наук ВВВУТ (военный институт), 2008 г (0,5 п.л.)

56 Бровко О.А. Инновации в экономике и проблемы высшего образования. / Модернизация системы профессионального образования на основе регулируемого эволюционирования: материалы У11 Всерос. научно-практ. конф.: в 8ч. Ч.3/Академия пов. квал. ипроф. перепод. работ. образ.; Челяб. ин-т перепод. и пов. квал. работ. образ.; отв. ред Д.В.Ильясов.- М.; Челябинск: изд-во «Образование», 2008 (0,2 п.л.)

57 Бровко О.А. Демьянова Н. Особенности предпринимательской деятельности в ЖКХ. / Межрегиональная научно-практическая конференция на тему: "Повышение эффективности функционирования экономики Саратовской области» Вольск - Москва. ИЭАУ, 2010г. (0,2/0,1 п.л.)

58 Кудрявцев В.В.Сидоряк А.А. Механизм формирования конкурентных преимуществ мясоперерабатывающих предприятий. / «Пищевая промышленность» №10. 2006г. 2 стр.

59 Кудрявцев В.В. Проблемы реализации национального проекта развития АПК. / «Пищевая промышленность» №01. 2007г. 3 стр.

60 Кудрявцев В.В. Сидоряк А.А. Совершенствование конкурентоспособной стратегии предприятий / «Мясная индустрия» №04/2007г. 5 стр.

61 Кудрявцев В.В. Развитие продовольственного рынка страны. / «Пищевая промышленность» №02. 2007г. 5 стр.

62 Павлова И.В. Салиенко Н.В. Голутвина Т.В. Анализ развития предпринимательства в условиях достижения НТП / М. РосЗИТЛП, 1996, Межвузовский сборник научных трудов «Управление научно-техническим развитием и качеством продукции»

63 Павлова И.В. Материальные и духовные потребности граждан-основа формирования социальной политики цивилизованного государства / «Креативная экономика», ноябрь 2008 г. (0,5 п.л.)

64 Павлова И.В. Зарубежный опыт в реформировании системы финансирования социальной защиты / «Социология и социальная политика» № 2 2009 г. (0,7 п.л.)

65 Ряховская А.Н. Джабелов С.М. Ярошенко Г.Н. Проблемы развития социального мышления управленческих кадров / Материалы межвузоввской научно-практической конференции «Актуальные проблемы профессионализации на пороге ХХ1 века». М.: Минтруда, РАГС при Президенте РФ, Военной Академия РВСН им. Петра Великого, М.: 2000 ( 0,2/0,07 п.л.)

66 Ряховская А.Н. Иванова Л.В.Об актуальности моделирования деятельности в системе профессионализации специалистов / Материалы научно-практической конференции «Современные психотехнологии в образовании, бизнесе, политике», М.: РАГС при Президенте РФ. 2001. (0,2/0,1 п.л.)

67 Кравцова Т.И. Мельников В.П. Приоритетные направления инновационно-инвестиционной деятельности наукоемких производств / М., 2000 г. Сборник статей конференции «Инновационное предпринимательство как основной фактор развития информационной экономики России»

68 Кравцова Т.И. Грицюк Т.В. Влияние позитивных и негативных факторов на инвестиционно-строительную деятельность в РФ / М.: ВИНИТИ, Сб. № 1, 2001

69 Кравцова Т.И Грицюк Т.В. Оптимизация процесса управления производственными процессами. / М.: ВИНИТИ, Сб. № 4, 2001

70 Кравцова Т.И. Грицюк Т.В. Опыт интернационализации финансовой отчетности в России / М.,2002, Сборник трудов научного семинара «Экономика, социология, управление»

71 Кравцова Т.И. Новые экономически эффективные области применения редких металлов / Воронеж, 2002, Сборник научных трудов международной конференции «Нетрадиционные методы обработки»

72 Кравцова Т.И. Грицюк Т.В. Проблемы интернационализации финансовой отчетности / М., 2002 , Сборник докладов и тезисов 1-ой Международной конференции стран СНГ «Специалисты - науке, технологиям и профессиональному образованию. Проблемы и новые решения»

73 Кравцова Т.И. Маренков Н.Л. Управление инвестициями малого предпринимательства в России / М., 2002 , Сборник докладов и тезисов 1-ой Международной конференции стран СНГ «Специалисты - науке, технологиям и профессиональному образованию. Проблемы и новые решения»

74 Кравцова Т.И. Бардычев В.И. Землетрясение в Японии в марте 2011 года: причины, экологические и экономические последствия / М., ИЭАУ, 2011, Материалы ежегодной межвузовской научно-практической конференции студентов, аспирантов и преподавателей "Совершенствование механизма функционирования экономики России в посткризисный период", том II (0.5/0,25 п.л.)

75 Кравцова Т.И. Волосунова Н.В Экологические последствия использования пенополистирола в строительстве / М., ИЭАУ, 2011, Материалы ежегодной межвузовской научно-практической конференции студентов, аспирантов и преподавателей "Совершенствование механизма функционирования экономики России в посткризисный период", том II (0.88 / 0.44 п.л.)

76 Цебрикова Н.В.Калмыков О.П., Ляшенко А.Е. Безопасность как предпосылка продуктивного творческого развития личности / Проблемы формирования культуры безопасной жизнедеятельности в условиях современной России. М.: МГСУ, 1998 (0,5 п.л.)

77 Цебрикова Н.В. Коломиец Н.О. Развитие акмеологической культуры человека - важный фактор повышения ее роли в преодолении кризиса российского общества /. Кризис как политическая константа современной российской действительности/Материалы межвузовской научно-теоретической конференции. М.: МГСУ,1999 (0,3 п л.)

78 Цебрикова Н.В БодалевА.А Об актуальности взаимосвязи социально-перцептивных эталонов и личностно-профессиональных качеств формирующегося человека / Проблемы совершенствования личностно-профессионального развития кадров в системе высшего образования/Материалы межвузовской научно-практической конференции. М.:МЮИ, 1999 (0,5 п.л.)

79 Цебрикова Н.В. Снегирев Н.Е. Темнова Л.В. О конструктивном подходе к исследованию личностно-профессионального развития обучаемых (статья) / Проблемы совершенствования личностно-профессионального развития кадров в системе высшего образования/Материалы межвузовской научно-практической конференции. М.:МЮИ, 1999 (0,2п.л.)

80 Цебрикова Н.В Бодалев А.А Проблемы развития взаимосвязи между профессиональными социально-перцептивными эталонами и личностными качествами профессионалов (статья) / Актуальные проблемы профессионализации на пороге XXI века/Материалы межвузовской научно-практической конференции. М.: КванТ, 2000 (0,26 п.л.)

81 Цебрикова Н.В. Бодалев А.А. Взаимосвязи между профессиональными социально-перцептивными эталонами и личностными качествами профессионалов как объект исследования и развития / Современные психотехнологии в образовании, бизнесе, политике/Материалы международной научно-практической конференции. М.: РАГС, 2001 (0,5 п.л.)

82 Цебрикова Н.В Акимова И.Ю. Корпоративная социальная ответственность бизнеса в современной России / V Московская международная научно-практическая конференция «Студенческая наука» Москва, 2010 (0,34 п.л.)

83 Цебрикова Н.В.Развитие профессиональных социально-перцептивных эталонов и личностно-профессиональных качеств госслужащих / Психология общения. Энциклопедический словарь. Под ред. Бодалева А.А. М.Когито-Центр, 2011 (0,3 п.л.)

84 Соколова Е.Н. Тенденции развития азиатско-тихоокеанского сегмента мирового страхового рынка / Печ. В сб.: Семнадцатые Международные Плехановские чтения (5-8 апреля 2004г.). Тезисы докладов аспирантов, магистров, докторантов и научных сотрудников. - М.: Изд-во Рос. экон. акад., 2004. 0,1

85 Соколова Е.Н. Понятие конъюнктуры страхового рынка /Печ. В сб.: Восемнадцатые Международные Плехановские чтения (4-7 апреля 2005г.). Тезисы докладов аспирантов, магистров, докторантов и научных сотрудников. - М.: Изд-во Рос. экон. акад., 2005. 0,2

86 Налоговый кодекс РФ

87 http://www.rnk.ru/

88 http://www.forbesrussia.ru/blogpost/51055-skolko-gosudarstvo-potratilo-na-modernizatsiyu

89 http://www.finansy.ru/st/post_1292667239.html

90 http://www.marketologi.ru/lib/berezin/income.html

91 http://ladaonline.ru/news/8279/

92 http://www.vedomosti.ru/

93 http://mancompany.ru/avto/autonews/34945/

www.ieay.ru

Налог на доходы физических лиц 22

76

СОДЕРЖАНИЕ 2ВВЕДЕНИЕ 3

6

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГА НА ДОХОДЫ ФИЗИЧЕКИХ ЛИЦ 7

1.1 История реформирования налога на доходы физических лиц 7

12

1.2 Основные направления совершенствования налога на доходы физических лиц 13

16

2 ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ 17

2.1 Краткая экономическая характеристика ООО «Альбатрос» 17

Товарооборот 20

Товарооборот 22

34

2.2 Характеристика элементов налогообложения по налогу на доходы физических лиц 35

44

2.3 Расчет и отчетность по налогу на доходы физических лиц 45

47

2.4 Оптимизация налогооблагаемой базы по налогу на доходы физических лиц 48

52

3 ОТИМИЗАЦИЯ НДФЛ 53

3.1.Теоретические возможные методы оптимизации 53

60

3.2 Выводы и рекомендации 61

66

ЗАКЛЮЧЕНИЕ 67

69

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 70

72

ПРИЛОЖЕНИЯ 73

ВВЕДЕНИЕ

Налог на доходы физических лиц (далее НДФЛ) в той или иной форме взимался всегда: будь то церковная или светская десятина, барщина или оброк. В России, как и в большинстве стран мира, подоходный налог служит одним из главных источников доходной части бюджета. Следует отметить, что это - прямой налог на совокупный доход физического лица, включая доходы, полученные от использования капитала.Вряд ли ошибаются те, кто считает налог на доходы физических лиц одним из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения. В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17%.

В России НДФЛ занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. В последние годы его доля в бюджете не превышала 12-13%.

Такая ситуация свойственна экономике переходного периода. Чтобы, с одной стороны, стимулировать рост производства и потребления, а с другой - упростить налоговую систему и тем самым снизить склонность налогоплательщиков к занижению налоговых обязательств, государство вынуждено снижать ставки налогов на доходы (имеются в виду доходы всех экономических агентов независимо от правовой формы).

В идеале налог на доходы должен быть, налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенный доход на территории страны.

НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Согласно ст. 57 Конституции РФ, а также ст. З и подп. I п. 1 ст. 23 Налогового кодекса Российской Федерации (далее - НК РФ) каждое лицо обязано уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. В связи с этим прежняя редакция подп. 1 п. 1 ст. 23 содержала дополнение «исходя из принципа справедливости», но поскольку понятие «принцип справедливости» в действующем законодательстве - как налоговом, так и гражданском - абсолютно не развито, то указанное дополнение было исключено.

Налоги и сборы не могут иметь дискриминационного характера, т.е. применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

Важно подчеркнуть такой момент: все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Налог на доходы физически лиц платят люди из своего кармана. Однако очень часто обязанность по удержанию и перечислению налога в бюджет ложится на фирмы. В этом случае они выступают в роли налоговых агентов. Конечно, наше налоговое законодательство оставляет желать много лучшего, но тем не менее его необходимо досконально знать, особенно в части налогообложения физических лиц, т.к. это касается каждого

гражданина, так как всем известно, что “незнание законов не освобождает от ответственности”. Лучше знать и платить меньше и правильно, а для этого нужно знать законы страны, в которой живешь. Таким образом, определив актуальность темы, можно сформулировать основную цель данной работы и определить задачи.

Цель – рассмотреть порядок определения НДФЛ на примере конкретной организации, а также возможности его оптимизации.

Задачи: осветить теоретические аспекты данного налога, осветить вопросы расчета и отчетности как в теории, так и на примере конкретной организации, а также указать возможности оптимизации налога.

Объектом курсовой работы является предприятие ООО «Альбатрос», а предметом исследования – особенности исчисления налога на доходы физических лиц.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГА НА ДОХОДЫ ФИЗИЧЕКИХ ЛИЦ

1.1 История реформирования налога на доходы физических лиц

Основным новшеством в налогообложении доходов физических лиц было введение плоской шкалы налогообложения и установление четырех налоговых ставок, применяемых к различным видам доходов. Кроме этого, был введен ряд налоговых льгот для физических лиц, установлены доходы, освобождаемые от налогообложения, расширен круг налогоплательщиков и др.За шесть лет существования НДФЛ не раз подвергался реформированию. Следует отметить, что кардинальных изменений за это время не произошло. В основном реформированию подвергались суммы налоговых вычетов и порядок их представления, корректировались некоторые ставки и виды доходов. Так, например, стандартный вычет на ребенка был увеличен с 300 до 600 руб., при этом с 20 тыс. руб. до 40 тыс. руб. увеличилась предельная величина дохода, при достижении которой прекращается предоставление данной льготы. Размер вычета при покупке и строительстве жилья увеличен с 600 тыс. руб. до 1 млн руб. Кроме этого, изменился порядок предоставления данного вычета – работодателям дано право предоставления вычета при наличии уведомления из налогового органа. С 6 до 9 процентов была увеличена ставка НДФЛ по доходам, выплачиваемым в виде дивидендов. Размер материальной помощи, освобождаемой от налогообложения, увеличен с 2 до 4 тыс. руб. Список доходов, не подлежащих налогообложению, дополнен доходами, полученными в порядке дарения от членов семьи и близких родственников.

Ряд поправок, внесенных в 23 главу НК РФ, вступит в силу с января 2007 года. Законом №137-ФЗ внесены изменения в пункты 2 и 3 статьи 207 НК РФ. Теперь налоговыми резидентами признаются физические лица,

фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы страны для краткосрочного (менее шести месяцев) лечения или обучения. Независимо от фактического времени нахождения в РФ налоговыми резидентами признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ. Примечательно, что ранее определение налоговых резидентов содержалось в ст. 11 НК РФ. Ими признавались физические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году.

Законом №153-ФЗ дополнен список доходов, не подлежащих налогообложению. Начиная с 2007 года не облагаются НДФЛ вознаграждения, выплачиваемые за счет средств федерального бюджета или бюджета субъекта РФ физическим лицам за оказание ими содействия федеральным органам исполнительной власти в выявлении, предупреждении, пресечении и раскрытии террористических актов, выявлении и задержании лиц, подготавливающих, совершающих или совершивших такие акты, а также за оказание содействия органам Федеральной службы безопасности и федеральным органам исполнительной власти, осуществляющим оперативно-розыскную деятельность.

Согласно поправкам, внесенным в главу 23 НК РФ Законом №119-ФЗ, расширен список граждан, претендующих на стандартный налоговый вычет в размере 500 руб. С 2007 года налоговый вычет в размере 500 руб. за каждый месяц налогового периода распространяется на граждан, принимавших участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории Российской Федерации.

Размер социального налогового вычета на обучение и лечение увеличен с 38 до 50 тыс. руб. (в редакции Закона №144-ФЗ). Следует отметить, что размер этого вычета ранее уже был увеличен с 25 до 38 тыс.

руб. При применении социального налогового вычета на лечение с 2007 года будут учитываться не только суммы оплаты стоимости лечения и приобретения медикаментов, но и суммы страховых взносов, уплаченных налогоплательщиком в налоговом периоде по договорам добровольного личного страхования, заключенным им со страховыми организациями, имеющими лицензии на ведение соответствующего вида деятельности, и предусматривающим оплату такими страховыми организациями исключительно услуг по лечению.

Кроме этого, Законом №137-ФЗ дополнен перечень налоговых агентов, к которому добавлены нотариусы, занимающиеся частной практикой, и адвокаты, учредившие адвокатские кабинеты.

Изменения, внесенные в главу 23 НК РФ, коснутся и имущественных вычетов. Теперь, согласно Закону №144-ФЗ, имущественный вычет при продаже и покупке жилья распространяется на комнаты. Вычет предоставляется в сумме, полученной от продажи комнаты, если она была в собственности продавца более трех лет; в сумме до 1 млн руб., если комната находилась в собственности менее трех лет. При покупке комнаты также предоставляется имущественный налоговый вычет в сумме, не превышающей 1 млн руб. Также с 1 января 2007 года вступают в силу поправки, внесенные Законом №58-ФЗ. Данным законом отменяется имущественный налоговый вычет при продаже ценных бумаг. Теперь особенности определения налоговой базы, исчисления и уплаты НДФЛ по операциям с ценными бумагами регулируются только статьей 214.1 главы 23 НК РФ, согласно которой доход от продажи ценных бумаг можно уменьшить только на сумму расходов, связанных с их приобретением, хранением и продажей.

Несмотря на постоянные поправки и дополнения, вносимые в 23 главу НК РФ, ряд научных деятелей и экономистов настаивают на более кардинальном реформировании НДФЛ. Например, предлагается существенно увеличить размер стандартного налогового вычета по налогу на доходы

физических лиц. Считается, что эта мера приведет к повышению благосостояния низкооплачиваемых категорий граждан и снижению уровня бедности в РФ. Однако ряд исследований по данному вопросу доказывает, что эта мера малоэффективна в настоящее время. Так, П.В. Трунин в своей работе по исследованию влияния увеличения стандартного налогового вычета по НДФЛ на благосостояние низкооплачиваемых категорий работников рассматривает два основных варианта реформирования стандартного налогового вычета: увеличение размера налогового вычета до уровня прожиточного минимума; а также рост размера налогового вычета до уровня прожиточного минимума, сопровождаемый ростом порогового значения накопленного дохода, до достижения которого применяется налоговый вычет, до величины годового дохода, соответствующего ежемесячной зарплате, равной прожиточному минимуму. Исследование показало, что увеличение стандартного вычета до уровня прожиточного минимума вызовет снижение доли работников с располагаемым доходом ниже прожиточного минимума – лишь на 1,8%, а одновременное увеличение порогового значения накопленного дохода, до достижения которого применяется стандартный вычет, приведет к падению этой доли на 3,7%. Что касается обязательств работников по НДФЛ, то они снизятся с 645,7 млрд руб. до 593,4 млрд руб. (– 8,1%) при осуществлении первого варианта реформы и до 561,4 млрд руб. (– 13,1%) при реализации второго варианта, т.е. потери бюджета составят 52,3 млрд руб. и 84,3 млрд руб. соответственно. Таким образом, при значительном росте налогового вычета (с 400 руб. в месяц до величины прожиточного минимума) отмечается весьма незначительное сокращение доли работников с располагаемым доходом ниже прожиточного минимума, но достаточно весомое сокращение поступлений в бюджет.

1.2 Основные направления совершенствования налога на доходы физических лиц

Налог на доходы физических лиц на современном этапе экономического развития РФ приобретает все более определяющую роль в налоговых поступлениях в бюджеты различных уровней. Фактически, по уровню собираемости этого налога и его месту в общем объеме налоговых поступлений можно делать определенные выводы об уровне благосостояния населения и экономическом росте страны.Доля подоходного налога с физических лиц в бюджетной системе России в 1992-2000 г.г. по сравнению с индустриально развитыми странами была сравнительно невелика. Так в доходах бюджета США в 90-х годах она составляла более 35%, в Великобритании и Германии - около 30%, в России же - менее 9 %.

Можно выделить несколько основных причин, определявших тот факт, что подоходный налог в 90-е годы не являлся значимым инструментом налоговой политики в РФ. Среди них ведущее место занимала принятая в РФ налоговая концепция, делающая основной упор на налогообложение юридических лиц, в связи с чем такие налоги как НДС, акцизы, таможенные пошлины, налог на прибыль составляли основу формирования доходной части бюджета. Также немаловажными причинами являлись нестабильная экономическая ситуация и невысокий уровень благосостояния населения, при этом установленный законодательством номинальный уровень налогообложения в размере 13% (12% — ставка подоходного налога и 1% — взносы в Пенсионный Фонд) воспринимался населением, как достаточно высокий. В то же время у высокодоходной части населения негативное отношение вызывала прогрессивная шкала налогообложения.

Несовершенство налоговой базы по подоходному налогу, наличие большого количества льгот, оставшихся в наследие от советского времени, а

также слабое администрирование сбора налога, в свою очередь являлись дестимулирующим фактором полноты сбора налога.

Анализ развития системы налогообложения в России отражает, что с 2001 г. приоритеты государственной политики направлены с регулирующей функции налога на фискальную функцию. Налог на доходы физических лиц занимает третью позицию по поступлениям в бюджеты разных уровней после налога на добавленную стоимость и налога на прибыль организаций, Так, если удельный вес налога на доходы физических лиц в общей сумме налоговых поступлений в консолидированный бюджет Российской Федерации в 2001 году составлял 10,9 %, то в 2004 году его значение достигло 18,2 %, в 2005 г. - 19,1 %. Налог на доходы физических лиц, помимо фискальной, должен выполнять ряд других функций: выравнивание доходов населения, сглаживание экономического неравенства, регулирование структуры личного потребления, помощь наименее защищенным слоям населения.

Введение подоходного налога предполагает, что государство имеет возможность, способности и право собирать информацию обо всех сторонах экономической деятельности индивида. Преобразования в налоговой сфере, проводимые в настоящее время, предопределяют необходимость построения справедливой системы налогообложения физических лиц как одного из условий улучшения уровня жизни населения. Несмотря на значительные изменения по урегулированию вопросов налогообложения доходов физических лиц с введением в действие с 2001 года главы 23 Налогового кодекса Российской Федерации законодательство в этой части остается несовершенным.

Приоритетными задачами проводимой налоговой реформы является последовательное снижение налоговой нагрузки и предложения в ежегодных посланиях Президента России Федеральному собранию России о повышении уровня жизни населения и о справедливом налогообложении.

2 ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

2.1 Краткая экономическая характеристика ООО «Альбатрос»

Исследуемым предприятием в курсовой работе является общество с ограниченной ответственностью «Альбатрос». ООО «Альбатрос» является юридическим лицом и имеет обособленное имущество, отраженное на его самостоятельном балансе. Форма собственности частная. ООО «Альбатрос» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральным законом. Цель - извлечение прибыли. Основным видом деятельности ООО «Альбатрос» является продажа холодильного, технологического оборудования и его монтаж. Бухгалтерский учет на данном предприятии осуществляется в соответствии с Федеральным законом О бухгалтерском учете от 21 ноября 1996 года № 129 ФЗ. Бухгалтерский учет в ООО «Альбатрос» осуществляется бухгалтером в единственном числе. Бухгалтерский учет на данном предприятии осуществляется в соответствии с типовым планом счетов. В ООО «Альбатрос» применяется журнально-ордерная форма учета. Бухгалтерский учет ведется с применением ЭВМ, то есть частично автоматизирован. После утверждения учетной политики руководителем организации она приобретет статус юридического документа. Бухгалтер организации обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности. Своевременное получение учетной информации о финансово хозяйственной деятельности организации позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации.Предприятие ООО «Альбатрос» учреждено двумя физическими лицами, с равными долями в уставном капитале. Образован уставный

капитал в размере 10 000 (десять тысяч) рублей. На момент государственной регистрации участники оплатили 50% уставного капитала в денежной форме.

В соответствии со штатным расписанием на предприятии работает 5 человек: директор, бухгалтер, старший продавец и два продавца.

Предприятие относится к субъектам малого предпринимательства, т.к. в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов и в средняя численность работников за отчетный период не превышает 30 человек - предельного уровня, установленного для розничной торговли.

В соответствии с организационной структурой на предприятии сложилась своя структура управления. Главным управляющим органом является собрание учредителей, которое назначает директора и поручает ему функции управления в соответствии с коммерческими целями предприятия.

В целом состав структуры управления предприятием соответствует коммерческой деятельности организации. Существуют тесные взаимосвязи между структурными подразделениями в направлении выдачи и получения данных по товарному учету.

Налоговая отчетность по заработной плате предприятия представлена в приложении Б.

Хозяйственная деятельность предприятия характеризуется системой экономических показателей (табл. 1).

Таблица 1

Основные экономические показатели деятельности ООО «Альбатрос» за 2006 год

| Показатель | 1 квартал, руб. | 2 квартал, руб. | 3 квартал, руб. | 4 квартал, руб. |

| 1 | 2 | 3 | 4 | |

| Товарооборот | 829732 | 1168803 | 1790389 | 1903310 |

| Себестоимость проданных товаров | 619306 | 825403 | 1292999 | 1483837 |

| Издержки обращения | 76298 | 68478 | 110209 | 96559 |

| Издержки обращения на 1 рубль товарооборота, % | 9,2 | 5,9 | 6,2 | 5,1 |

| Прибыль от продаж | 134128 | 274922 | 387180 | 322915 |

| Операционные расходы | 4243 | 30361 | 33611 | 34614 |

| Прибыль до налогообложения | 129885 | 244561 | 353570 | 288300 |

| Налог на прибыль и другие аналогичные платежи | 10260 | 6060 | 7495 | 450 |

| Чистая прибыль | 119625 | 238501 | 346074 | 287851 |

| Рентабельность продаж по чистой прибыли, % | 14,4 | 20,4 | 19,3 | 15,1 |

| Средние остатки товарных запасов | 1858239 | 2297378 | 2689557 | 3104836 |

| Товарооборачиваемость, раз Товарооборачиваемость, дни | 0,45 202 | 0,51 177 | 0,67 135 | 0,61 147 |

| Численность работников: в т.ч.торговооперат., чел | 4 2 | 4 2 | 4 2 | 5 3 |

| Товарооборот на 1 работника | 207433 | 292201 | 447597 | 380662 |

| Товарооборот на 1 торгово- оперативного работника | 414866 | 584402 | 895195 | 634437 |

| Торговая площадь | 20 | 20 | 20 | 20 |

| Товарооборот на 1 кв.м. торговой площади | 414486,6 | 58440,15 | 89519,45 | 95165,5 |

| Валюта баланса | 1476071 | 1678171 | 1973351 | 2102460 |

Для более детального анализа динамики показателей был использован цепной способ сравнения. Результаты приведены в следующей таблице (табл. 2).

Таблица 2

Динамика основных экономических показателей деятельности ООО «Альбатрос» за 2006 год

| Показатель | 2 квартал в сравнении с 1 кв. | 3 квартал в сравнении с 2 кв. | 4 квартал в сравнении с 3 кв. | |||

| Абсолют-ное измен., руб | Темп роста, % | Абсолют-ное измен., руб | Темп роста, % | Абсолют-ное измен., руб | Темп роста, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Товарооборот | 339071 | 140,87 | 621586 | 153,18 | 112921 | 106,31 |

| Себестоимость проданных товаров | 206097 | 133,28 | 467596 | 156,65 | 190838 | 114,76 |

| Издержки обращения | -7820 | 89,75 | 41731 | 160,94 | -13650 | 87,61 |

| Издержки обращения на 1 рубль товарооборота, % | -3,3 | 64,13 | 0,3 | 105,08 | -1,1 | 82,26 |

| Прибыль от продаж | 140794 | 204,97 | 112258 | 140,83 | -64265 | 83,40 |

| Операционные расходы | 26118 | 715,56 | 3250 | 110,70 | 1003 | 102,98 |

| Прибыль до налогообложения | 114676 | 188,29 | 109009 | 144,57 | -65270 | 81,54 |

| Налог на прибыль и другие аналогичные платежи | -4200 | 59,06 | 1435 | 123,68 | -7045 | 6,00 |

| Чистая прибыль | 118876 | 199,37 | 107573 | 145,10 | -58223 | 83,18 |

| Рентабельность продаж по чистой прибыли, % | 6 | 141,67 | -1,1 | 94,61 | -4,2 | 78,24 |

| Средние остатки товарных запасов | 439139 | 123,63 | 392179 | 117,07 | 415279 | 115,44 |

| Товарооборачиваемость, раз Товарооборачиваемость, дни | 0,06-25 | 113,3387,62 | 0,16-42 | 131,3776,27 | -0,0612 | 91,04108,89 |

| Численность работников: в т.ч.торговооперат., чел | 00 | 100100 | 00 | 100100 | 11 | 125150 |

| Товарооборот на 1 работника | 84768 | 140,87 | 155396 | 153,18 | -66935 | 85,05 |

| Товарооборот на 1 торгово- оперативного работника | 169536 | 140,87 | 310793 | 153,18 | 260758 | 70,87 |

| Торговая площадь | 0 | 100 | 0 | 100 | 0 | 100 |

| Товарооборот на 1 кв.м. торговой площади | 16953,55 | 140,87 | 31079,3 | 153,18 | 5646,05 | 106,31 |

| Валюта баланса | 202100 | 113,69 | 295180 | 117,59 | 129109 | 106,54 |

www.coolreferat.com