Вопрос 38. Процесс оптимизации структуры капитала осуществляется по следующим этапам:. Критерии оптимизации структуры капитала

Вопрос 38. Процесс оптимизации структуры капитала осуществляется по следующим этапам:

Анализ капитала предприятия.

Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции; определяется соотношение собственного и заемного капитала и его тенденции; в составе заемного капитала изучается соотношение долго- и краткосроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается система коэффициентов финансовой устойчивости предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются в динамике следующие коэффициенты:

• коэффициент автономии;

• коэффициент финансирования;

• коэффициент долгосрочной финансовой независимости;

• коэффициент соотношения долго- и краткосрочной задолженности.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства.На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его элементов. В процессе проведения такого анализа рассчитываются и рассматриваются в динамике следующие основные показатели:

• период оборота капитала;

• коэффициент рентабельности всего используемого капитала;

• коэффициент рентабельности собственного капитала;

• капиталоотдача;

• капиталоемкость реализации продукции.

Оценка основных факторов, определяющих формирование структуры капитала.

Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

• Отраслевые особенности операционной деятельности предприятия..

• Стадия жизненного цикла предприятия.

• Конъюнктура товарного рынка.

• Конъюнктура финансового рынка.

• Уровень рентабельности операционной деятельности.

• Коэффициент операционного левериджа.

• Отношение кредиторов к предприятию.

• Уровень налогообложения прибыли.

• Финансовый менталитет собственников и менеджеров предприятия.

• Уровень концентрации собственного капитала.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — I) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

Оптимизация структуры капитала но критерию максимизации уровня финансовой рентабельности.

Для проведения таких оптимизационных расчетов используется механизм финансового левериджа.

проведение многовариантных расчетов С использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня финансовой рентабельности.

Оптимизация структуры капитала по критерию минимизации его стоимости.

Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков

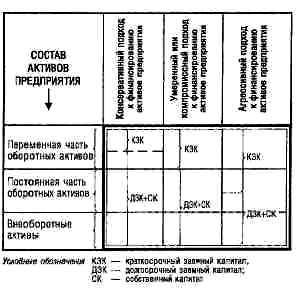

Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

Внеоборотные активы.

Постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности

в) Переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них

Существуют три принципиальных подхода к финансированию различных групп активов предприятия

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренным вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций.

Формирование показателя целевой структуры капитала.

Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на стратегический период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью.

| Вопрос 39. Классификация денежных потоков предприятия по основным признакам |

Признаки классификации денежных потоков предприятия Вилы денежных потоков предприятия

1. По масштабам обслуживания хозяйственного процесса

• Денежный поток по предприятию в целом

Денежный поток по отдельным структурным подразделениям ("центрам ответственности") предприятия

2. По видам хозяйственной деятельности •

Денежный поток по операционной деятельности

Денежный поток по отдельным хозяйственным операциям •

Денежный поток по инвестиционной деятельности

Денежный поток по финансовой деятельности

3. По направленности движения денежных средств •

Положительный денежный поток•

Отрицательный денежный поток

По методу исчисления объема денежного потока

• Валовой денежный поток

Чистый денежный поток

По характеру денежного потока по отношению к предприятию

Внутренний денежный поток

Внешний денежный поток

6. По уровню достаточности объема денежного потока •

Избыточный денежный поток

Дефицитный денежный поток

7. По уровню сбалансированности объемов взаимосвязанных денежных потоков •

Сбалансированный денежный поток

Несбалансированный денежный поток

8. По периоду времени

Краткосрочный денежный поток

Долгосрочный денежный поток

9. По значимости в формировании конечных результатов хозяйственной деятельности •

Приоритетный денежный поток

Второстепенный денежный поток

10. По методу оценки во времени

Настоящий денежный поток

• Будущий денежный поток

Стратегическое управление денежными потоками – это система принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и устойчивого его роста

studfiles.net

задачи, оптимизация структуры (финансовый леверидж)

Одна из главных задач финансового менеджмента - это максимизацие капитала при заданном уровне финансового риска.

Одним из методов решения этой задачи является финансовый леверидж. Он характеризует использования предприятием заемных средств, которые влияют на изменение коэффициента рентабельности собственного капитала.

Таким образом финансовый леверидж - это объективный фактор, который возникает с появлением заемных средств в объеме используемого капитала.

Показатель, отражающий уровень дополнительно получаемой прибыли на собственный капитал при различной доли использования заемных средств называется эффектом финансового левериджа.

Рассчитывается по следующей формуле: где

ЭФЛ - эффект финансового левериджа Снп - ставка налога на прибыль КВРа - коэффициент валовой рентабельности активов ПК - величина процента за использование кредита ЗК - сумма заемных средств СК - сумма собственного капитала

Формула эффекта финансового левериджа разделяется на три составных элемента:

(1 - Снп) - это налоговый корректор финансового левериджа, который показывает в какой степени проявляется эффект финансового левериджа в связи с различными уровнями налогообложения прибыли.

(КВРа - ПК) - это дифференциал финансового левериджа, который показывает разницу между коэффициентом валовой рентабельности и средним размером процента за кредит.

ЗК / СК - коэффициент финансового левериджа или плече финансового левериджа, характеризует сумму заемного капитала, используемого предприятием в расчете на единицу собственного капитала.

Оптимизация структуры капитала

Оптимизация структуры капитала является одним из сложных этапов в управлении финансовой деятельностью предприятия.

Оптимизационная структура капитала представляет собой такое состояние собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости.

Процесс оптимизации структуры осуществляется по следующим этапам:

Анализ капитала предприятия.

Оценка основных факторов, определяющих формирование структуры капитала.

Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности.

Оптимизация структуры капитала по критерию минимизации уровня финансового риска.

Оптимизация структуры капитала по критерию минимизации его стоимости.

Формирование показателя целевой структуры капитала.

Основной целью анализа является выявлений тенденций, динамики объема и ставки капитала в предплановом периоде и их влияние на финансовую устойчивость, и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных элементов капитала в сопоставлении с динамикой объемов производства и реализации продукции. На этой же стадии рассчитывается соотношение собственного и заемного капитала. В составе заемного капитала изучается соотношение долгосрочных и краткосрочных обязательств.

На второй стадии рассматривается система коэффициентом финансовой устойчивости предприятия, которая определяется структурой капитала. В процессе анализа рассчитываются и изучаются следующие показатели:

коэффициент автономии

коэффициент финансового левериджа

коэффициент финансовой независимости

коэффициент соотношения долгосрочной и краткосрочной задолженности

отраслевые особенности операционной деятельности предприятия

стадия жизненного цикла предприятия

конъюнктура товарного рынка

конъюнктура финансового рынка

уровень налогообложения

коэффициент операционного левериджа

уровень рентабельности

Оценка основных факторов, определяющих формирование структуры капитала: отраслевые особенности, стадия жизненного цикла предприятия, конъюнктура товарного и финансового рынков, уровень рентабельности операционной деятельности и др.

Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капиталов при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а) внеоборотные активы;

б) постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности;

в) переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Существуют три принципиальных подхода к финансированию различных групп активов предприятия . Консервативный подход, умеренный или компромиссный подход к финансированию предприятия Агрессивный подход к финансированию предприятия.

Собственники выбирают один из подходов, в зависимости от своего отношения к финансовым рискам.

studfiles.net

Оптимизация структуры капитала по критерию минимизации его стоимости (цены)

Оптимизация структуры капитала корпорации по критерию минимизации его стоимости (цены) базируется на предварительной оценке собственных и заемных средств при разных условиях их привлечения и вариантных расчетах ССК (WACC).

Пример

Для осуществления хозяйственной деятельности открытому акционерному обществу (ОАО) необходимо сформировать активы в 60 млн. руб. При минимально прогнозируемой норме дивиденда в 10% обыкновенные акции могут быть проданы на сумму 15 млн. руб. дальнейшее увеличение объема их продажи потребует повышения размера дивидендных выплат. Минимальная ставка процента за кредит (без премии за кредитный риск) равна 15%. Необходимо установить, при какой структуре капитала будет достигнута его минимальная средневзвешенная величина ССК (WACC). Расчет ССК представлен в табл. 4.2.

Таблица 4.2. Расчёт ССК (WACC) по ОАО

| Показатели | Вариант расчёта | |||||||

| I | II | III | IV | V | VI | VII | VIII | |

| 1. Общая стоимость капитала, млн. руб. | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 |

| 2. Варианты структуры капитала, % | ||||||||

| 2.1. Собственный (акционерный) капитал, % | 25,0 | 30,0 | 40,0 | 50,0 | 60,0 | 70,0 | 80,0 | 100,0 |

| 2.2. Заёмный капитал, % | 75,0 | 70,0 | 60,0 | 50,0 | 40,0 | 30,0 | 20,0 | - |

| 3. Норма дивиденда, % | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| 4. Минимальная процентная ставка (с учётом премии за кредитный риск), % | 18,0 | 17,5 | 17,0 | 16,5 | 16,0 | 15,5 | 15,0 | - |

| 5. Ставка налога на прибыль, доли единицы | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 |

| 6. Налоговый корректор (1,0 – 0,24) | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 |

| 7. Ставка процента за кредит с учётом налогового корректора (стр.4 х стр.6), % | 13,68 | 13,3 | 12,92 | 12,56 | 12,16 | 11,78 | 11,4 | - |

| 8. Цена составных элементов капитала, % | ||||||||

| 8.1. Собственного капитала (стр.2.1. х стр.3):100 | 2,5 | 3,0 | 4,0 | 5,0 | 6,0 | 7,0 | 8,0 | 10,0 |

| 8.2. Заёмного капитала (стр.2.2. х стр.7):100 | 10,26 | 9,31 | 7,752 | 6,27 | 4,864 | 3,534 | 2,28 | - |

| 9. ССК (WACC) (стр.8.1. х стр.2.1.+стр.8.2. х стр.2.2.):100, % | 8,32 | 7,417 | 6,251 | 5,635 | 5,546 | 5,96 | 6,856 | 10,0 |

Из табл. 4.2 следует, что минимальная величина ССК достигнута в варианте IV(5,635) при соотношении между собственным и заемным капиталом, равном единице (50/50%). В следующих вариантах (V—VIII) величина ССК постепенно увеличивается и достигает своего максимального значения в вариантеVIII за счет дивидендных выплат акционерам.

Оптимизация структуры капитала по критерию минимизации финансового риска.

Оптимизация структуры капитала исходя из критерия минимизации финансового риска, связана с выбором более дешевых источников финансирования активов корпорации. В этих целях активы подразделяют на три группы: внеоборотные (капитальные) активы, стабильная часть оборотных активов, варьирующая часть оборотных активов. На практике используют три разных подхода к финансированию различных групп активов за счет пассивов баланса корпорации: консервативный, умеренный и агрессивный.

При консервативном подходе примерно 50% варьирующей части оборотных активов формируют за счет краткосрочных обязательств. Остальные 50% переменной части, стабильная сумма оборотных активов и внеоборотные активы покрывают собственным капиталом и долгосрочными обязательствами. При умеренном подходе 100% варьирующей части оборотных активов формируют за счет краткосрочных обязательств, а 100% стабильной (постоянной) части — за счет собственных средств. Внеоборотные активы возмещаются за счет части собственного капитала и долгосрочных обязательств. При агрессивном подходе 100% варьирующей (переменной) части и 50% стабильной (постоянной) части оборотных активов покрываются за счет краткосрочных обязательств. Остальные 50% постоянной части оборотных активов и внеоборотные активы покрываются за счет собственного капитала и долгосрочных обязательств.

Исходя из своего отношения к риску собственники и финансовые менеджеры корпорации выбирают один из рассмотренных вариантов финансирования активов.

В современных условиях банки сравнительно редко предоставляют предприятиям долгосрочные кредиты (на срок свыше одного года). Поэтому выбранная модель предполагает учет на балансах только величины собственного капитала и кратко срочных обязательств. В процессе такого выбора учитываются индивидуальные особенности деятельности предприятия. Окончательное решение, принимаемое по данному вопросу, позволяет сформировать на прогнозный период наиболее приемлемую для корпорации структуру капитала.

studfiles.net

Оптимизация структуры капитала

Обратная связь

ПОЗНАВАТЕЛЬНОЕ

Сила воли ведет к действию, а позитивные действия формируют позитивное отношение

Как определить диапазон голоса - ваш вокал

Как цель узнает о ваших желаниях прежде, чем вы начнете действовать. Как компании прогнозируют привычки и манипулируют ими

Целительная привычка

Как самому избавиться от обидчивости

Противоречивые взгляды на качества, присущие мужчинам

Тренинг уверенности в себе

Вкуснейший "Салат из свеклы с чесноком"

Натюрморт и его изобразительные возможности

Применение, как принимать мумие? Мумие для волос, лица, при переломах, при кровотечении и т.д.

Как научиться брать на себя ответственность

Зачем нужны границы в отношениях с детьми?

Световозвращающие элементы на детской одежде

Как победить свой возраст? Восемь уникальных способов, которые помогут достичь долголетия

Как слышать голос Бога

Классификация ожирения по ИМТ (ВОЗ)

Глава 3. Завет мужчины с женщиной

Оси и плоскости тела человека - Тело человека состоит из определенных топографических частей и участков, в которых расположены органы, мышцы, сосуды, нервы и т.д.

Отёска стен и прирубка косяков - Когда на доме не достаёт окон и дверей, красивое высокое крыльцо ещё только в воображении, приходится подниматься с улицы в дом по трапу.

Дифференциальные уравнения второго порядка (модель рынка с прогнозируемыми ценами) - В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар.

Структура капитала представляет собой соотношение всех форм собственных и заемных финансовых ресурсов, используемых корпорацией в процессе своей хозяйственной деятельности для финансирования активов. В процессе финансового управления капиталом оптимизация его структуры является одной из наиболее важных и сложных задач.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости корпорации, т.е. максимизируется его рыночная стоимость

[2, 4, 6, 9, 21].

Основными методами оптимизации выступают: [2, 18, 21]

- оптимизация структуры капитала по критерию максимизации уровня прогнозируемой рентабельности собственного капитала;

- оптимизация структуры капитала по критерию минимизации уровня финансовых рисков;

- оптимизация структуры капитала на основе анализа зависимости «Прибыль до уплаты процентов и налога - Чистая прибыль на акцию»;

- оптимизация структуры капитала по критерию минимизации цены капитала.

3.1 Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности

Увеличение доли заемного финансирования может приводить к росту показателей доходности корпорации, в частности к увеличению финансовой рентабельности (рентабельности собственных средств). Данная закономерность в теории корпоративных финансов носит название «эффекта финансового рычага», под которым понимается приращение рентабельности собственных средств, получаемое благодаря использованию заемных средств, несмотря на их платность и возвратность..[1, 2, 4, 6, 9, 13, 17, 21]

Общая формула исчисления эффекта финансового рычага имеет следующий вид:

, (3.1)

где ЭФР-эффект финансового рычага, %;

СН-ставка налога на прибыль;

ЭР-экономическая рентабельность, %;

СРСП- средняя расчетная ставка процента по заемным средствам, %;

ЗС- заемные средства, руб.;

СС- собственные средства, руб.

Сила воздействия финансового рычага измеряется плечом финансового рычага, определяемого соотношением заемных и собственных средств корпорации или его структурой капитала.

Если корпорация использует

только СС, то СС и ЗС, то

ЭФР>0, если ЭР>СРСП;

ЭФР<0, если ЭР<СРСП.

Силу воздействия финансового рычага может характеризовать и отношение процентного изменения чистой прибыли к процентному изменению нетто-результата эксплуатации инвестиций. Величина данного показателя может определяться по одной из следующих формул:

(3.3)

где СВФР- сила воздействия финансового рычага;

ЧП- чистая прибыль (чистая прибыль на акцию), руб;

НРЭИ- нетто-результат эксплуатации инвестиций, руб;

ФР– финансовые расходы, руб.

С категорией финансового рычага очень тесно связано понятие финансового риска, отражающего потери издержки, связанные с обслуживанием долга. Степень финансового риска зависит от структуры капитала. При изменении структуры капитала в сторону увеличения доли заемных средств возрастает значение чистой рентабельности собственных средств либо чистой прибыли на акцию.

Графически эта взаимосвязь представлена на рисунке 3.1, который позволяет глубже понять экономический смысл финансового рычага.

Чем больше плечо финансового рычага, при условии превышения экономической рентабельности над процентной ставкой по заемным средствам, тем выше чистая рентабельность собственных средств, либо чистая прибыль на акцию, следовательно, и выше финансовый риск.

ЗС/СС=1,5

ЗС/СС=1

ЗC=0

ЭР=СРСП

НРЭИ, руб.

| критическое НРЭИ |

Рисунок 3.1 - Взаимосвязь структуры капитала и финансового риска

Точка, в которой экономическая рентабельность активов равна средней расчетной ставке процента, называется точкой перелома или критическим (пороговым) значением нетто-результата эксплуатации инвестиции.

, (3.4)

где НРЭИкрит - критическое значение нетто-результата эксплуатации инвестиций, тыс.руб.;

СРСП- средняя расчетная ставка процента, %;

А- активы корпорации, тыс.руб.

Взаимосвязь структуры капитала и финансового риска отражает и график формирования эффекта финансового рычага.

| Доля заемного капитала, % |

Рисунок 3.2 – График формирования эффекта финансового рычага

Многовариантные расчеты с использованием механизма финансового рычага (левериджа) проводятся на основании расчетов, представленных в таблице 3.1.

Таблица 3.1- Изменение рентабельности собственного капитала в

зависимости от различной структуры источников средств

| Показатели | Вариант | |||||

| А | Б | В | Г | Д | Е | |

| Капитал, в том числе: | ||||||

| - собственный, руб. | ||||||

| - заемный, руб. | ||||||

| Финансовый рычаг | ||||||

| Нетто-результат эксплуатации инвестиций, руб. | ||||||

| Проценты за кредит, руб. | ||||||

| Налогооблагаемая прибыль, руб. | ||||||

| Налог на прибыль, руб. | ||||||

| Чистая прибыль,руб. | ||||||

| Чистая рентабельность собственных средств, % | ||||||

| Эффект финансового рычага, % | ||||||

| Сила воздействия финансового рычага |

На основании проведенных расчетов делается вывод о взаимосвязи структуры капитала корпорации и рентабельности собственных средств.

Проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня рентабельности собственного капитала.

3.2 Оптимизация структуры капитала по критерию минимизации его стоимости

Процесс оптимизации основан на оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала [2, 4, 6, 9, 18, 21]

Привлечение того или иного источника финансирования связано для корпорации с определенными затратами, поэтому каждый источник привлечения средств имеет свою стоимость. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему, называется стоимостью капитала.

Определение стоимости капитала предполагает выявление составляющих капитала и исчисление их стоимости. Результаты расчетов сводятся в единый показатель, называемый средневзвешенной стоимостью капитала, характеризующий стоимость капитала, авансированного в деятельность корпорации.

Средневзвешенная стоимость капитала есть средневзвешенная стоимость каждого нового дополнительного рубля прироста капитала и рассчитывается по следующей формуле:

, (3.5)

где WACC – средневзвешенная стоимость капитала, %;

ki– стоимость i-го источника средств, %;

di– удельный вес i-го источника средств в общей их сумме.

Методология исчисления стоимости капитала предприятия сводится к обоснованию каждой составляющей в формуле средневзвешенных затрат. Следует иметь в виду, что средневзвешенная стоимость не является величиной неизменной, т.к. структура привлеченных источников и их стоимость постоянно меняются.

Модель Гордона (для оценки стоимости обыкновенных акций с постоянным темпом прироста дивиденда):

, (3.6)

где P0 – рыночная цена акции;

З– абсолютная сумма расходов по эмиссии в расчете на 1 акцию;

g – ожидаемый темп прироста дивидендов в последующие годы;

D1– дивиденд на одну акцию, ожидаемый в первом планируемом году.

Оценка стоимости источника «заемный капитал»:

(3.7)

где Кd– стоимость источника «банковский кредит», %;

r – ставка по кредиту, %;

СН – ставка налога на прибыль, в долях единицы.

Многовариантные расчеты по критерию минимизации его стоимости проводятся на основании расчетов, представленных в таблицах 3.2 и 3.3.

Таблица 3.2- Расчет средневзвешенной стоимости капитала при

различной его структуре (корпорация обеспечивает свои потребности в собственном капитале за счет нераспределенной прибыли)

| Показатели | Вариант | |||||

| А | Б | В | Г | Д | Е | |

| Структура, капитала, % : | ||||||

| - собственный | ||||||

| - заемный | ||||||

| Стоимость составных частей капитала, %: | ||||||

| - собственный | ||||||

| - заемный | ||||||

| Средневзвешенная стоимость капитала, % |

Таблица 3.3- Расчет средневзвешенной стоимости капитала при

различной его структуре (корпорация обеспечивает свои потребности в собственном капитале за счет новой эмиссии обыкновенных акций)

| Показатели | Вариант | |||||

| А | Б | В | Г | Д | Е | |

| Структура, капитала, % : | ||||||

| - собственный | ||||||

| - заемный | ||||||

| Стоимость составных частей капитала, %: | ||||||

| - собственный | ||||||

| - заемный | ||||||

| Средневзвешенная стоимость капитала, % |

На основании проведенных расчетов делается вывод о взаимосвязи структуры капитала корпорации и стоимости капитала.

Проведение многовариантных расчетов позволяет определить оптимальную структуру капитала, обеспечивающую минимизацию стоимости капитала.

3.3 Оптимизация структуры капитала на основе метода максимизации прибыли на акцию «Прибыль до уплаты процентов и налога –Чистая прибыль на акцию»

Метод максимизации прибыли на акцию позволяет оценивать альтернативные финансовые проекты, учитывая величину прибыли на акцию в зависимости от уровня прибыли операционной прибыли (нетто-результат эксплуатации инвестиций - прибыль до уплаты процентов и налога на прибыль). Его основной целью является определение безубыточных точек операционной прибыли (точек равновесия, финансовой безубыточности), у которых прибыль на акцию будет иметь одно и то же значение, независимо от выбранной схемы финансирования [18, 21].

Анализ безубыточности (break-evenanalysis) – анализ влияния различных вариантов финансирования на прибыль на акцию.

Точка безубыточности - уровень прибыли до выплаты налогов и процентов, при котором прибыль на акцию для двух вариантов одинакова.

Расчет чистой прибыли на акцию:

(3.8)

где ЧП1А- чистая прибыль на акцию, руб.;

НРЭИ- нетто-результат эксплуатации инвестиций, руб.;

ФР– финансовые расходы, руб.;

СН – ставка налога на прибыль, в долях единицы;

Дп - дивиденд по привилегированной акции, руб.

Точка равновесия между любыми двумя способами финансирования может быть определена нахождением значения нетто-результата эксплуатации инвестицийиз следующего уравнения:

(3.9)

гдеn1, n2 - количество обыкновенных акций при первом (втором)способе финансирования.

Таким образом, метод максимизации прибыли на акцию «EBIT-EPS» основан на определении точек равновесия, т. е. таких значений операционной прибыли (нетто-результата эксплуатации инвестиций), при которых чистая прибыль на акцию будет иметь одну и ту же величину, независимо от выбранной схемы финансирования.

Алгоритм расчета чистой прибыли на акцию, представлен в таблице 3.4.

Таблица 3.4- Расчет чистой прибыли на акцию для каждого варианта финансирования программы.

| Показатели | Вариант | ||

| Эмиссия облигаций | Эмиссия привилегированных акций | Дополнительная эмиссия обыкновенных акций | |

| Нетто – результат эксплуатации инвестиций | |||

| Выплаты по заемному капиталу, исходя из текущей структуры капитала | |||

| Выплаты по вновь привлекаемому заемному капиталу | |||

| Прибыль доналогообложения | |||

| Налог на прибыль | |||

| Чистая прибыль | |||

| Дивиденды по привилегированным акциям | |||

| Чистая прибыль акционеров | |||

| Количество обыкновенных акций | |||

| Чистая прибыль на акцию |

Далее проводится расчет точек равновесия (финансовой безубыточности). График зависимости «Прибыль до уплаты процентов и налога -Чистая прибыль на акцию» отражен на рисунке 3.3. Для этого необходимо соединить найденные значения чистой прибыли на акцию для различных вариантов финансирования программы расширения с планируемым значением нетто-результата эксплуатации инвестиций. Затем отметить на оси Х значения фиксированных финансовых расходов для различных вариантов финансирования. Вариант финансирования за счет эмиссии привилегированных акций имеет фиксированные финансовые расходы в размере дивидендных выплат, но поскольку дивиденды по привилегированным акциям выплачиваются из прибыли после налогообложения, то, чтобы сделать их сопоставимыми с величиной процентов по облигациям, относимых на затраты, необходимо сделать налоговую корректировку, т. е. дивиденды по привилегированной акции должны быть разделены на (1 - СН), где СН –ставка налога на прибыль.

2-ой вариант 3-ий вариант

1-ый вариант

НРЭИ, руб.

| Точка равновесия |

| Точка равновесия |

Рисунок 3.3 - График зависимости «Прибыль до уплаты процентов и налога -Чистая прибыль на акцию»

Определение структуры капитала отражено в таблице 3.5

Таблица 3.5- Определение структуры капитала для каждого варианта финансирования программы.

| Капитал | Текущая структура,% | Структура для варианта финансирования, % | ||

| Собственный | ||||

| Заемный |

Следует отметить, что чем выше доля заемных средств в структуре капитала, тем выше уровень финансового левериджа корпорации. Финансовый леверидж обычно повышает ожидаемый доход на акцию, но он также увеличивает риск банкротства, что, в свою очередь, увеличивает ставку процента по заемным средствам и требуемую акционерами норму прибыли. Таким образом, финансовый леверидж создает два противоположных эффекта: более высокий доход на акцию, который ведет к более высокой цене акции, определяющей более высокую стоимость корпорации, и в то же время повышается степень риска, которая снижает цену акции.

megapredmet.ru

Оптимизация структуры капитала по критерию

Оптимизация структуры капитала по критерию

минимизации его стоимости (цены)

Оптимизация структуры капитала корпорации по критерию минимизации его стоимости (цены) базируется на предварительной оценке собственных и заемных средств при разных условиях их привлечения и вариантных расчетах ССК (WACC).

Пример

Для осуществления хозяйственной деятельности открытому акционерному обществу (ОАО) необходимо сформировать активы в 60 млн. руб. При минимально прогнозируемой норме дивиденда в 10% обыкновенные акции могут быть проданы на сумму 15 млн. руб. дальнейшее увеличение объема их продажи потребует повышения размера дивидендных выплат. Минимальная ставка процента за кредит (без премии за кредитный риск) равна 15%. Необходимо установить, при какой структуре капитала будет достигнута его минимальная средневзвешенная величина ССК (WACC). Расчет ССК представлен в табл. 4.2.

Таблица 4.2. Расчёт ССК (WACC) по ОАО

| Показатели | Вариант расчёта | |||||||

| I | II | III | IV | V | VI | VII | VIII | |

| 1. Общая стоимость капитала, млн. руб. | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 | 60,0 |

| 2. Варианты структуры капитала, % | ||||||||

| 2.1. Собственный (акционерный) капитал, % | 25,0 | 30,0 | 40,0 | 50,0 | 60,0 | 70,0 | 80,0 | 100,0 |

| 2.2. Заёмный капитал, % | 75,0 | 70,0 | 60,0 | 50,0 | 40,0 | 30,0 | 20,0 | - |

| 3. Норма дивиденда, % | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| 4. Минимальная процентная ставка (с учётом премии за кредитный риск), % | 18,0 | 17,5 | 17,0 | 16,5 | 16,0 | 15,5 | 15,0 | - |

| 5. Ставка налога на прибыль, доли единицы | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 |

| 6. Налоговый корректор (1,0 – 0,24) | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 | 0,76 |

| 7. Ставка процента за кредит с учётом налогового корректора (стр.4 х стр.6), % | 13,68 | 13,3 | 12,92 | 12,56 | 12,16 | 11,78 | 11,4 | - |

| 8. Цена составных элементов капитала, % | ||||||||

| 8.1. Собственного капитала (стр.2.1. х стр.3):100 | 2,5 | 3,0 | 4,0 | 5,0 | 6,0 | 7,0 | 8,0 | 10,0 |

| 8.2. Заёмного капитала (стр.2.2. х стр.7):100 | 10,26 | 9,31 | 7,752 | 6,27 | 4,864 | 3,534 | 2,28 | - |

| 9. ССК (WACC) (стр.8.1. х стр.2.1.+стр.8.2. х стр.2.2.):100, % | 8,32 | 7,417 | 6,251 | 5,635 | 5,546 | 5,96 | 6,856 | 10,0 |

Из табл. 4.2 следует, что минимальная величина ССК достигнута в варианте IV (5,635) при соотношении между собственным и заемным капиталом, равном единице (50/50%). В следующих вариантах (V—VIII) величина ССК постепенно увеличивается и достигает своего максимального значения в варианте VIII за счет дивидендных выплат акционерам.

Оптимизация структуры капитала по критерию

минимизации финансового риска.

Оптимизация структуры капитала исходя из критерия минимизации финансового риска, связана с выбором более дешевых источников финансирования активов корпорации. В этих целях активы подразделяют на три группы: внеоборотные (капитальные) активы, стабильная часть оборотных активов, варьирующая часть оборотных активов. На практике используют три разных подхода к финансированию различных групп активов за счет пассивов баланса корпорации: консервативный, умеренный и агрессивный.

При консервативном подходе примерно 50% варьирующей части оборотных активов формируют за счет краткосрочных обязательств. Остальные 50% переменной части, стабильная сумма оборотных активов и внеоборотные активы покрывают собственным капиталом и долгосрочными обязательствами. При умеренном подходе 100% варьирующей части оборотных активов формируют за счет краткосрочных обязательств, а 100% стабильной (постоянной) части — за счет собственных средств. Внеоборотные активы возмещаются за счет части собственного капитала и долгосрочных обязательств. При агрессивном подходе 100% варьирующей (переменной) части и 50% стабильной (постоянной) части оборотных активов покрываются за счет краткосрочных обязательств. Остальные 50% постоянной части оборотных активов и внеоборотные активы покрываются за счет собственного капитала и долгосрочных обязательств.

Исходя из своего отношения к риску собственники и финансовые менеджеры корпорации выбирают один из рассмотренных вариантов финансирования активов.

В современных условиях банки сравнительно редко предоставляют предприятиям долгосрочные кредиты (на срок свыше одного года). Поэтому выбранная модель предполагает учет на балансах только величины собственного капитала и кратко срочных обязательств. В процессе такого выбора учитываются индивидуальные особенности деятельности предприятия. Окончательное решение, принимаемое по данному вопросу, позволяет сформировать на прогнозный период наиболее приемлемую для корпорации структуру капитала.

7. Взаимосвязь структуры капитала и

дивидендной политики корпорации

Формирование рациональной структуры капитала — одна из важнейших проблем корпоративных финансов. На практике существует взаимосвязь структуры капитала и дивидендной политики корпорации. Данная взаимосвязь проявляется в том, что структура капитала зависит от рентабельности собственных средств и нормы распределения чистой прибыли на выплату дивидендов и развитие производства. При высокой рентабельности собственного капитала можно оставить больше чистой прибыли на цели накопления и пополнения оборотных активов без ущерба для дивидендных выплат акционерам.

Внутреннее (за счет чистой прибыли) и внешнее (за счет кредитов и займов, а также эмиссии акций) финансирование тесно взаимосвязаны. Однако это не означает взаимозаменяемости источников средств. Так, внешнее долговое финансирование не должно подменять собой привлечения и использования собственных средств. Только достаточный объем собственного капитала (более 50%) способен обеспечить развитие корпорации, укрепить ее финансовую независимость и усилить доверие к ней акционеров, кредиторов, поставщиков, страховщиков и других партнеров. В практической ситуации только собственные средства способны обеспечить возврат кредитов и займов. Однако на отдельных этапах жизненного цикла компании возникает потребность во внешнем заимствовании (например, у банков). Задолженность смягчает возможный конфликт между руководством акционерной компании и ее собственниками, понижает акционерный риск. С другой стороны, задолженность обостряет конфликт между собственниками и кредиторами. Это происходит по трем причинам.

Первая причина заключается в дивидендной политике. Увеличение суммы дивидендных выплат при снижении чистой прибыли приводит к относительному понижению собственного капитала по сравнению с заемным в его общем объеме. Снижение абсолютного и относительного размеров собственного капитала требует от корпорации новых заимствований у банков и иных кредиторов и роста расходов по обслуживанию долга. Происходит своеобразное обесценивание выданных кредитов с точки зрения банков, так как ранее предоставленные ссуды, как правило, пролонгируются.

Вторая причина связана с тем, что при высоком уровне коэффициента задолженности (свыше единицы) возрастает потенциальный риск банкротства корпорации. В такой ситуации собственники выбирают самые высокодоходные, но рискованные инвестиционные проекты, что не устраивает кредиторов. Если менеджеры компании отказываются от рискованных проектов, то это отвечает интересам кредиторов, но не собственников (акционеров).

И наконец, третья причина: если при выпуске корпоративных облигаций новые заемные средства привлекают на более выгодных условиях, чем предыдущая эмиссия, то ранее выпущенные облигации могут упасть в цене.

В рыночной экономике существует механизм нивелирования данных противоречий. Широко известный способ — выпуск таких финансовых инструментов, которые позволяют владельцам корпоративных облигаций стать акционерами корпорации (облигации, конвертируемые в акции, облигации с подписными купонами и т. д.).

Корпорация может также проводить политику постоянного возобновления заемных средств, привлекаемых на краткосрочной основе, на цели долгосрочного финансирования высокоэффективных мероприятий. Тогда при каждом очередном погашении краткосрочных кредитов (вместе с процентами) кредиторы убеждаются в надежности руководства компании-заемщика.

Нестабильная обстановка на фондовом рынке ограничивает возможности корпораций в использовании долевого и долгового финансирования (с помощью эмиссии собственных акций и облигаций). Поэтому любая компания (вне экстремальных условий) не должна исчерпывать свою кредитную способность. Всегда следует оставлять резерв для дополнительного заимствования средств, чтобы в случае необходимости покрыть дефицит денежных средств кредитом банка без серьезной угрозы для своего финансового состояния.

Опытные финансовые менеджеры США полагают, что лучше не увеличивать долю заемных средств в капитале более чем на 40%, что соответствует коэффициенту задолженности 0,67(40% / 60%). При таком значении данного показателя курсовая стоимость акций корпорации максимально оценивается фондовым рынком.

При оптимизации структуры капитала (источников средств) исходят обычно из главной цели финансового менеджмента: установить такое соотношение между заемным и собственным капиталом, при котором стоимость акций компании достигнет своего максимального значения.

Уровень задолженности служит для инвестора индикатором для оценки финансовой устойчивости эмитента. Высокий удельный вес заемных средств в пассиве баланса свидетельствует о повышении уровня риска банкротства заемщика. Если корпорация располагает преимущественно собственными источниками средств, то риск потери финансового равновесия значительно понижается, но акционеры могут не получить высоких дивидендов. В данном случае они полагают, что корпорация не преследует цели максимизации прибыли, и могут начать продажу принадлежащих им акций, снижая тем самым их рыночную стоимость.

Итак, новая эмиссия акций компаний, давно работающих на фондовом рынке, обычно расценивается инвесторами как сигнал вероятной финансовой нестабильности этих компаний; привлечение заемных средств — как благоприятный сигнал или нейтральный. Поэтому рекомендуется сохранять резерв финансовой гибкости, чтобы всегда иметь возможность привлечь кредиты и займы на приемлемых для заемщика условиях.

На практике используют четыре основных способа внешнего финансирования:

1. Закрытая подписка на акции. Если она проводится между прежними акционерами, то, как правило, по заниженной по сравнению с рыночным курсом цене. Поэтому у корпорации возникает улучшенная выгода, что является потенциальным расходом.

2. Открытая подписка на акции. Акционеры открытого общества вправе реализовать принадлежащие им акции без согласия других собственников.

Такое общество может проводить открытую подписку на выпускаемые им акции и проводить их свободную продажу с учетом требований федерального законодательства России. Открытое общество вправе проводить закрытую подписку на акции, если такая подписка предусмотрена его уставом и не ограничена правовыми актами РФ.

3. Привлечение заемных средств в форме кредитов и займов (эмиссия корпоративных облигаций).

4. Смешанный (комбинированный) способ.

Первый способ имеет ограниченное применение из-за возможного дефицита денежных средств у акционеров или их уклонения от дальнейшего финансирования общества. Выбор между вторым и третьим вариантами обусловливается сведением к минимуму риска утраты контроля над акционерным обществом.

Правила, несоблюдение которых может привести акционерное общество к потере финансовой устойчивости и даже к банкротству, можно сформулировать следующим образом:

1. Если рентабельность собственного капитала и уровень дивидендных выплат не имеют для общества большого значение, что не устраивает его владельцев (акционеров), то выгоднее увеличивать собственный капитал за счет эмиссии акций, чем брать кредит у банков. Привлечение заемных средств может обойтись обществу дороже, чем выпуск акций. Однако при этом возможны трудности в процессе размещения акций на фондовом рынке.

2. Если величина чистой прибыли, приходящейся на одну акцию, достаточна (устраивает акционеров), а чистая рентабельность собственного капитала и уровень дивидендных выплат имеют высокое значение, то выгоднее взять в банке кредит, чем увеличивать собственный капитал. Привлечение заемных средств в этом случае обойдется обществу дешевле, чем увеличение собственного капитала за счет дополнительной эмиссии акций. Если в такой ситуации начать эмиссию акций, то у инвесторов может возникнуть ошибочное представление о неудовлетворительном финансовом положении акционерной компании. Тогда может возникнуть проблема с размещением нового па кета акций. Рыночная цена акций может понизиться, что вызовет потребность в долговом финансировании.

3. Надежным и перспективным объектом инвестирования считают акционерные компании с устойчивым балансом, незначительной дебиторской задолженностью, растущей в последние два-три года нормой чистой прибыли на собственный капитал и невысоким коэффициентом финансового риска.

refdb.ru