Цель: оптимизация плана проекта для соблюдения бюджета. Бюджет проекта и его оптимизация

7. Бюджет проекта и его оптимизация

По составленному списку всех описанных задач формируется бюджет планируемого проекта. Каждому пункту проекта ставится в соответствие статья расходов. Обычно полученная сумма расходов частично покрывается за счет прибыли, получаемой от его участников (зрителей концерта, участников конференции). Другая же часть должна окупаться с помощью спонсорского участия. Однако при грамотной работе специалисты спонсорского агентства могут существенно уменьшить расходы на реализацию проекта. Для этого применяют следующие подходы:

Урезание всех несущественных статей бюджета

Все статьи бюджета можно разделить на три категории:

Защищенные (обязательные) статьи;

Статьи, по которым возможна некоторая экономия;

Статьи, которые можно вырезать без особого ущерба.

Вначале удаляются все необязательные статьи – например, на научный симпозиум не приглашаются иностранные специалисты, требующие крупных гонораров и т.п.

Выполнение всех возможных пунктов своими силами

Обычно для дальнейшей экономии спонсорские агентства выполняют часть необходимых работ самостоятельно, без привлечения сторонних специалистов. Это может быть подготовительная часть проекта, а также отдельные пункты организационной работы и непосредственно проведения мероприятия (видеозапись, стенограмма).

Получение скидок у всех сторон, участвующих в проекте

Чаще всего в проекте задействованы следующие подрядчики:

Деловой организационный блок – подрядчики, ответственные за помещение, питание и т.п.

Блок инфраструктуры – подрядчики, отвечающие за видео- и фотосъемку, перевод, охрану.

Рекламно-информационный блок – подрядчики, осуществляющие рекламу и промоушн мероприятия (в том числе СМИ).

Содержательный блок – подрядчики, выполняющие подготовительную часть мероприятия и частично его проведение.

На практике функции блока инфраструктуры, а также часть задач содержательного блока часто берет на себя само спонсорское агентство.

Далее главной целью специалистов по спонсорству становится построение связей между задействованными подрядчиками и нахождение для них мотиваций выполнять работу не за деньги, а за получение неких других преимуществ и выгод. Подобные выгоды можно продемонстрировать на примере отеля, принимающего участников конференции. Его прибыль может увеличиться при использовании участниками всего комплекса предоставляемых им услуг: проживания людей, аренды помещения для проведения заседаний конференции, использования ресторанной системы питания. В этом случае отель может предоставить существенную скидку.

8. Спонсорство и благотворительность

Разница в понятиях «спонсорство» и «благотворительность»

| Спонсорство | | |

| Известность (паблисити) | Получает широкую огласку | Обычно не сильно рекламируется |

| Источники финансирования | Обычно финансируется из маркетинговых, рекламных или коммуникационных бюджетов | Средства поступают от благотворительных пожертвований или из бюджетов на благотворительность |

| Бухгалтерское оформление | Полностью оформляется как торговые расходы, подобно расходам на промоушн или рекламу | Списания на благотворительность ограничены 75 % чистого дохода (этот предел был увеличен в этом году с начальных 20 %). В результате, бухгалтерское и налоговое оформление с меньшей вероятностью повлияют на решение корпорации о выделении средств на некоммерческие цели (прим.: речь идет о канадском законодательстве). |

| Цели | Продать большее количество товаров и услуг; увеличивать известность брэнда и приверженность ему на местном и удаленных рынках (среди клиентов, потенциальных клиентов, людей, проживающих в одном географическом регионе) | Быть ответственным гражданином; улучшение корпоративного имиджа среди самого близкого окружения (то есть у служащих, акционеров, поставщиков) |

| Партнер/ получатель | Специальные события; команды; организации, связанные с искусством или культурой, проекты, программы. Спонсорство иногда связывается с определенными обязательствами. | Большие пожертвования обычно направляются на неотложные нужды (образование, здоровье, лечение болезней, ликвидация последствий бедствий, защита окружающей среды) и имеют под собой серьезную причину, но могут также быть связаны с культурой, искусством или спортом. Иногда финансирование направляется на конкретный проект или программу; иногда предусматриваются продолжительные бюджеты. |

| Область использования | Спорт получает львиную долю спонсорских средств — вероятно более 50 %. | Образование, социальное обеспечение и здравоохранение получают 75 % благотворительных пожертвований. |

studfiles.net

7. Бюджет проекта и его оптимизация

По составленному списку всех описанных задач формируется бюджет планируемого проекта. Каждому пункту проекта ставится в соответствие статья расходов. Обычно полученная сумма расходов частично покрывается за счет прибыли, получаемой от его участников (зрителей концерта, участников конференции). Другая же часть должна окупаться с помощью спонсорского участия. Однако при грамотной работе специалисты спонсорского агентства могут существенно уменьшить расходы на реализацию проекта. Для этого применяют следующие подходы:

Урезание всех несущественных статей бюджета

Все статьи бюджета можно разделить на три категории:

Защищенные (обязательные) статьи;

Статьи, по которым возможна некоторая экономия;

Статьи, которые можно вырезать без особого ущерба.

Вначале удаляются все необязательные статьи – например, на научный симпозиум не приглашаются иностранные специалисты, требующие крупных гонораров и т.п.

Выполнение всех возможных пунктов своими силами

Обычно для дальнейшей экономии спонсорские агентства выполняют часть необходимых работ самостоятельно, без привлечения сторонних специалистов. Это может быть подготовительная часть проекта, а также отдельные пункты организационной работы и непосредственно проведения мероприятия (видеозапись, стенограмма).

Получение скидок у всех сторон, участвующих в проекте

Чаще всего в проекте задействованы следующие подрядчики:

Деловой организационный блок – подрядчики, ответственные за помещение, питание и т.п.

Блок инфраструктуры – подрядчики, отвечающие за видео- и фотосъемку, перевод, охрану.

Рекламно-информационный блок – подрядчики, осуществляющие рекламу и промоушн мероприятия (в том числе СМИ).

Содержательный блок – подрядчики, выполняющие подготовительную часть мероприятия и частично его проведение.

На практике функции блока инфраструктуры, а также часть задач содержательного блока часто берет на себя само спонсорское агентство.

Далее главной целью специалистов по спонсорству становится построение связей между задействованными подрядчиками и нахождение для них мотиваций выполнять работу не за деньги, а за получение неких других преимуществ и выгод. Подобные выгоды можно продемонстрировать на примере отеля, принимающего участников конференции. Его прибыль может увеличиться при использовании участниками всего комплекса предоставляемых им услуг: проживания людей, аренды помещения для проведения заседаний конференции, использования ресторанной системы питания. В этом случае отель может предоставить существенную скидку.

8. Спонсорство и благотворительность

Разница в понятиях «спонсорство» и «благотворительность»

| | Благотворительность | |

| Известность (паблисити) | Получает широкую огласку | Обычно не сильно рекламируется |

| Источники финансирования | Обычно финансируется из маркетинговых, рекламных или коммуникационных бюджетов | Средства поступают от благотворительных пожертвований или из бюджетов на благотворительность |

| Бухгалтерское оформление | Полностью оформляется как торговые расходы, подобно расходам на промоушн или рекламу | Списания на благотворительность ограничены 75 % чистого дохода (этот предел был увеличен в этом году с начальных 20 %). В результате, бухгалтерское и налоговое оформление с меньшей вероятностью повлияют на решение корпорации о выделении средств на некоммерческие цели (прим.: речь идет о канадском законодательстве). |

| | Продать большее количество товаров и услуг; увеличивать известность брэнда и приверженность ему на местном и удаленных рынках (среди клиентов, потенциальных клиентов, людей, проживающих в одном географическом регионе) | Быть ответственным гражданином; улучшение корпоративного имиджа среди самого близкого окружения (то есть у служащих, акционеров, поставщиков) |

| Партнер/ получатель | Специальные события; команды; организации, связанные с искусством или культурой, проекты, программы. Спонсорство иногда связывается с определенными обязательствами. | Большие пожертвования обычно направляются на неотложные нужды (образование, здоровье, лечение болезней, ликвидация последствий бедствий, защита окружающей среды) и имеют под собой серьезную причину, но могут также быть связаны с культурой, искусством или спортом. Иногда финансирование направляется на конкретный проект или программу; иногда предусматриваются продолжительные бюджеты. |

| Область использования | Спорт получает львиную долю спонсорских средств — вероятно более 50 %. | Образование, социальное обеспечение и здравоохранение получают 75 % благотворительных пожертвований. |

studfiles.net

Разработка бюджета проекта

Поиск ЛекцийОсновным плановым документом, определяющим плановые стоимостные показатели проекта, является бюджет проекта. Помимо вопросов, сколько и на что будет израсходовано в проекте денег, менеджера проекта очень интересует вопрос, когда они должны быть и могут быть истрачены. Ответ на этот вопрос дает разработка бюджета проекта.

Бюджет проекта — еще один документ, разработка которого как нельзя лучше иллюстрирует принцип последовательной разработки.

Бюджетирование — процесс структуризации расходов проекта согласно плану счетов стоимостного учета конкретного проекта. Структурирование бюджета может быть выполнено:

· по видам работ;

· статьям затрат;

· отчетным периодам;

· рискам;

· иной структуре.

Бюджетирование — планирование стоимости. Его результат — бюджет или план затрат, т. е. ответ на вопросы: когда, сколько и на что будут расходоваться денежные средства.

Выделяют следующие виды бюджетов в зависимости от его назначения и времени разработки:

o бюджетные ожидания;

o предварительный;

o уточненный;

o базовый;

o текущий;

o фактический.

Расчет и оптимизация бюджета проекта

Принципиальными отличиями бюджета от сметы является наличие в бюджете доходной части и распределение затрат по времени. Бюджет — это график будущих расходов и доходов.

В случае, когда проект не предусматривает постинвестиционной фазы, т. е. фазы получения прибыли, доходная часть бюджета не разрабатывается.

Если доходная часть предусмотрена, она разрабатывается на основе данных маркетологов о планируемых объемах продаж продукта проекта и о прогнозных ценах.

Если же разрабатывается бюджет затрат, то при наличии корректных смет процесс превращения сметы в бюджет становится технической функцией. Смета — документ, который отвечает на вопросы, сколько и за что предстоит заплатить в проекте. Бюджет к этим вопросам добавляет ответ на вопрос, когда это будет.

Оптимизация стоимости проекта

Обычно после того, как проведен анализ, принимается решение относительно оптимизации плана. Если общая стоимость проекта и распределение затрат соответствуют ожиданиям, то оптимизация может не потребоваться, но так случается нечасто. Как правило, приходится оптимизировать план: сокращать или увеличивать затраты на задачи или ресурсы определенного типа. Иногда приходится выполнять одновременно обе операции, например, сохраняя общую стоимость проекта, уменьшить затраты на программирование и увеличить затраты на тестирование. Рассмотрим приемы уменьшений и увеличения затрат на проект или его составляющие.

Уменьшение затрат

Затраты определяются ставками ресурсов, трудозатратами и фиксированными затратами на задачи. Поэтому уменьшить затраты можно, уменьшив один или несколько определяющих факторов.

Для выполнения работ, которые необходимо удешевить, можно привлечь более дешевые ресурсы или использовать таблицы норм затрат с более низкими ставками у назначенных ресурсов. Первый вариант опасен снижением качества проекта, поскольку более дешевые ресурсы часто имеют более низкую квалификацию.

Кроме того, это может привести к увеличению сроков исполнения задач. Второй вариант подходит в большей степени, но возможность его использования зависит от условий предоставления ресурсов для проектных работ. Также можно попробовать отказаться от использования некоторых ресурсов для исполнения определенных работ. Но в таком случае возрастает нагрузка на других участников проекта, что может привести к изменению длительности задач или снижению качества.

При сокращении трудозатрат нужно определить, какие работы имеют наиболее низкий приоритет и менее важны для достижения проектных результатов. Эти работы и нужно удалить из плана проекта. Как правило, сокращение трудозатрат приводит к снижению качества проекта, но, если сокращаемые задачи лежат на критическом пути, может привести и к сокращению сроков выполнения проекта.

В проектах обычно не так много задач с фиксированными затратами. Если же они есть, то можно попробовать найти способы сокращения этих затрат, хотя, так как эти затраты относятся к внепроектной деятельности, это не всегда получается. Сокращение этих затрат в некоторых ситуациях может повлиять на качество проекта.

Увеличение затрат

Если у проекта или его части оказывается дополнительный бюджет, который можно использовать, то увеличить затраты можно за счет увеличения объема работ, увеличения числа используемых ресурсов или их стоимости.

Добавив работы, можно улучшить качество проектных результатов, например, осуществив их дополнительный контроль. Использовав дополнительные ресурсы, можно быстрее завершить проект или сделать больший объем работы. Наконец, если привлечь к исполнению работ специалистов более высокого уровня с более высокими ставками, можно улучшить качество и уменьшить длительность выполнения работы.

poisk-ru.ru

|

|

Просмотр затрат проекта. Можно просмотреть итоги, затраты в зависимости от времени или затраты на диаграмме. Эти действия могут помочь увидеть, соблюдается ли целевой бюджет и требуется ли изменить затраты. Оптимизация плана для уменьшения затрат. Если определено, что запланированные затраты не соответствуют целевому бюджету, можно воспользоваться несколькими стратегиями, чтобы сократить затраты.

Корректировка плана для использования дополнительного бюджета. После создания плана проекта может обнаружиться, что доступно больше средств. Можно решить выполнять проект в рамках бюджета или же увеличить его область охвата и цели по качеству. Дополнительно… После создания плана проекта и вычисления плана и затрат с помощью Microsoft Office Project 2007 может выясниться, что доступно больше времени или средств. Можно выбрать завершение проекта с опережением календарного плана или с экономией бюджета. Либо можно увеличить область охвата и повысить качество проекта.

Ввод заметки об изменениях календарного плана. Ведите запись сведений об изменениях, вносимых для соблюдения бюджета. Такие заметки могут быть полезны при отслеживании фактического хода работ, закрытии проекта или сборе данных для следующего проекта. Оценка результатов оптимизации затрат. Убедитесь, что затраты действительно уменьшены и что внесенные изменения не повлияли негативно на дату окончания, рабочую нагрузку и другие проекты. Воспользуйтесь нужными ссылками:

Уведомление ресурсов об изменениях назначений. Если ресурсам назначены новые задачи либо изменены или удалены какие-либо существующие назначения, необходимо опубликовать эти изменения для информирования задействованных ресурсов. |

support.office.com

Разработка бюджета проекта. Управление проектами для "чайников"

Разработка бюджета проекта

Бюджет проекта разрабатывается поэтапно.

• Приблизительная оценка затрат в порядке убывания. Назначение первоначальной оценки — определить целесообразность проведения работ проекта. Часто приходится исходить из суммы, которую выделяют на проект. Поэтому оцениваются только основные статьи расходов. В сущности, годовые и перспективные планы содержат приблизительные оценки бюджетов, а не точные, как хотелось бы многим.

• Детальная проработка бюджета. Это расчет затрат по всем работам проекта на основе полной структурной схемы работ (см. главу 3).

• Полный и утвержденный бюджет проекта. Разработанный с учетом всех расходов бюджет проекта, который утвержден руководством организации.

Уточнение бюджета в процессе разработки проекта

Проект проходит следующие стадии развития в процессе своего воплощения в жизнь.

• Замысел.

• Разработка.

• Начало.

• Исполнение.

• Завершение.

(Стадии проекта подробно рассматриваются в главе 1.)

Действия по созданию и модификации бюджета на каждой стадии выполнения проекта представлены в табл. 5.4.

Таблица 5.4. Разработка бюджета на разных стадиях проекта

| Стадия проекта | Стадия разработки бюджета |

| Концепция (замысел) | Приблизительная оценка работ в порядке убывания |

| Разработка | Детальная проработка бюджета Полный утвержденный бюджет |

| Начало | Пересмотр бюджета после назначения исполнителей и обеспечения необходимых ресурсов. При необходимости, утверждение пересмотренного бюджета. |

| Исполнение | Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

| Завершение | Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

Приблизительная оценка стоимости проекта проводится на стадии замысла для определения финансовой возможности и целесообразности его выполнения.

Детальную проработку бюджета проводите на стадии разработки, когда будет полный перечень работ проекта. До их начала следует получить одобрение и официальное утверждение бюджета руководством.

В начале работы над проектом, когда определитесь с исполнителями и всеми необходимыми ресурсами и оборудованием, следует еще раз перелистать бюджет и при необходимости внести в него изменения. Прежде чем переходить к стадии исполнения, утвердите пересмотренный вариант бюджета.

В процессе работы над проектом отслеживайте все изменения ситуации и вносите коррективы в бюджет, если это необходимо.

Иногда вы можете не участвовать во всех стадиях разработки бюджета. Если вас подключили к проекту позже, постарайтесь ознакомиться с первоначальным планом и решить все вопросы, которые возникнут.Оценка стоимости проекта

Для проведения детальной оценки стоимости проекта используйте комбинацию двух методов.

• Метод "снизу-вверх". Оцените стоимость каждой работы структурной схемы работ и просуммируйте эти затраты, чтобы определить общий бюджет.

• Метод "сверху-вниз". Проанализируйте стоимость выполнения основных задач проекта согласно структурной схеме работ, чтобы подтвердить их целесообразность.

Оценку методом "снизу-вверх" проводите следующим образом.

1. Работы оценивайте последовательно.

2. Прямые расходы на оплату труда по каждой работе определяйте как произведение количества отработанных часов на величину почасовой оплаты исполнителя.

Прямые расходы на оплату труда определяются:

• на основании индивидуальной ставки исполнителя;

• на основании средней оплаты данного вида работ.

Например, вам нужны услуги специалиста по компьютерной графике для организации презентации. Начальник отдела компьютерного проектирования оценил трудоемкость в 100 часов. Если работа будет поручена вашему знакомому Гарри, чей час стоит 30 долл., прямые расходы на оплату труда по выполнению этой задачи составят 3 тыс. долл. А если неизвестно, кто ее выполнит, то следует ориентироваться на среднюю ставку графического дизайнера вашей организации.3. Определите прямые затраты на материалы, оборудование, командировки и услуги субподрядчиков по каждой работе.

4. Определите косвенные затраты, связанные с каждой работой.

Обычно косвенные расходы определяются пропорционально запланированным прямым расходам. Как правило, бухгалтерия рассчитывает процент косвенных затрат.

• Определяются прямые расходы на текущий год.

• Определяются косвенные расходы на текущий год.

• Сумма косвенных расходов делится на сумму прямых расходов и умножается на 100.

Более кропотливый метод вычисления косвенных расходов, описанный далее во вставке "Два способа определения косвенных расходов", требует дополнительных усилий. Однако ваш труд будет вознагражден более точной оценкой.

В табл. 5.5 показан один из вариантов расчета бюджета. Предположим, вы планируете проект по разработке рекламного проспекта компании, исходя из такой информации.Таблица 5.5. Бюджет проекта по разработке рекламного проспекта компании

| Категория расходов | Расходы (долларов) | Всего (долларов) |

| Прямые расходы на оплату труда: | . | . |

| Вы: 200 часов х 30 долл./час. | 6000 | . |

| Мэри: 100 часов х 25 долл./час. | 2500 | . |

| Всего | . | 8500 |

| Косвенные расходы (60 %) | . | 5100 |

| Другие прямые расходы: | . | . |

| Материалы | 1000 | . |

| Командировки | 300 | . |

| Субподрядчики | 5000 | . |

| Всего: | . | 6300 |

| ОБЩАЯ СТОИМОСТЬ ПРОЕКТА | . | 19 900 |

• Вам предстоит работать над проектом 200 часов, а вашей сотруднице Мэри — 100.

• Ваша ставка составляет 30 долл. в час, а ставка Мэри — 25.

• Вы должны приобрести бумагу для печатающего устройства на сумму 1 тыс. долл.

• Ваши командировки к поставщикам обойдутся в 300 долл.

• Вы установили, что плата субподрядчику за оформление брошюры составит 5 тыс. долл.

• Общий коэффициент косвенных расходов для вашей организации равен 60 %.

Два способа определения косвенных расходов

Для определения косвенных расходов обычно используются два способа.

Способ 1. Используется один коэффициент для накладных расходов и другой — для общих и административных.

• Бухгалтерия вашей организации определяет коэффициент накладных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым затратам на оплату труда по проектам.

• Бухгалтерия определяет коэффициент общих и административных расходов путем вычисления отношения всех общих и административных расходов по проектам к сумме всех прямых расходов на оплату труда, других прямых расходов, а также накладных расходов по проектам.

• Вы определяете накладные расходы для конкретной работы как произведение значения прямых расходов на оплату труда по выполнению этой работы на коэффициент накладных расходов.

• Вы определяете общие и административные расходы для конкретной работы путем умножения суммы прямых расходов на оплату труда, рассчитанных накладных расходов и других прямых расходов по выполнению этой работы на коэффициент общих и административных расходов.

Способ 2. Используется один коэффициент косвенных расходов для всех накладных, а также общих и административных расходов.

• Финансовый отдел вашей организации определяет комбинированный коэффициент косвенных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым затратам на оплату труда по проектам.

• Вы определяете косвенные расходы для конкретной работы как произведение прямых затрат на оплату труда по выполнению этой работы на коэффициент косвенных расходов.

Некоторые организации разработали весовой коэффициент труда, который объединяет почасовую оплату и соответствующие косвенные расходы. Например, если ваша ставка 30 долл. в час и коэффициент косвенных расходов организации равен 0,5, то ваш час с учетом весового коэффициента труда стоит 45 долл. (30 + (0,5x30) = 45).

Метод оценки стоимости проекта "сверху вниз" заставляет вас задуматься о соотношении различных аспектов проекта. Предположим, вы планируете разработку нового оборудования или прибора. При подсчете методом "сверху вниз" общая стоимость проекта составила 100 тыс. долл. с таким распределением по задачам:

• проектирование — 60 тыс. долл.;

• разработка — 15 тыс. долл.;

• испытания — 5 тыс. долл.;

• выпуск изделия — 20 тыс. долл.

Однако опыт работы с аналогичными проектами показывает, что на этап проектирования обычно расходуется 40 % общего бюджета, в то время как у вас запланировано 60 %. Таким образом, расходы на проектирование соответствуют проекту стоимостью 150 тыс. долл., а не 100 тыс. долл.

Теперь у вас есть два варианта. Либо как-то уменьшить расходы, разработав альтернативную стратегию, либо просить еще 50 тыс. долл. В любом случае нужно принять стратегически обоснованное решение, а не манипулировать цифрами.

В процессе разработки бюджета проекта нужно учитывать все возможные обстоятельства и непредвиденные ситуации. На эти случаи у вас должен быть предусмотрен соответствующий план действий. (Подробно об этом см. главу 14.) Поделитесь на страничкеСледующая глава >

marketing.wikireading.ru

Бюджет на разработку проекта: ожидание и реальность

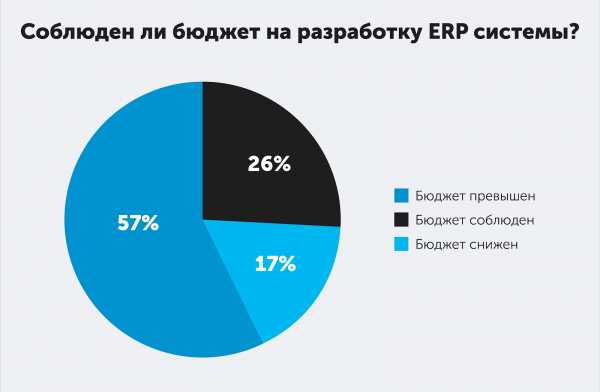

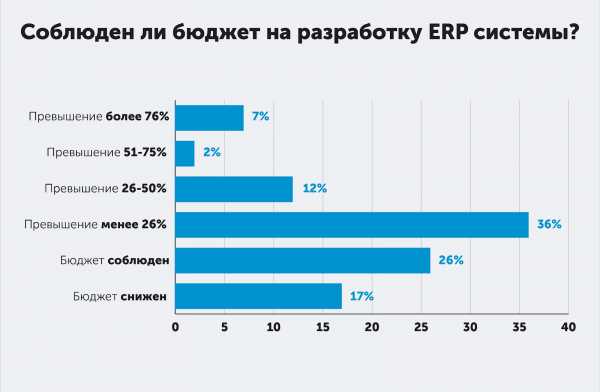

А соблюден ли бюджет?

Согласно данным исследования Panorama Consulting Solutions, только в 26% ERP проектов (Enterprise Resourse Planning, с англ. – управление ресурсами предприятия) компаниям удалось уложиться в предполагаемый бюджет. В то же время опрос показал, что в 57% случаев компании столкнулись с превышением бюджета по тем или иным причинам.

Источник: Panorama Consulting Solutions (2016)

Опираясь на статистику, компаниям стоит закладывать как минимум 20% от изначальной стоимости проекта на дополнительные расходы. Как правило, именно такой объем «финансовой подушки» способен застраховать от непредвиденного повышения стоимости.

Источник: Panorama Consulting Solutions (2016)

В этой статье мы рассмотрим основные причины, почему первоначальная стоимость IT-проекта не всегда совпадает с финальной, и предложим советы, как нивелировать возможные риски.

Причина 1. Неправильное понимание цены клиентом

Проблема бюджета зачастую начинается с неверных ожиданий клиента по цене. Как показывает опыт, более 50% клиентов изначально «не попадают» в бюджет. Чаще остальных неверные ожидания строят руководители стартапов, для которых это первый опыт взаимодействия с IT-сферой. Почему же так происходит?

На просторах интернета много информации о различных платформах, с помощью которых можно построить сайт. Клиент заходит на эту платформу, узнает стоимость, получает условную цифру в X рублей. Затем звонит другому разработчику, озвучивает свою идею и слышит цену в 3X рублей. Всё дело в том, что далеко не все идеи можно уложить в рамки «ящика», который предлагает массовая платформа. В свою очередь, разработчик реализует для клиента индивидуальное решение, способное полностью раскрыть необходимый функционал.

Очевидно, что клиенту нужно найти баланс между ценой, которую он готов заплатить, и взятыми на себя рисками. При этом чем ниже цена, тем больше риски – и растут эти риски непропорционально. Безусловно, команда студентов или начинающих разработчиков может согласиться на меньший бюджет ради опыта, но где гарантии, что им хватит ресурсов и компетенций для реализации вашей идеи?

Мы часто работаем с клиентами, которые уже «обожглись». Наняв разработчика с ценой ниже рыночной, заказчик остается недоволен, приходит к нам, и мы начинаем работать с нуля. В таком случае финальный бюджет вырастет в 2–3 раза, ведь придется оплатить и сам проект, и неудачный прошлый опыт.

Совет: подойдите ответственно к выбору разработчика. Отнеситесь критически к обещаниям уложиться в низкий бюджет и правильно оцените риски. Изучите портфолио, поищите отзывы. Не забывайте о простой истине — скупой платит дважды.

Причина 2. Планы – бесполезны, планирование — бесценно

На этапе согласования разработчик оценивает сложность задач и потенциальные риски.

Если клиент подписывает договор с фиксированной стоимостью, компания закладывает риски в стоимость проекта. Учитываются непредвиденные сложности при реализации отдельных функций, изменение стоимости необходимых ресурсов и другое. Сыграют эти риски или нет – забота разработчика, клиент в любом случае платит указанную в контракте сумму.

Если же речь идет о почасовой оплате, разработчик дает примерную оценку проекта в часах, но в договоре фиксируется только почасовая ставка. В таком случае нет финальной цены. Да, стоимость может оказаться выше ожидаемой, но может быть и снижена, если разработчик выполнит согласованный объем работ за меньшее количество часов.

Совет: имеет смысл заключить с разработчиком два отдельных договора. Первый договор — на проведение аналитики и составление технического задания. Когда объем работ точно определен, заключается второй договор на реализацию проекта.

Причина 3. Сложность и/или уникальность проекта

Чем сложнее задачи проекта, тем больше риск отклониться от первоначальной стоимости. Например, если разрабатывается очередной dating app (с англ. — приложение для знакомства) по типу популярного приложения Tinder, то функции находятся на поверхности.

Вероятность правильно оценить стоимость довольно велика. В то же время, если разрабатывается сложная социальная сеть для профессионалов с возможностью нанимать сотрудников, давать рекомендации, оставлять отзывы по компаниям и людям, то дать точную оценку гораздо сложнее.

То же самое касается уникальности проекта. Если клиент приходит к разработчику не с клоном популярного сервиса, а с действительно новой и оригинальной идеей, которая пока не реализована на рынке, требуется довольно много времени, чтобы оценить все возможные функции.

- Контракт с фиксированной стоимостью лучше подойдет для стандартных и несложных проектов, когда задача предельно ясна и понятна.

- Для разработки сложных продуктов (например, ERP-систем) лучше выбирать гибкие методологии и контракты с «почасовкой». Вполне вероятно, что в поиске оптимальных решений придется вносить правки в проект.

Совет: нужно понимать, что изменения почти всегда влекут за собой дополнительные затраты. Если вы знаете, что с большой вероятностью будете вносить правки в проект, лучше заложить риски в бюджете для самого себя.

Для масштабных проектов (от 5 тыс. часов) нецелесообразно полностью опираться на техническое задание – в 99% случаях оно меняется. Лучше начинать с MVP (minimum valuable product – минимально жизнеспособный продукт). Выпустив базовую версию приложения, можно получить обратную связь от реальных пользователей, чтобы осмысленно расширять функционал.

Причина 4. Длительный срок проекта

Если проект длительный (6 мес. и более), бизнес-потребности клиента могут измениться. Многое зависит от сферы деятельности, активности компании, желания соответствовать последним трендам рынка, которые быстро меняются.

Случается, что часть функций еще не реализована, а рынок уже диктует новые правила игры. Приходится менять техническое задание. Если заказчик корректирует объем работ, разработчику нужно корректировать оценку проекта. В целом чем масштабнее проект и дольше срок его реализации, тем больше вероятность дополнительных расходов.

Совет: начинайте проект с бизнес-анализа, чтобы определить ключевые функции, без которых ваша идея не может работать.

Одна из самых распространенных ошибок — желание напичкать свое приложение всеми «модными фишками», какие можно представить. Лучше сфокусируйтесь на одной идее, у которой есть реальный рыночный потенциал, и реализуйте ее как следует. Соберите обратную связь и проанализируйте отзывы на аналоги, чтобы добавлять востребованные пользователями функции.

Причина 5. Это не баг, это фича

Заключая договор с фиксированной стоимостью, разработчик всегда предоставляет гарантийный срок – период, в течение которого все баги (ошибки в программах) устраняются бесплатно. Этот срок зависит от объема работ. Например, если разработка велась два месяца, то, как правило, все ошибки находятся за первый месяц использования приложения.

Обнаружение багов — вполне обычное дело, и стоимость их устранения заранее закладывается в бюджет.

Для проектов с почасовой оплатой возможны разные варианты. Как правило, последующая поддержка проекта осуществляется за счет заказчика. Если нет четко запланированного времени на тестирование, то разработчик не может подписаться на фиксированный гарантийный срок. Чаще всего, критичные «баги» устраняются бесплатно, но за остальные исправления придется заплатить.

Совет: фиксированная или почасовая оплата – выбор остается за клиентом. Однако, если вы выбрали второй вариант, стоит заранее согласовать с разработчиком, кто и на каких условиях будет устранять возможные ошибки в программах.

Не лишним будет и зафиксировать оговоренные условия в договоре. Если проект запланирован не на один месяц, то одна из сторон рискует забыть о данных обещаниях и понести дополнительные расходы.

Причина 6. Полный форс-мажор, товарищи!

На этот пункт в договоре стороны не всегда обращают должное внимание. Однако именно он сможет застраховать клиента и разработчика от действительно непредвиденных обстоятельств.

Даже опытные компании-разработчики не всегда способны предусмотреть все варианты. Случается, что какие-то элементы проекта недооценены, или, например, сотрудник оказался менее опытен и ему требуется больше времени для выполнения задания. В таком случае разработчик несет дополнительные расходы, но и покрываются они, очевидно, за его счет.

Возможны ситуации, когда ни клиент, ни разработчик не виноват. Например, для реализации проекта планировалось использовать сторонний сервис геолокации. В середине проекта владелец сервиса меняет стоимость его использования.

В таких кейсах риски делятся 50 на 50, чтобы всем было комфортно. В этом случае, разработчику важно не только покрыть расходы, но и сохранить лояльность клиента, поэтому зачастую находится компромисс.

Совет: даже если вы заключили договор с фиксированной стоимостью оплаты, не забывайте о «финансовой подушке», которая поможет справиться с неожиданными тратами.

Использование сторонних ресурсов и сервисов увеличивает риск форс-мажорных расходов, а отсутствие подобных компонентов снижает риск их возникновения.

Заключение

Еще один важный момент: успешная реализация проекта невозможна без эффективного взаимодействия. Чем быстрее вы ответите на вопросы — тем лучше. И, пожалуйста, доверяйте профессионалам. Выбирайте разработчика, который готов не только сделать дизайн и написать код, но правильно услышать ваши требования и им соответствовать.

Нашли опечатку? Выделите текст и нажмите Ctrl + Enter

rb.ru

Формирование и оптимизация бюджета капитальных вложений.

Составление бюджета капиталовложений (инвестиционного бюджета) – это процесс планирования и управления долгосрочными инвестициями предприятия. В данном бюджете происходит окончательное определение объектов инвестирования, объемов и сроков реальных инвестиций. Определяя конкретные направления использования финансовых ресурсов следует учитывать различия в уровне получаемой отдачи и выбирать затраты, обеспечивающие предельно высокую рентабельность. При этом финансовые затраты необходимо соотнести со сроками их окупаемости. Недостаточная величина капиталовложений означает, что организация не освоит текущий объем продаж. Избыточные капиталовложения чреваты простоями и пустующими производственными площадями, снижением эффективности труда в масштабах организации. Внеоборотные активы влекут за собой постоянные издержки, которые повышают порог безубыточности. Вероятность правильного решения будет выше, если разделить предполагаемые капиталовложения на 2 группы:1) капиталовложения первой необходимости, без которых само выживание организации находится под угрозой;2) дискреционные капиталовложения, которые служат снижению затрат или повышению прибыли, однако не являются жизненно необходимыми.

При составлении инвестиционного бюджета так же необходимо распределять капитальные затраты по структурным подразделениям. Для этого определяется, какие виды затрат будут финансироваться централизованно (за счет организации), а какие в рамках отдельного бизнеса структурных подразделений (центра инвестирования). Как правило инвестиционный бюджет не корректируется, поскольку сумма инвестиционных затрат отдельно утверждается руководством организации.При разработке бюджета капиталовложений необходимо учитывать ряд исходных предпосылок:1) проекты могут быть как независимыми, так и альтернативными,2) включение очередного проекта в бюджет капиталовложений предполагает нахождение источника финансирования,3) стоимость капитала, используемая для оценки проекта на предмет их проверки в бюджет необязательны оценки для всех проектов, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным предприятием.4) с ростом объема предполагаемых капиталовложений стоимость капитала меняется в стону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.5) существует ряд ограничений по регулируемому и временному параметрам, которые необходимо учитывать при разработке бюджета.

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия внутренней нормы доходности проекта (IRR), второй – на применении критерия чистого приведенного эффекта (NPV).

1 подход. Все доступные проекты упорядочиваются по убыванию IRR, далее проводится их последовательный просмотр: очередной проект IRR которого превосходит стоимость капитала, отбирается для реализации, соблюдая обязательное правило:

IRR больше WACC (средневзвешенная цена капитала)

На практике возможна ситуация, когда число проектов, включенных в портфель велико, тогда неизбежен момент, при котором IRR очередного проекта станет ниже стоимости капитала. Поэтому включать его в инвестиционный портфель для предприятия невыгодно.

Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Вырастание финансового риска компании в свою очередь приводит к увеличению стоимости капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций планируемых к использованию IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель нецелесообразно.

График инвестиционных возможности (IOS) – изображен анализ проектов расположенных в порядке снижения внутренней нормы прибыли (IRR)

График предельной стоимости капитала (MCC) – изображение средневзвешенной стоимости капитала как функции объема привлеченных финансовых ресурсов.

На рисунке показано графическое изображение процесса формирования бюджета капиталовложений с использованием графиков MCC и IOS. Компания рассматривает возможность включения в портфель следующих инвестиционных проектов, которые находятся до пересечения двух графиков (точка D). Для простоты приводится, что все проекты принадлежат к одному среднему для данной компании классу риска и поэтому в качестве стоимости источников изначально имеет возможность привлечь средства в требуемом объеме. Точка пересечения показывает предельную стоимость капитала, превышение которой делает неэффективным проект, IRR которого ниже этой величины – его включение в портфель нецелесообразно.

2 подход. Основывается на критерии NPV, если ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры: устанавливаются значения ставки дисконтирования, либо общие для всех проектов, либо индивидуально по проектам в зависимости от источника финансирования. Все независимые проекты NPV>0 включаются в портфель. Из альтернатив проектов выбирается проект с максимальным NPV.

У компании, которая хочет преуспеть в конкурентной борьбе, должен быть план стратегического развития. Успешные компании создают такой план не на основе статистических данных и их проекции на будущее, а базируясь на видении того, какой должна стать компания через определенное время. И только после этого они решают, что следует сделать сегодня, чтобы оказаться в намеченной точке завтра.

Составление бюджета капиталовложе–ний нередко сопровождается необходимостью учета ряда ограничений. Нужно ото–брать для реализации такие проекты, чтобы получить максимальную выгоду от инвестирования; в частности, основной целевой установкой в подобных случаях обычно является максимизация суммарного NPV.

1. Пространственная оптимизация. Име–ется в виду следующая ситуация: общая сумма финансовых ресурсов на конкретный период (до–пустим, год) ограничена сверху; имеется не–сколько независимых инвестиционных проектов с суммарным объемом требуемых инвестиций, превышающим имеющиеся у коммерческой организации ресурсы; требуется составить ин–вестиционный портфель, максимизирующий суммарный возможный прирост капитала.

Рассматриваемые проекты поддаются дроблению. Можно реализовывать не только целиком каждый из анализируемых проектов, но и любую его часть; при этом берется к рассмот–рению соответствующая доля инвестиций и де–нежных поступлений. Поскольку в этом случае объем инвестиций в отношении любого проекта может быть сколь угодно малым (по крайней мере, теоретически), максимальный суммар–ный эффект может быть достигнут при наиболь–шей эффективности использования вложенных средств, т.е. речь идет о максимизации отдачи на инвестированный капитал. При прочих рав–ных условиях проекты, имеющие наиболь–шие значения PI (индекса рентабельно–сти), являются более предпочтительными с позиции отдачи на инвестированный ка–питал.

Рассматриваемые проекты не поддают–ся дроблению. В этом случае оптимальную комбинацию находят перебором всех возмож–ных вариантов сочетания проектов и расчетом суммарного NPV для каждого варианта. Ком–бинация, максимизирующая суммарный NPV, будет оптимальной.

2. Временная оптимизация. Имеется в виду следующая ситуация: общая сумма финансо–вых ресурсов, доступных для финансирования в планируемом году, ограничена сверху; име–ется несколько доступных независимых инвести–ционных проектов, которые из-за ограниченности финансовых ресурсов не могут быть реализо–ваны в планируемом году одновременно, однако в следующем за планируемым годом остав–шиеся проекты либо их части могут быть реали–зованы; требуется оптимальным образом расп–ределить проекты по 2 годам.

Проекты с минимальными значениями индекса могут быть отложены на следую–щий год. Очевидно, что ключевую роль в дан–ной методике вновь играет показатель PI(индекс прибыльности инвестиций).

infopedia.su